ДОМ, КОТОРЫЙ ЛОПНУЛ

Вложения в московские квартиры становятся убыточными — и даже с учетом сезонного фактора спрос на жилье вырастет лишь осенью. Реально же падение рынка продлится как минимум до конца года. Текст: Ольга Шулакова

|

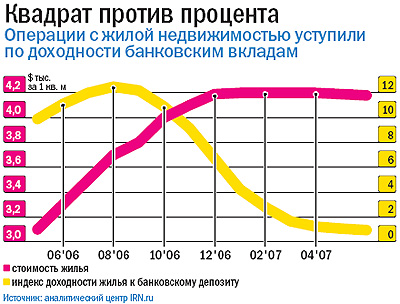

Начавшееся еще в ноябре 2006 года замедление темпов роста цен рынок серьезно не воспринял, однако стагнация затянулась. По информации ГК «Пересвет-групп», в отличие от первого квартала 2006 года, когда рост цен составил 20,2%, в первом квартале 2007-го темпы роста едва превышали 1% в месяц. А самый дешевый округ столицы — Зеленоград — показал в этом квартале рекордные темпы снижения цен: только в феврале они упали на 10%. Оценки других участников рынка еще более категоричны: так, по данным аналитического консалтингового центра «Миэль-недвижимость», после незначительного повышения в феврале 2007 года в марте средние удельные цены на вторичном рынке снизились на 0,6%, откатившись к уровню декабря. Причем все это — в валютном эквиваленте. Если же перевести стабильно дешевеющий доллар в рубли, то, по данным аналитиков компании «Росгосстрах», реальная средняя цена за квадратный метр в марте снизилась на 2,2% и по всей Москве.

О сверхприбылях, к которым привыкли «инвестиционные покупатели», приходится забыть — и теперь инвесторы ищут альтернативные источники. «Доля „инвестиционных покупателей”, оценивавшаяся в прошлом году в 30–50%, в текущем снизилась до 5–7%»,— отмечает Сергей Баранов, руководитель отдела инвестиций ООО «Пересвет-девелопмент» (входит в ГК «Пересвет-групп»). В качестве примера он приводит самый дешевый вариант: квартиру в пяти- или девятиэтажном доме с высокой степенью износа, на последнем этаже, в угловом подъезде, в непрестижном районе, далеко от станции метро. По оценке Баранова, в период ажиотажного спроса такая квартира легко могла уйти за $150 тыс., а сейчас вряд ли будет оценена выше $130 тыс.

Негативную динамику снижения доходности могла бы компенсировать прибыль от аренды, но она по-прежнему не пользуется популярностью. «Арендные ставки хоть и растут каждый год, но по-прежнему составляют 3–5% от стоимости квартиры и не успевают за темпами инфляции»,— объясняет Сергей Баранов.

|

Однако нельзя не отметить, что, по данным «Миэль-недвижимости», несмотря на все сезонные колебания, количество предложений на вторичном рынке с середины 2005 года до осени 2006 года ни разу не превышало 20 тыс.— а с тех пор стабильно растет, достигнув к началу весны 40 тыс., чего не наблюдалось с 2004 года. «Некоторые из инвесторов уже паникуют, выставляют квартиры на продажу и фиксируют прибыль,— признает Михаил Бусыгин.— Другие, „играющие вдлинную”, заняли выжидательную позицию и будут принимать решение о продаже в зависимости от того, как будет развиваться ситуация в течение ближайших месяцев». При этом, по мнению Бусыгина, пока неактивна третья часть инвесторов — те, кто не совсем рационален в принятии финансовых решений и для кого инвестиции в недвижимость являются не столько источником доходов, сколько способом сбережений: «Эта категория вряд ли будет продавать, исходя, например, из того, что после обвала цен на рынке жилья в конце 1998 года, уже в 2000 году наметился рост».

Однако в таком случае ожидание роста может оказаться не менее затяжным — причем стоит учесть, что падение рынка вызвано не внешними причинами, а внутренней конъюнктурой. В этой связи имеет смысл обратиться к опубликованному недавно отчету «Росгосстраха»: «При нынешней цене квадратного метра с рынка недвижимости выдавливаются семьи с доходом менее $3 тыс. на члена семьи в месяц, доля которых в Москве составляет более 97%. Балансирование спроса и предложения на московском рынке недвижимости достигается при средней цене предложения на уровне не более $3 тыс. за квадратный метр. Таким образом, средняя равновесная цена недвижимости на российском рынке превышает фактическую на 40%»,— говорится в отчете.

Аналитики «Росгосстраха» рассматривают два вероятных сценария. Согласно одному из них, коррекция цен завершится до конца 2007 года, падение средних цен на московскую недвижимость может составить более 20%. При реализации другого варианта, допускающего «мягкую посадку» рынка, цены упадут лишь на 10%, однако коррекция затянется до середины 2008 года. В дальнейшем рост цен может возобновиться — одним из условий этого аналитики считают повышение доходов москвичей.

«Вкладывать в недвижимость и получать прибыль еще можно: например, в тех четырех регионах, куда переселяется в скором времени игорный бизнес,— в этих районах цены уже начали расти, и в ближайшие годы рост продолжится. Также недвижимость растет в цене во многих городах Поволжья и южной части России»,— резюмирует общее настроение Павел Комолов, директор департамента продаж брокерской компании «Независимое бюро ипотечного кредитования».

МИЛЛИАРД БЕЛЬГИЙЦЕВ

Покупка Абсолют-банка бельгийской финансовой группой KBC за $1 млрд

стала крупнейшей сделкой с участием отечественных банкиров. Текст:

Юлиана Петрова

|

Покупатель оценил его в 761 млн евро, то есть практически в $1 млрд. «Это важный этап в международной экспансии группы»,— говорит председатель правления KBC Андре Берген. В последние годы KBC активно осваивает рынки Восточной Европы и уже приобрела в общей сложности шесть банков, лизинговых и страховых контор в Болгарии, Румынии и Сербии. Для вхождения на российский рынок компания выбрала Абсолют банк — как «хорошо управляемый, быстрорастущий и независимый».

Надо сказать, собственники Абсолют банка не делали тайны из своего желания продать его — например, банк одним из первых начал регулярно проходить аудит по международным стандартам. Когда же в начале 2006 года в состав акционеров вошла IFC, это было воспринято рынком как четкий признак предпродажной подготовки. Цели привлечения международной корпорации становятся понятны хотя бы из того, что 7,5% акций банка обошлись ей не более чем в $10 млн — то есть почти на порядок дешевле, чем бельгийцам. Зато с этого момента банк становился по-настоящему прозрачным для западных инвесторов. «Мы сегодня являемся одним из самых привлекательных активов для приобретения»,— говорил в начале года председатель правления Николай Сидоров.

Судя по заявлением руководителей банка, у них не было недостатка в предложениях: в числе возможных покупателей назывались и Goldman Sachs, и ABN Amro. А в начале нынешнего года появились сведения о переговорах по поводу продажи Абсолют банка греческой группе NBG. Но сделка не состоялась: греки предложили за «Абсолют» «всего» 500 млн евро.

По данным «Интерфакс-ЦЭА», на 1 января 2007 года Абсолют банк занимал 25-е место в стране по размеру активов (66,2 млрд руб.) и 43-е — по величине собственного капитала (7,5 млрд руб.). В прошлом году объем ипотечных кредитов, выданных Абсолют банком, вырос втрое (до $226 млн), что вывело его на девятое место в рэнкинге крупнейших ипотечных банков газеты «Коммерсантъ». Кроме того, в прошлом году Абсолют банк занял 12-е место по биржевому обороту среди российских инвестиционных банков ($4,25 млрд). Он имеет 39 отделений и филиалов в 11 регионах.

Одним из методов оценки банка при поглощении считается «мультипликатор к капиталу», составляющий обычно 2,5–3. Однако за Абсолют банк в итоге было заплачено 3,8 балансовой стоимости. Тем не менее, по словам Андре Бергена, с учетом высокого потенциала роста цена за Абсолют банк «очень разумная». При этом, как заявил СФ Николай Сидоров, бельгийцы пообещали не только вложить в развитие бизнеса Абсолют банка 220 млн евро в течение пяти следующих лет, но и оставить у руля прежнее руководство.

Вообще иностранцы не скупятся, приобретая российские банковские брэнды. Их словно магнитом притягивают в Россию высокие темпы роста банковского бизнеса: до 2012 года среднегодовой прирост в рознице сохранится, как ожидается, на уровне 60%, в корпоративном секторе — около 30%. И эти ожидания находят отражение в коэффициентах оценки. Например, Дельтабанк, купленный GE Capital, и Росбанк, в котором Societe Generale приобрела 20-процентную долю, оценивались с коэффициентом 4,5.

Тем не менее сделка между KBC и Абсолют банком стала рекордом в другом отношении: до этого крупнейшей суммой, выплаченной иностранным инвестором российским банкирам, были $634 млн, которые Societe Generale отдал за 20% акций Росбанка. Кроме того, недавно прошла сделка по покупке Austria Creditanstalt 79,32% акций Московского международного банка за 1 млрд евро, однако она не касалась российских акционеров, поскольку ММБ уже давно был банком с иностранным капиталом.

Что касается Абсолют банка, он контролировался пятью физическими лицами: председателем совета директоров Александром Светаковым (51,58%), членами совета директоров Глебом Галиным, Андреем Трусковым и Андреем Косолаповым (15,52%, 10,48% и 7,39% соответственно), а также старшим зампредом правления Михаилом Сердцевым (7,39%). Все эти доли теперь перейдут к KBC. Оставшийся акционер — IFC — примет решение о продаже своей доли в течение месяца.