Процессы национализации в нефтегазовом секторе более других на виду и исполнены драматизма. Тем не менее желание государства прибирать к рукам все большую часть доходов этой отрасли выглядит логичным. Противоречат логике зачастую лишь методы действий и аппетиты госкомпаний.

Торжество капитализма

Если вспомнить историю российской нефтяной промышленности, то обнаруживается, что к концу 1997 года завершилась ее первичная приватизация. В собственности государства оставалось примерно столько же компаний, сколько отошло в частные руки, но контролировали они далеко не самые крупные и качественные активы. Компанией общенационального масштаба среди них могла считаться только "Роснефть" с разбросом предприятий по всей стране — от Дальнего Востока ("Сахалинморнефтегаз", доля в проекте "Сахалин-1", Комсомольский НПЗ) до Юго-Запада (нефтедобыча в Краснодарском и Ставропольском краях и Туапсинский НПЗ), но с одним-единственным значимым добывающим предприятием — "Пурнефтегаз" в Западной Сибири. Помимо этого государству принадлежали связанные с региональными элитами "Татнефть", "Башнефть", "Башнефтехим", зависимая от московского правительства ЦТК, удаленная от основных центров добычи компания ОНАКО и "Славнефть" — компания, задуманная как российско-белорусский проект, ориентированная на сибирскую нефтедобычу и белорусскую переработку, но по причине отказа белорусской стороны внести пакет акций Мозырского НПЗ ограничившаяся российскими активами. Все это не слишком хорошо управлялось и выглядело как явно недоделенные остатки.

Впервые государство проявило недовольство сложившейся ситуацией в 1999 году. В правительстве Примакова возник план объединения "Роснефти", ОНАКО и "Славнефти", в результате чего возникла бы государственная компания, сопоставимая с частными. Однако эта идея не вызвала энтузиазма и реализована не была: и низкие мировые цены на нефть не способствовали, и общая обстановка в стране.

А с 2000 года приватизация продолжилась. Вероятно, немалую роль в этом сыграл лоббизм наиболее активных частных нефтекомпаний — ЮКОСа, "Сибнефти" и ТНК. Так или иначе, в 2000 году на аукционе была продана ОНАКО (покупатель — ТНК), а в конце 2002-го — "Славнефть" (ее купил альянс ТНК и "Сибнефти"). Заметим, что это были первые случаи, когда цену продажи нефтяных активов можно было считать рыночной. В 2002 году по весьма вычурной схеме были приватизированы "Башнефть" и "Башнефтехим", фактически оказавшиеся в руках сына президента Башкортостана Урала Рахимова.

Апогеем частного периода в российской нефтянке можно считать 2003 год, когда была создана ТНК-BP. После нескольких лет вражды и борьбы за активы СИДАНКО практически победившая в этой борьбе ТНК предложила транснациональной BP объединить российские активы. Российские акционеры ТНК получили 50% объединенной компании и баснословные по тем временам деньги — $6 млрд. Соглашения о создании ТНК-BP были подписаны дважды — в Москве и в Лондоне, оба раза в присутствии президента России и премьер-министра Великобритании.

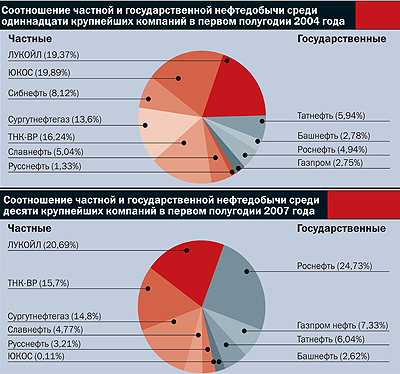

Таким образом, к концу 2003 года расклад сил в нефтяной отрасли определился следующим образом: основные активы поделены между четырьмя частными компаниями (ЛУКОЙЛ, ЮКОС, ТНК-BP, "Сургутнефтегаз"), следующий эшелон представлен также мощной частной компанией "Сибнефть", а на заднем плане государственные "остатки".

Реванш государства

Так уж вышло, что именно в этот момент цены на энергоносители вышли на тот уровень, когда нефтяная промышленность, по мнению и государства, и общества, стала получать очевидные сверхдоходы. (Напомним, что еще в 1998 году нефть стоила меньше $9 за баррель, среднегодовая цена в 2003 году уже составила $26, а по итогам этого года должна превысить $60.) Инициированная сверху, в СМИ разгорается дискуссия о справедливом распределении нефтяной ренты, и в качестве первоочередного решения по этому вопросу правительство устанавливает плавающую шкалу экспортных пошлин на нефть и нефтепродукты, привязав ее к мировым ценам.

Был и чисто субъективный момент, приковавший внимание властей к нефтяному сектору: стремительное и громкое восхождение ЮКОСа. Сочетание благоприятных объективных условий, действительно качественного менеджмента и масштабной пиар-кампании привело к тому, что опережающими темпами росла капитализация, появились миллиардные дивиденды, укреплялось доверие Запада и т. д. Это было ново, но само по себе не могло еще настораживать. Настораживало другое — владельцы компании стали играть не на своем поле, то есть на поле государства, а не частной компании. Нам представляются наиболее существенными три момента. Во-первых, активная кампания против законодательства о СРП (соглашения о разделе продукции) под флагом борьбы за государственные интересы. Во-вторых, общественная деятельность. ЮКОС учредил слишком большое, с точки зрения власти, количество научных, образовательных, общественно-политических организаций, а Михаил Ходорковский стал заявлять, что на следующем жизненном этапе видит себя в качестве общественного деятеля, а не бизнесмена. В-третьих, жесткое лоббирование своего проекта нефтепровода Ангарск-Дацин, ориентированного на единственного потребителя — Китай, в то время как государственная "Транснефть" отстаивала другой вариант, близкий к реализуемому ныне ВСТО, обеспечивающий "нефтяную независимость".

Ко второй половине 2003 года сошлись три тенденции: общее желание власти усилить роль государства в нефтяной промышленности, недовольство конкретным ЮКОСом, а также общественная уверенность в справедливости национализации в рентонесущих отраслях. Решение было выбрано радикальное — отобрать ЮКОС в госсобственность. Повод был найден сразу — недоплаченные налоги. Формально минимизация налогов осуществлялась ЮКОСом в рамках действующего законодательства, и в этой практике он был не одинок. Поэтому судам пришлось применить максимум гибкости и изощренности, чтобы юридически оформить принятое политическое решение.

Никто не сомневался в том, что реализация принятого решения будет долгой и мучительной. Просто забрать за долги контрольный пакет было нерационально, поскольку в этом случае всегда висел бы дамоклов меч исков со стороны бывших акционеров или их наследников. Поэтому было решено забрать основную нефтедобывающую "дочку" "Юганскнефтегаз" в уплату части долга, а затем, поскольку без "Юганскнефтегаза" справиться с оставшимися налоговыми претензиями ЮКОС будет не в состоянии, обанкротить и ликвидировать его.

На решение этих задач ушло четыре года. "Юганскнефтегаз" был продан в конце 2004 года, а ликвидация ЮКОСа завершена в августе 2007-го. Покупателем всех его значимых активов стала "Роснефть", превратившаяся по всем объемным показателям (запасы, добыча, переработка) в бесспорного лидера отрасли. При этом нужно сказать, что с трудностями интеграции приобретений и стремительного роста ее менеджерская команда во главе с Сергеем Богданчиковым пока справляется вполне успешно.

На "Юганскнефтегаз" в 2004 году претендовала не только "Роснефть", но и "Газпром". Тем не менее ему было отказано. Причина или предлог вполне респектабельны: у "Газпрома" много активов за рубежом, иски обиженных американских акционеров ЮКОСа могу поставить их под удар. У "Роснефти" же зарубежных активов не было, поэтому иски к ней бесперспективны. После этой неудачи газовый монополист стал еще активнее настаивать на необходимости получения нефтяных активов. Объяснение было вполне логичным: все крупнейшие энергетические компании мира, такие как Exxon Mobil, BP, Shell, имеют в крупных масштабах и нефте-, и газодобычу.

Известно, что в качестве "второй ноги" "Газпром" одно время даже рассчитывал на увеличившуюся "Роснефть". Председатель его совета директоров Дмитрий Медведев озвучивал предложение поглотить ее, расплатившись с государством акциями предполагаемой допэмиссии и тем самым увеличив долю последнего до контрольной. Этот вариант тоже не прошел. Претензии газовиков были, на наш взгляд, вполне справедливо сочтены чрезмерными.

На счастье "Газпрома", его решение обзавестись чем-то нефтяным совпало с желанием владельца "Сибнефти" Романа Абрамовича уйти из нефтяного бизнеса. А может быть, его об этом попросили. Как бы то ни было, покупка "Сибнефти" "Газпромом" устраивала всех. Она произошла в середине 2005 года и по настоящей рыночной цене — около $13 млрд.

В результате, имея напитанную ЮКОСом "Роснефть" и обогащенный нефтью "Газпром", государство стало ключевым игроком в отечественной нефтяной отрасли, способным диктовать условия частнику рыночными способами, не прибегая к не приветствуемому развитыми странами госрегулированию.

По сусекам

Аналогично тому, как менее десяти лет назад частные нефтекомпании стремились к приватизации остатков госсобственности, сегодня присматриваются к небольшим частным компаниям госструктуры. В настоящий момент эти планы связаны с небольшими компаниями "Башнефть", "Башнефтехим" и "Русснефть". В случае с первыми двумя речь идет о возврате в госсобственности акций, приватизированных действительно по очень сомнительной схеме в 2002 году. Поэтому здесь сильные эмоции, на наш взгляд, неуместны. С "Русснефтью" дело обстоит иначе. Эта компания — явление исключительное в российской нефтянке, поскольку она появилась не в результате приватизации, а была с нуля создана командой управленцев во главе с бывшим руководителем "Славнефти" Михаилом Гуцериевым. Она объединила ранее принадлежавшую "Славнефти" "Варьеганнефть", а также мелкие региональные предприятия. С весны этого года компании и ее собственнику предъявляются налоговые претензии. Они, несомненно, приведут к тому, что у "Русснефти" сменится владелец, и сможет ли он адекватно заменить прежнего — большой вопрос.

Кроме того, остается зависшая "Славнефть". Ею на паритетных началах владеют частная ТНК-BP и государственная "Газпромнефть" (бывшая "Сибнефть"). Сейчас компания фактически лишена самостоятельности, поскольку владельцы делят производимые ею нефть и нефтепродукты и распоряжаются ими по отдельности. По всей вероятности, это промежуточное решение, которое сохраняться долго не может.

Диалектика по "Газпрому"

В газовой промышленности можно выделить две не связанные между собой линии, по которым происходит увеличение роли государства. Первая — приобретение "Газпромом" все новых активов. Вторая — увеличение доли государства в акционерном капитале ОАО "Газпром". Вторая линия в течение ряда лет официально заявлялась в качестве едва ли не основной государственной политики в области ТЭКа. Тем не менее смысл ее для нас неясен. И вот почему.

Реальный контроль над "Газпромом" у государства был всегда. 38,373% акций составляли федеральный пакет, более чем 10% владели полностью подконтрольные "дочки" монополиста, еще около 5% находились у "Рургаза" — важнейшего потребителя, по определению лояльного к любой действующей власти в России. Зачем в такой ситуации доводить федеральный пакет до формально контрольного? Далее, государство, на наш взгляд, выбрало странный путь реализации своей цели. При нынешнем состоянии государственных финансов можно было просто выкупить акции у "дочек" "Газпрома", а недостающее скупить на рынке. Никакой дыры в бюджете это бы не пробило. Был и более дешевый вариант — забрать акции, принадлежащие "дочкам", на баланс "Газпрома" и ликвидировать их как казначейские. В результате доля государства выросла бы почти до контрольной, а недостающие акции опять же скупаются на рынке, внутреннем или внешнем. К тем же результатам мог привести и третий (уже отмеченный выше) вариант — той или иной формы интеграции "Газпрома" с "Роснефтью".

Тем не менее мы вновь пошли своим путем. В начале 2005 года было создано ФГУП "Роснефтегаз", которому Росимущество передало 100% акций "Роснефти". Несколькими месяцами позже "Роснефтегаз" под залог акций "Роснефти" получает кредит у иностранных банков и к лету 2005 года выкупает у "дочек" "Газпрома" 10,74% его акций. С учетом 0,889% акций у ФГУП "Росгазификация" это дает государству вожделенные 50,002%.

Некоторое время назад чиновники задумались, как бы перевести пакеты акций ФГУПов непосредственно в федеральную собственность. Но судя по тому, что до сих пор об этом лишь говорят, задача оказалась непростой с точки зрения юридической техники.

Сразу после получения контрольного пакета государство выполняет свои обещания и снимает барьеры между внутренним и внешним рынками акций "Газпрома" и ограничения на долю, которая может принадлежать иностранцам. Но на этом дело не кончается. Кредит нужно отдавать, и "Роснефтегаз" продает на IPO около 15% акций ранее полностью государственной "Роснефти". Конечно, желание государства во что бы то ни стало получить две тысячные процента перевеса выглядит немного шизофренично, но если побочными продуктами от его реализации становятся вполне рыночные шаги, такую национализацию приветствовали бы самые ярые либералы.

Но вот что уж точно не поддерживают рыночники — это деятельность самого "Газпрома" в качестве не объекта, а субъекта национализации. Масштабы его экспансии превосходят разумные пределы. За последние три года в его собственность помимо уже упомянутой "Сибнефти" перешли контрольные пакеты Sakhalin Energy (проект "Сахалин-2"), "Русиа Петролеум" (Ковыктинское месторождение), "Нортгаза", "Салаватнефтеоргсинтеза", "Мосэнерго", а также 19,9% акций крупнейшего независимого производителя газа НОВАТЭК. Готовится переход под контроль "Газпрома" еще двух ОГК и крупнейшего производителя энергетических углей — Сибирской угольно-энергетической компании. Заявлены претензии на "Тольяттиазот", другие предприятия азотной промышленности, Чаяндинское газовое месторождение, один из проектов "Сахалина-3".

При этом "Газпром" активно пользуется властным ресурсом — слишком часто выкупу предшествуют экологические или налоговые претензии, угроза отзыва лицензий и т. д.

Итоги

Итоги национализации в нефтегазовом секторе можно кратко сформулировать следующим образом. В нефтяной промышленности суммарные государственные активы стали сопоставимы с частными, а "Роснефть" является крупнейшей из компаний. Подобная ситуация не нонсенс для мировой практики, и, на наш взгляд, не изменила рыночный характер отрасли. В ней пока по-прежнему конкурируют несколько крупных вертикально интегрированных нефтяных компаний и по-прежнему есть место для структур меньшего масштаба. Гадать о дальнейших планах власти трудно: слишком противоречивы сигналы.

Менее радужным видится положение в газовой отрасли. "Газпром" пока справляется с возложенными на него задачами, но разбухание, на наш взгляд, не может не повлечь за собой проблем с его управляемостью. Не существует ни одной другой компании в мире, которой принадлежал бы весь газ, добываемый в стране, и которая одновременно была бы крупнейшим поставщиком энергетических углей и входила бы в пятерку крупнейших производителей нефти и электроэнергии. Нынешний рост акций "Газпрома", столь приятный для компании и правительства, предметом особой гордости быть не должен. Сейчас рынок оценивает прежде всего растущий административный ресурс и готовность им беззастенчиво пользоваться. Хотелось бы, чтобы к этому добавилась высокая экономическая эффективность, но пока это далеко не очевидно.