Урожайный сезон

Лучшие инвестиции лета по версии «Денег»

Лето в этом году оказалось прибыльным для большинства финансовых инструментов. Лучшую динамику, по оценкам «Денег», продемонстрировали инвестиции в паевые инвестиционные фонды (ПИФ), ориентированные на вложения в акции компаний второго эшелона. Высокий доход принесли фонды рублевых облигаций, широкого рынка акций, а также прямые покупки акций ряда российских компаний. Впервые с начала года неплохо заработать можно было и на валютных активах: золоте, валютных ПИФах и валютных депозитах, которые выиграли от ослабления рубля.

Фото: Олег Харсеев, Коммерсантъ

Фото: Олег Харсеев, Коммерсантъ

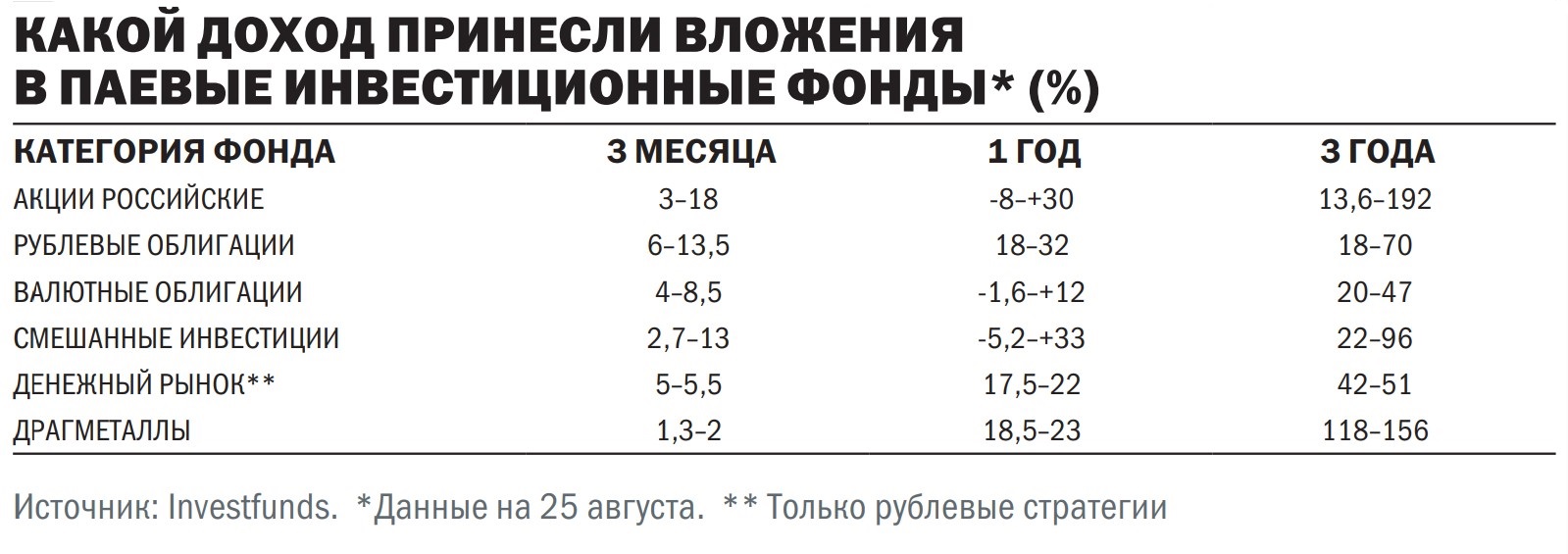

ПИФы

Самыми доходными финансовыми инструментами по итогам лета стали отдельные категории паевых инвестиционных фондов. По оценке «Денег», основанной на данных Investfunds, по итогам летних месяцев все 180 крупных розничных фондов (ОПИФы и БПИФы с активами свыше 500 млн руб.) показали прирост стоимости пая. Такого не было ни разу за девять лет наблюдений «Денег». Ранее всегда находились убыточные ПИФы, летом 2024 года таковых набралось две трети рынка.

Лучшую динамику в отчетный период показали ПИФы, ориентированные на компании второго эшелона либо с доминирующей долей таковых. По данным Investfunds, цена паев таких фондов выросла за неполные три месяца на 10–18%, в разы обогнав динамику широкого рынка акций. Такие компании обычно ориентированы на внутренний рынок и меньше зависят от внешнеполитической конъюнктуры. «В ситуации, когда динамика котировок "голубых фишек" во многом определяется геополитической новостной повесткой, бумаги ряда эмитентов второго эшелона формируют определенный "остров стабильности" для инвесторов»,— отмечает портфельный управляющий «Т-Капитала» Евгений Митюков.

В 2025 году один из лучших показателей на рынке демонстрируют компании электроэнергетического сектора (региональные «Россети») и здравоохранения («Мать и дитя», «Озон Фармацевтика»). Их фундаментальная устойчивость, как отмечает Евгений Митюков, обеспечила привлекательную динамику котировок, а в случае региональных сетевых компаний дополнительным фактором роста выступила индексация тарифов. «Фокус на внутренне ориентированных бизнес-моделях позволяет находить качественные инвестиционные идеи за пределами первого эшелона»,— считает господин Митюков.

Высокий результат показали фонды рублевых облигаций. По оценке «Денег», такие продукты за лето принесли инвесторам доход на уровне 6–13,5%. Среди этих фондов лучшую динамику показали ПИФы, ориентированные на гособлигации. В отчетный период индекс гособлигаций RGBITR вырос на 12%, индекс корпоративных облигаций RUCBTRNS — на 10,2%.

Летом произошло сразу два важных для рынка облигаций события, которые и привели к росту таких инвестиций. Во-первых, ЦБ перешел непосредственно к смягчению монетарной политики. В начале июня регулятор первый раз в текущем цикле понизил ключевую ставку на 100 базисных пунктов (б. п.), до 20%, уже в июле она была снижена до 18%. Произошедшее в летние месяцы снижение текущей инфляции к таргету в 4%, как отмечает портфельный управляющий УК «Альфа-Капитал» Андрей Золотов, поддержало ожидания инвесторов дальнейшего понижения ключевой ставки. «В периоды общего снижения доходностей лучшую ценовую динамику показывают бумаги с самым большим сроком погашения. На российском рынке облигаций наиболее длинные бумаги — именно в сегменте госбумаг»,— отмечает Андрей Золотов.

Неплохо заработали фонды денежного рынка и валютных облигаций. По данным Investfunds, цена паев таких ПИФов выросла на 5–5,5% и 4–8,5% соответственно. «Регулятор продолжит снижение ключевой ставки, что сделает облигационные портфели с преобладанием бумаг с фиксированной ставкой наиболее доходными на горизонте трех-шести месяцев»,— полагает Андрей Золотов.

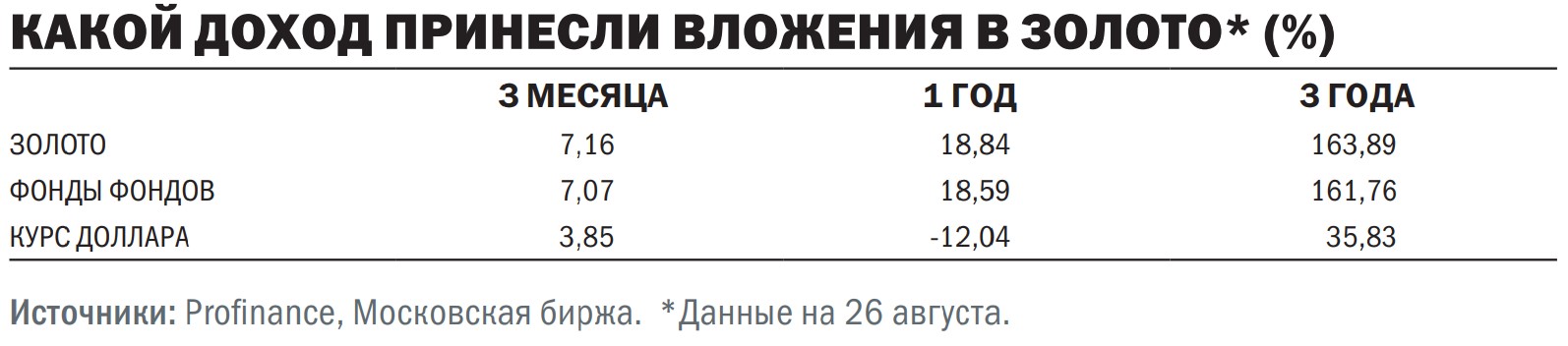

Золото

В число лидеров роста выбились и вложения в золото. По оценке «Денег», покупка благородного металла по итогам летних месяцев принесла 7,2% дохода. Это с лихвой компенсировало потери предыдущих трех месяцев, когда инвестиции в металл были убыточными.

Высокая доходность вложений в золото лишь отчасти связана с ростом его цены на мировом рынке. На протяжении почти всего отчетного периода металл торговался в узком диапазоне $3320–3380 за тройскую унцию. К 26 августа, по данным Investing.com, котировки остановились на отметке $3394 за тройскую унцию. Это почти на 3,2% выше значения начала лета. Для российских инвесторов эффект от роста мировых цен был усилен ростом курса доллара почти на 4%.

Причина движения цен — высокие реальные доходности американских казначейских облигаций, а также снижение геополитической премии на фоне активных переговоров США с основными торговыми партнерами. Ситуация поменялась лишь в конце августа, после речи главы ФРС Джерома Пауэлла в Джексон-Хоуле, где он заявил о возможном снижении ставки в сентябре. «Его слова дали металлу зеленый свет: доллар ослаб, доходность коротких UST пошла вниз, котировки вновь подтянулись к верхней границе диапазона. Но тон речи был осторожный, по сути, каждый услышал свое. Поэтому данные CFTC (Комиссия по торговле товарными фьючерсами.— "Деньги") показали снижение длинных позиций хедж-фондов до минимума за шесть недель: часть игроков не верит в уверенный апсайд без следующего подтверждения»,— говорит портфельный управляющий Astero Falcon Алена Николаева.

Относительно дальнейшей перспективы металла участники рынка высказываются осторожно. По мнению эксперта по фондовому рынку «БКС Мир инвестиций» Людмилы Рокотянской, в осенние месяцы золото будет торговаться в диапазоне $3300–3500 за унцию. «Фундаментальную поддержку могут придавать ожидания по будущему смягчению политики ФРС. Хотя, полагаю, во многом эти ожидания уже в цене»,— считает госпожа Рокотянская. В случае начала нового цикла снижения ставки ФРС металл имеет все шансы обновить исторический максимум. «Снижение ставок обесценивает долларовые активы и делает бездоходный металл снова привлекательным. Поэтому чем глубже Федрезерв зайдет в новый цикл, тем прочнее фундамент для продолжения золотого ралли»,— поясняет Алена Николаева.

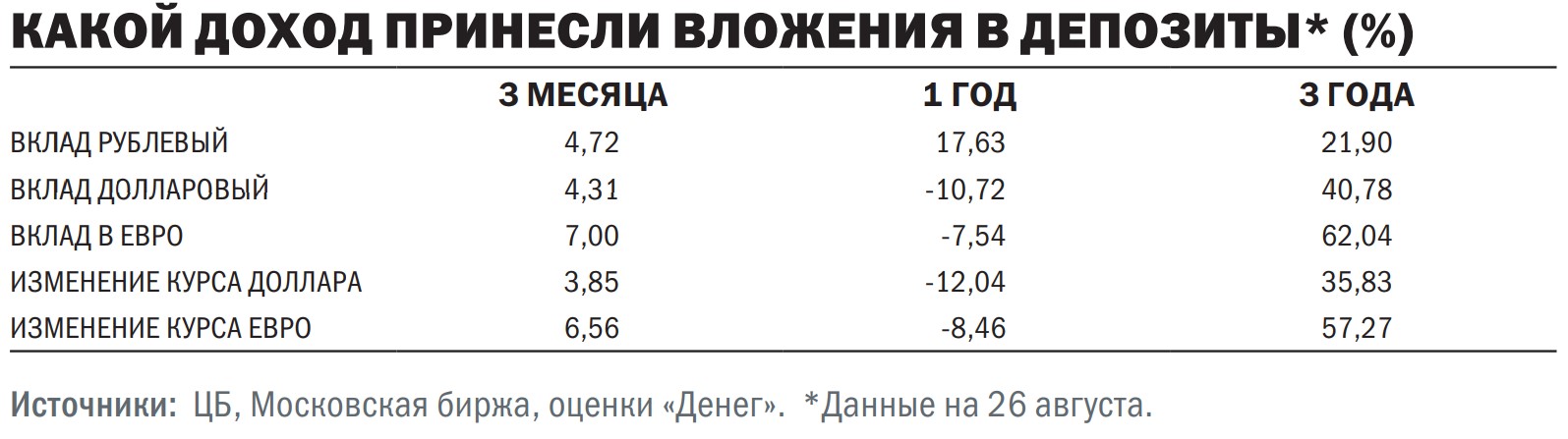

Вклады

В летние месяцы Банк России приступил к долгожданному снижению ключевой ставки, опустив ее в два шага на 3 п. п., до 18%. Ставки по вкладам снижались еще быстрее. По итогам второй декады августа средняя максимальная ставка у крупнейших банков составила 15,849% — минимальное значение с начала лета 2024 года. За неполные три месяца индикатор снизился на 3,54 п. п.

Банки традиционно снижают ставки по вкладам и депозитам опережающими темпами над ключевой ставкой, особенно по среднесрочным и долгосрочным продуктам. Как объясняет руководитель аналитического управления банка «Зенит» Владимир Евстифеев, в начале цикла смягчения ДКП остается больше пространства для дальнейшего снижения ключевой ставки. «Рынок процентных ставок на ключевую ставку сроком на один год указывает на значение 14,5%. Таким образом, понимая, что через полгода-год внутренние процентные ставки будут ниже, банки заранее снижают ставки по инструментам привлечения фондирования»,— поясняет господин Евстифеев. В таких условиях рублевый депозит принес за отчетный период доход в размере 4,7%, что на 0,5 п. п. хуже результата весенних месяцев.

Впервые с начала года прибыль принесли и валютные депозиты. Долларовый прибавил в рублях 4,3%, вложения в евро приросли на 7%. Это стало отражением ослабления курса рубля против мировых валют. К 26 августа внебиржевой курс доллара вырос почти на 3 руб., до 80,48 руб./$, курс евро прибавил 3,5 руб., до 93,72 руб./€. Отставание доллара связано с его курсом на мировом рынке. За лето индекс DXY (курс доллара относительно шести ведущих валют) снизился на 1,1%, до 98,2 пункта.

Аналитики ждут дальнейшего снижения ставок, а также снижения курса рубля. В базовом сценарии, то есть при неизменной геополитике, главный аналитик Совкомбанка Михаил Васильев ждет умеренного ослабления рубля в осенние месяцы — 80–86 руб./$ и 93–99 руб./€. Причинами для этого будет уменьшение продажи валюты экспортерами из-за обнуления нормативов обязательной продажи валютной выручки, а также рост спроса на нее со стороны импортеров. «В пользу рубля по-прежнему будут выступать жесткая денежно-кредитная политика, продажи юаней из резервов в рамках бюджетных операций (сейчас на 9,2 млрд руб. в день) и сохраняющиеся ожидания на улучшение в геополитике»,— прогнозирует господин Васильев.

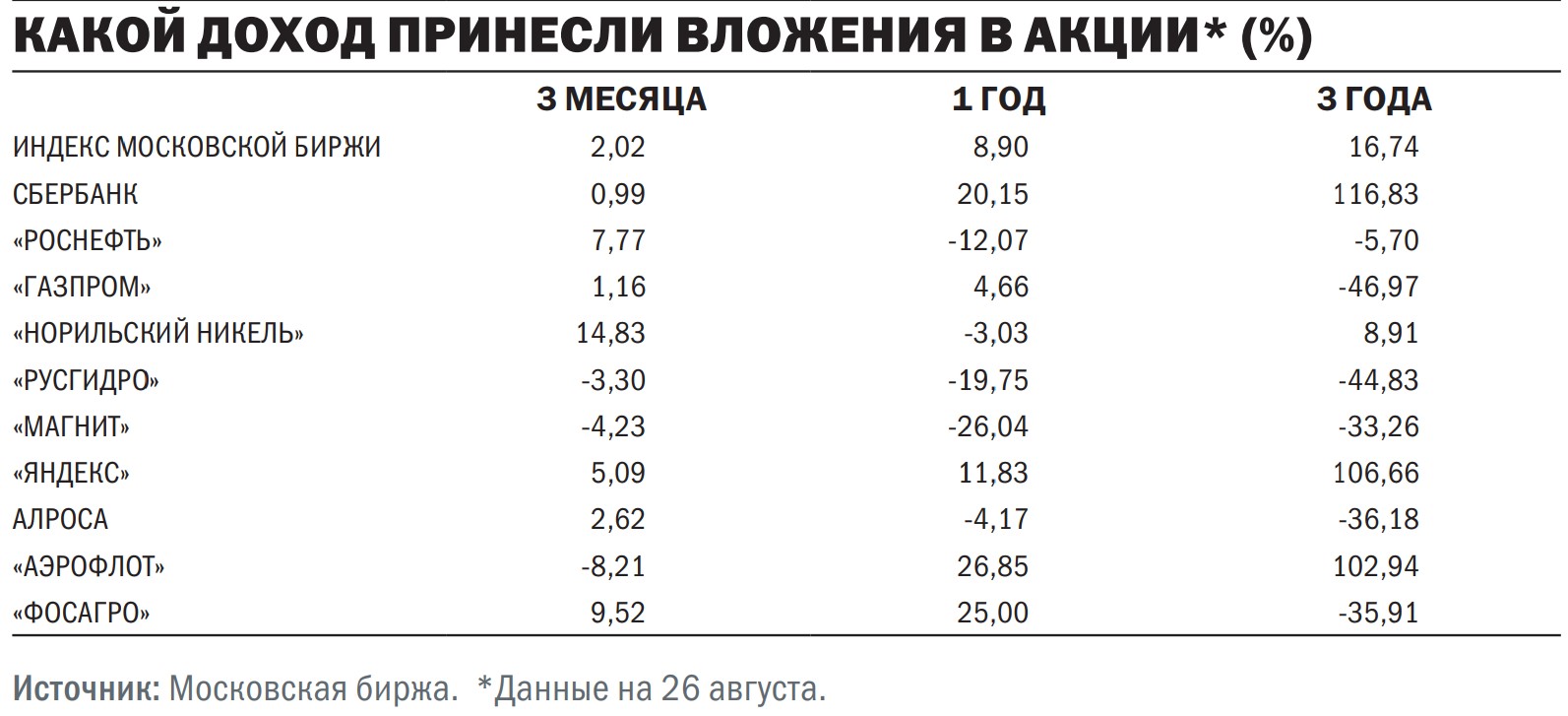

Акции

Неплохую маржу принесли инвесторам акции отдельных российских компаний. После падения в предшествующие три месяца на 12% индекс Московской биржи по инерции продолжил снижаться и в первые летние месяцы, но в августе на фоне улучшения геополитического фона смог отыграть часть потерь и подняться выше 3000 пунктов. Удержаться на этом уровне ему не удалось, и к концу лета он остановился на отметке 2885,9 пункта, прибавив немногим более 2%.

В лидерах роста оказались бумаги—аутсайдеры весны — ГМК «Норильский никель»: в отчетный период они подорожали почти на 15%. Неплохой результат показали и другие сырьевые компании — «Роснефть» и «Фосагро», ценные бумаги которых подорожали на 7,8% и 9,5% соответственно. «"Фосагро" стабильно лучше рынка уже более года, и нынешним летом тенденция к росту сохраняется. Это связано с ростом мировых цен на фосфаты, который наблюдается почти непрерывно с мая прошлого года»,— отмечает инвестиционный стратег «Гарда Капитал» Александр Бахтин.

Не обошлось этим летом на бирже и без убытков. Худшую динамику среди бумаг показали акции «Магнита» и «Аэрофлота», подешевевшие на 4,2% и 8,2% соответственно. Продуктовый ритейлер пострадал в том числе из-за решения не выплачивать дивиденды за 2024 год. Сразу после новости бумаги потеряли около 6%. «"Аэрофлот" — это во многом геополитически зависимая история. Бумага фактически является ставкой на достижение перемирия в конфликте и снятие санкций, однако в текущих реалиях этот сценарий пока не реализуется»,— считает эксперт по фондовому рынку «БКС Мир инвестиций» Олег Решетников.