Весна не задалась

«Деньги» оценили доходность инвестиций весной

Весна оказалась провальной для большинства финансовых инструментов, доступных частным инвесторам в России. Худшую динамику демонстрировали акции российских компаний и паевые фонды, на них ориентированные. В аутсайдерах оказались валютные депозиты и ПИФы, ориентированные на валютные облигации, которые пострадали из-за падения курса доллара и евро. Прибыль принесли только рублевые депозиты, а также фонды рублевых облигаций и инструментов денежного рынка.

Фото: Игорь Иванко, Коммерсантъ

Фото: Игорь Иванко, Коммерсантъ

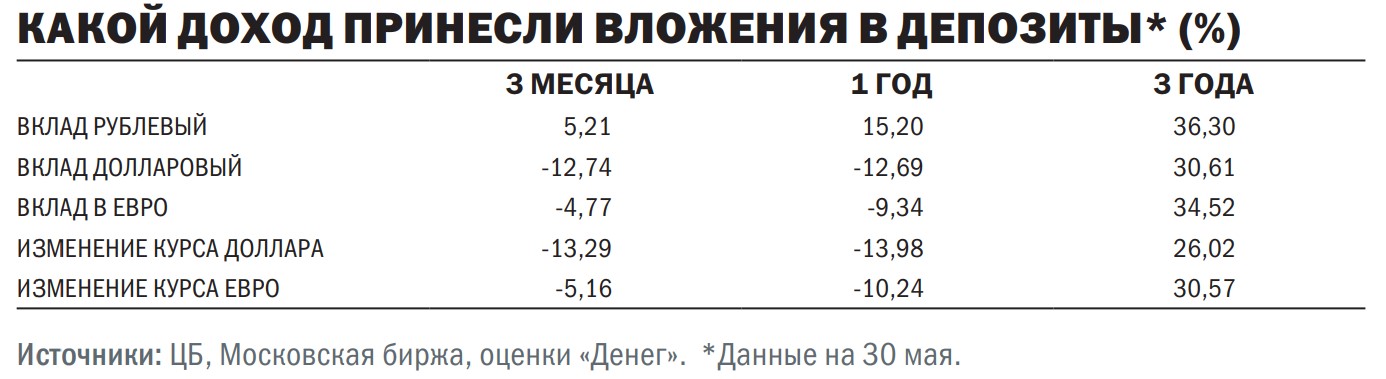

Депозиты

Впервые с октября 2023 года самыми доходными инвестициями стали депозиты. Но если осенью позапрошлого года в лидерах роста были валютные продукты, то на этот раз — рублевые. По данным ЦБ, в конце февраля средняя максимальная ставка по вкладам крупнейших банков составляла 20,86% годовых. В итоге депозит, открытый по такой ставке, за три весенних месяца принес держателю доход в размере 5,2%. Это на 1,5 процентного пункта (п. п.) выше показателя весны 2024 года и лучший результат за все время наблюдений «Денег» (с 2017 года).

Валютные вклады разочаровали своих держателей. Долларовый депозит обесценил сбережения в рублях на 12,7%, вложения в евро просели на 4,8%. Это стало отражением продолжения укрепления рубля против мировых валют. К 30 мая внебиржевой курс доллара снизился на 11,88 руб., до 77,5 руб./$, минимума с июня 2023 года. Курс евро за тот же период потерял 4,8 руб., снизившись до минимума с июня 2024 года — 87,95 руб./€.

Опережающие темпы укрепления рубля против американской валюты связаны с падением курса доллара в мире. Весной индекс DXY (курс доллара относительно шести ведущих валют) снизился на 7,7%, до 99,7 пункта. Ослабление доллара вызвано ростом недоверия инвесторов к нему из-за шоковой внешнеэкономической политики президента США, а также состояния бюджета и долга страны.

Для укрепления рубля были и внутренние причины, ключевая из которых — избыточное предложение валюты экспортерами при более низком спросе на нее со стороны импортеров. Отчасти это может объясняться затоваренностью в ряде отраслей (например, в автопроме). Как отмечает главный аналитик Совкомбанка Михаил Васильев, в конце прошлого года импортеры закупили большие объемы на склад перед введением санкций уходящей администрации Байдена и перед очередным повышением утильсбора 1 января 2025 года. Но из-за высокой ключевой ставки спрос на импорт остается подавленным, что ведет к более низкому спросу на валюту, тем более что до половины поставок оплачивается теперь в рублях.

Аналитики не исключают дальнейшего снижения рублевых ставок вслед за замедлением инфляции и вероятным снижением ключевой ставки на ближайших заседаниях Банка России. По мнению Михаила Васильева, скорость снижения ставок будет зависеть не только от решений ЦБ, но и от развития геополитической ситуации, а также состояния мировой экономики и цен на сырьевые товары. При этом он не исключает дальнейшего укрепления национальной валюты, пока есть ожидания прогресса в переговорах России и США или пока российские власти не задействуют меры для сдерживания укрепления рубля. «В случае прогресса в переговорах рубль в ближайшие месяцы может устойчиво перейти в диапазон 70–80 руб. за доллар. При обратной эскалации в переговорах и ухудшении геополитической ситуации рубль может довольно быстро вернуться в диапазон 90–100 руб. за доллар»,— полагает господин Васильев.

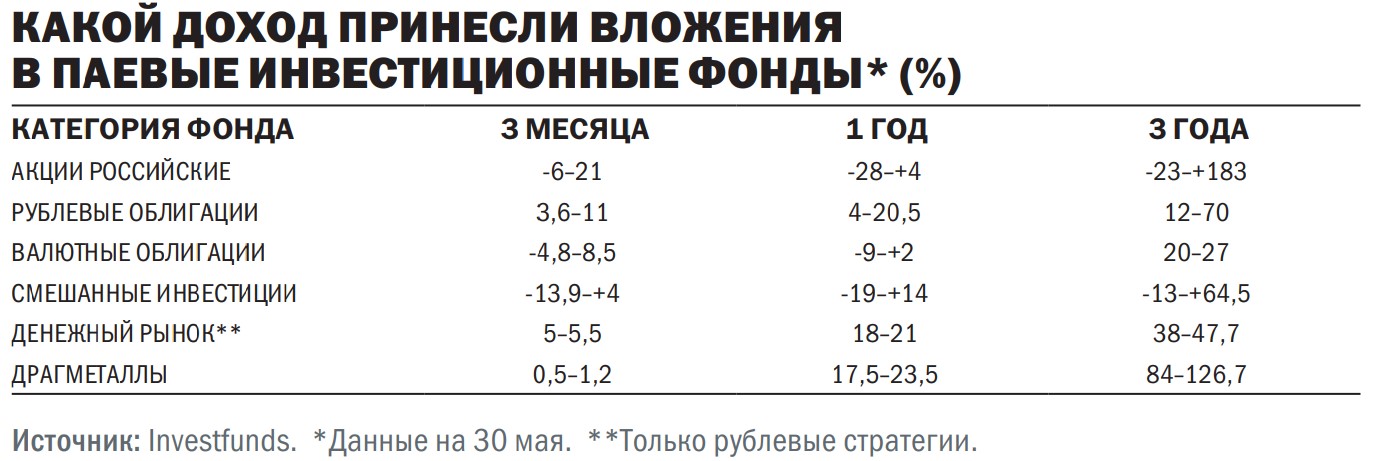

ПИФы

Неплохой заработок в минувшем месяце обеспечили немногие паевые инвестиционные фонды. По оценкам «Денег», основанным на данных Investfunds, за весну из 172 фондов, объем активов в которых превышает 500 млн руб., у 76 ПИФов выросла стоимость пая. При этом у 46 фондов доход превысил 5%, а у одного достиг 11,2%. Годом ранее лишь у 17 продуктов коллективного инвестирования стоимость пая выросла более чем на 5%, при этом у девяти рост был на уровне 10–12%.

Лучшую динамику в отчетный период показали фонды рублевых облигаций. По оценке «Денег», такие продукты за весну принесли инвесторам доход на уровне 3–11%. Среди этих фондов лучшую динамику показали ПИФы, ориентированные на корпоративные облигации. В отчетный период индекс гособлигаций RGBITR вырос на 4,9%, индекс корпоративных облигаций RUCBTRNS — на 6,4%. «На фоне существенного замедления инфляции усилились ожидания перехода ЦБ к понижению ключевой ставки на ближайших заседаниях. Опережающая динамика корпоративных бумаг связана с тем, что помимо общего снижения доходностей происходило также сокращение кредитных спредов»,— отмечает портфельный управляющий УК «Альфа-Капитал» Андрей Золотов. Неплохо отработали фонды денежного рынка. По данным Investfunds, стоимость паев таких ПИФов выросла на 5–5,5%.

В аутсайдерах оказались фонды валютных облигаций (еврооблигации, замещающие и валютные облигации), а также фонды акций. Паи таких инвестиционных продуктов просели на 4–21%. Худшую динамику среди фондов акций продемонстрировали отраслевые ПИФы, ориентированные на сырьевые компании, паи которых подешевели на 13–21%. Компании сектора остаются под давлением низких цен на сырье и сильного курса рубля, что ведет к снижению выручки компаний при сохранении расходов.

Несмотря на весеннюю коррекцию, как считает старший аналитик «Тринфико» Алина Караваева, рынок акций не потерял своей привлекательности. Второе полугодие, на ее взгляд, может принести новые возможности, особенно для тех, кто настроен на долгосрочную перспективу и готов учитывать изменения в геополитике и экономике. «Одной из инвестиционных идей может стать ожидаемое ослабление рубля до 90–95 руб. за доллар США в связи с сезонным ростом спроса на импорт и снижением экспортной выручки. В таком случае основными бенефициарами станут акции компаний-экспортеров. В том числе можно выделить привилегированные бумаги "Сургутнефтегаза", известного своей солидной валютной кубышкой»,— отмечает госпожа Караваева.

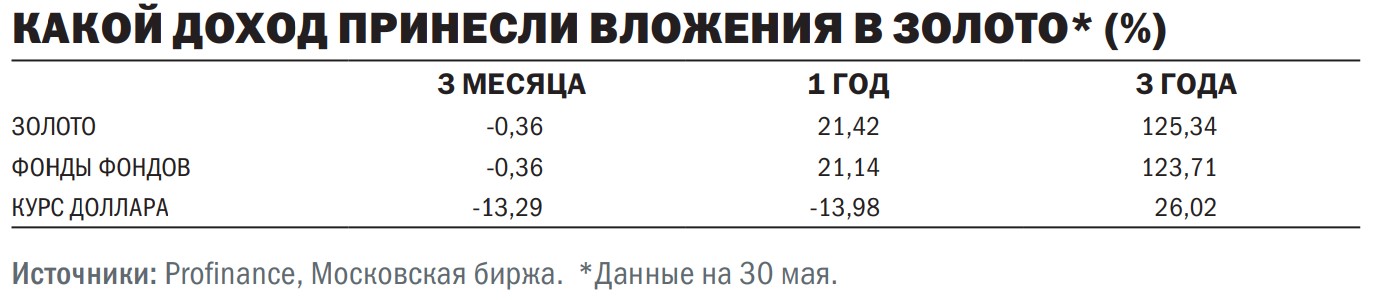

Золото

Символический убыток принесла весной покупка физического золота. По расчетам «Денег», за три месяца такие вложения потеряли 0,4%, что вызвано снижением курса доллара в России, перекрывшим подорожание металла на мировом рынке.

С первых дней весны благородный металл уверенно прибавлял в цене и уже в середине марта впервые в истории преодолел уровень $3000 за тройскую унцию. На этом рост не остановился, и спустя пять недель не устоял барьер в $3500, правда, удержаться выше этого уровня котировкам не удалось. По итогам отчетного периода цены остановились на отметке $3284,9 за унцию, что почти на 15% выше значений конца зимы.

Обновлению исторического максимума по золоту способствовала внешнеторговая политика США, что привело к падению доверия к доллару и долларовым активам. «Доллар с начала года потерял более 8,6%. Доходности длинных Treasuries остаются высокими, а это сигнал, что их уже не воспринимают как безрисковый актив. На этом фоне золото становится не просто хеджем от инфляции, а страховкой от системного риска»,— отмечает портфельный управляющий Astero Falcon Алена Николаева.

С учетом возросших геополитических рисков мировые центробанки ускорили скупку благородного металла в свои резервы. Как отмечает Алена Николаева, в первом квартале этого года они купили 244 тонны металла, что на 25% выше среднего объема покупки за квартал за пять лет. В апреле темпы замедлились: чистые покупки составили всего 12 тонн, что, по мнению управляющего, скорее пауза, чем разворот тренда.

Аналитики и управляющие не исключают дальнейшего удорожания золота. «Основные триггеры на лето: сигнал от ФРС, причем даже не само снижение, а смена риторики, динамика доллара по DXY и масштабы дефицита бюджета США. Если к осени риторика американского финансового регулятора даст более четкий сигнал на разворот, а фискальные риски продолжат нарастать, золото вновь выйдет на штурм максимумов»,— считает госпожа Николаева. По ее мнению, цель $3600–3700 за унцию до конца года вполне реалистична.

Акции

Аутсайдерами по доходности среди финансовых инструментов стали акции. В первые дни марта основной рублевый индекс Московской биржи пытался закрепиться выше уровня 3200 пунктов, но после двух неудачных попыток резко пошел вниз и к концу первой декады апреля впервые с 20 декабря 2024 года приблизился к уровню 2600 пунктов. После непродолжительного отскока и достижения 24 апреля отметки в 3053 пункта снижение возобновилось. В итоге весна завершилась возле локального минимума 2828,83 пункта, что почти на 12% ниже значений конца февраля.

Стремительно теряли в цене почти все наиболее ликвидные ценные бумаги: в аутсайдерах оказались бумаги крупных сырьевых компаний. Так, акции АЛРОСА, ГМК «Норильский никель», «Роснефти» и «Газпрома» потеряли в цене 25,3%, 23,8%, 23% и 22,7% соответственно. «Первое полугодие нефтегазовый сектор не может занести себе в актив, цены на нефть находились под давлением, а крепкий рубль не помогал компенсировать снижение. АЛРОСА продолжает оставаться заложницей низких цен на алмазы и падающего спроса»,— отмечает аналитик «Цифра брокер» Иван Ефанов.

В ближайшие месяцы ситуация на рынке будет зависеть от развития событий вокруг Украины и политики Банка России. «В отсутствие подвижек в вопросе достижения мира российский рынок акций этим летом будет торговаться в уже привычном (и где-то даже надоевшем) инвесторам диапазоне 2800–3000 пунктов по индексу Мосбиржи с возможными попытками бегства из него — как вниз, так и вверх»,— считает директор департамента образовательных программ ИК «ВЕЛЕС Капитал» Валентина Савенкова. Даже в случае снижения ключевой ставки инструменты с фиксированной доходностью и максимальной ликвидностью (например, фонды денежного рынка) по-прежнему останутся фаворитами для инвестиционных вложений, особенно на фоне традиционного снижения деловой и инвестиционной активности в летний период.