Полис ограниченного действия

Экономят ли работодатели на ДМС для сотрудников

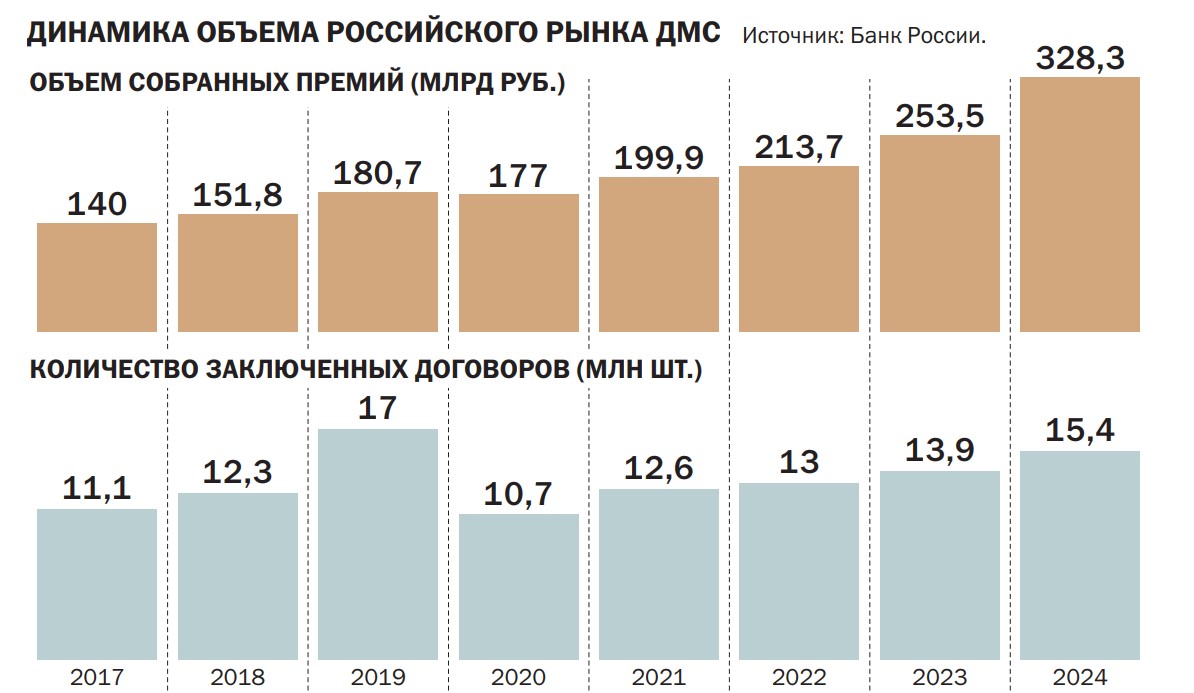

Судя по данным статистики, в 2024 году произошло резкое снижение сумм страхового покрытия по договорам добровольного медицинского страхования. По словам страховщиков, чаще всего работодатели экономят на полисах своих сотрудников за счет сокращения набора покрываемых полисом рисков, а также за счет списка доступных клиник — из перечня исчезают дорогие.

Фото: Getty Images

Фото: Getty Images

Банк России в своих аналитических материалах отмечает, что в 2024 году работодатели стремились ограничить свои издержки на добровольное медицинское страхование (ДМС) за счет заключения договоров с меньшим набором рисков. Об этом свидетельствует снижение среднего размера страховой суммы на одного застрахованного почти в два раза по сравнению с 2023 годом — до 6,6 млн руб. «В условиях высокой инфляции в 2024 году работодатели оформляли договоры с меньшим набором включенных рисков, чем в предыдущем году. Это позволило им ограничить рост издержек на ДМС без снижения числа застрахованных сотрудников»,— отмечает регулятор.

Идеи экономии

Большинство опрошенных «Деньгами» страховщиков сообщили, что в их компании подобных тенденций не отмечается. Сомнений в достоверности статистики ЦБ по рынку в целом они, правда, также не высказывали. «Наша компания не фиксирует запросов от своих клиентов на сокращение покрытия рисков по корпоративным программам ДМС»,— говорит руководитель направления развития продаж медицинского страхования «СберСтрахования» Ирина Архипова. Директор по продукту блока «Медицина» страхового дома ВСК Александра Дунаева рассказывает, что в портфеле компании наблюдается сокращение сумм покрытия по корпоративному ДМС не более чем у 15% клиентов, при этом порядка 30% клиентов в 2024 году расширяли страховое покрытие по программам.

«По запросам на пролонгацию мы не замечаем тенденции по сокращению объема страхового покрытия, страхователи в основном стремятся сохранить свой текущий объем услуг и набор рисков»,— говорит начальник управления продаж и сопровождения договоров ДМС «РЕСО-Гарантии» Ольга Мезенова.

Директор департамента медицинского страхования «Ингосстраха» Анастасия Скурихина также не отмечает по итогам 2024 года массовых запросов корпоративных страхователей на снижение набора услуг в программах страхования. Вместе с тем, рассказывает она, страхователи могут запрашивать разные наборы по типам покрытия (видам услуг). Например, в составе одного договора могут быть группы застрахованных, у которых нет программы со стоматологическим обслуживанием (например, группа работников, которые не имеют необходимый стаж у данного работодателя). Встречаются запросы на страхование только с амбулаторным обслуживанием без программ с лечением в стационаре и на программы с нестандартным страховым покрытием — например, с отличающимся в меньшую сторону набором услуг, но они редки в общей массе.

«Что касается наполнения программ услугами, то некоторые страхователи запрашивают сразу полный набор дополнительных услуг к стандартным программам страхования. А некоторые, особенно те, кто недавно начал применять ДМС как способ стимулирования работников, запрашивают стандартное страховое покрытие или пытаются "собрать" его из сокращенных наборов услуг»,— добавляет Анастасия Скурихина. По ее мнению, когда Центробанк отмечает оформление договоров с меньшим набором включенных рисков, это в первую очередь связано с неприменением некоторых дополнительных опций или определенных программ, а не со снижением страхового покрытия из-за исключения действительно важных услуг из договоров. Многие работодатели заинтересовались онкострахованием для своих сотрудников, чего не делали ранее: конкуренция за работников возросла, особенно за квалифицированных.

«Мы видим желание работодателей сохранить набор страховых рисков в программе ДМС, но при этом они готовы перейти на более дешевые лечебно-профилактические учреждения (ЛПУ), чтобы сниженной страховой суммы было достаточно для прежнего объема помощи»,— говорит директор департамента методологии и андеррайтинга личного страхования «Росгосстраха» Надежда Минина.

Чаще сокращение стоимости программ корпоративного ДМС достигается путем изменения перечня лечебных учреждений, включенных в страховую программу, а также за счет введения франшизы на амбулаторную и стоматологическую помощь, рассказывает Ольга Мезенова. По словам управляющего директора по ДМС «Ренессанс страхования» Юлии Галаничевой, в некоторых случаях при пролонгации договора клиенты из-за бюджетных ограничений отказываются от каких-либо опций (например, стоматологии), но это скорее исключение.

Зоны риска

Анастасия Скурихина замечает, что сейчас оптимизация расходов на ДМС становится приоритетной задачей для бизнеса всех масштабов. При этом особое внимание снижению затрат уделяют в малом и среднем бизнесе, для которых эффективность расходования средств имеет критическое значение.

«Чаще всего запрашивают сокращение компании, которые ранее были международными: в связи с изменением структуры они меняют и HR-политику»,— отмечает Александра Дунаева.

С точки зрения возможности получения медицинской помощи по корпоративному ДМС снижение суммы страхового покрытия не особо критично, говорят страховщики. «Как правило, снижение страховой суммы по программе сопровождается изменением перечня лечебных учреждений, то есть застрахованный получит аналогичный объем услуг, как до снижения, но в клинике с более низким прейскурантом»,— говорит Надежда Минина. По ее словам, количество отказов в лечении по корпоративному ДМС не увеличилось, а самыми частыми причинами остаются обращение по страховке при отсутствии страхового события, обращение по незастрахованному риску/заболеванию или обращение в клинику, отсутствующую в программе страхования.

«Снижение страховых сумм напрямую связано с сокращением покрытия. Снижения страховых сумм внутри рисков не отмечается»,— говорит Александра Дунаева. Оптимизация обычно сначала касается уровня ЛПУ и франшизы, диагнозы чаще всего не исключаются или исключаются в самую последнюю очередь, рассказали «Деньгам» в «Совкомбанк Cтраховании».

Для большинства случаев с амбулаторным лечением страховые суммы, применяемые на рынке, достаточны с запасом, рассказывает Анастасия Скурихина. Хотя случаи с лечением в стационарах по поводу тяжелых заболеваний происходят относительно редко, они требуют значительных финансовых затрат, отмечает она. Именно поэтому даже относительно небольшое снижение страховой суммы, составляющее несколько сотен тысяч рублей, может существенно повлиять на возможность получения необходимого лечения, поэтому страховщики стараются избегать таких сценариев.

Самостоятельная работа

«В рамках корпоративного договора ДМС работник не может в частном порядке (не через работодателя, а напрямую обратившись в страховую компанию) увеличить сумму покрытия и набор рисков»,— утверждает Надежда Минина. Но, по ее словам, он может купить дополнительный полис с той же целью. Правда, полисы для физлиц традиционно стоят дороже, так как всегда присутствует «фактор антиселекции» и в страховую компанию обращаются уже заболевшие или имеющие проблемы со здоровьем люди. «Лучше сохранить корпоративную страховку и при этом выбрать в программе клиники из недорогого ценового сегмента»,— советует эксперт.

«Обычно, если полис оформляет компания для сотрудников, расширить самостоятельно за свой счет программу невозможно,— соглашается Юлия Галаничева.— Но если компания планирует привлечь сотрудников к оплате части расходов на ДМС, то можно».

Работник корпоративного страхователя имеет полное право обратиться в любую страховую организацию как физическое лицо, в том числе и к своему действующему страховщику, утверждает Анастасия Скурихина. Важно в данном случае понимать, что такое увеличение суммы покрытия и набора рисков означает необходимость заключения нового договора страхования между страховщиком и новым страхователем (работником).

Сумма страховой премии определяется по соглашению сторон договора и зависит от множества факторов, которые определяют страховой риск — вероятность страхового случая и размер убытков при его наступлении. В ДМС при заключении договоров страхования, особенно с индивидуальными страхователями, учитывается, например, возраст, пол, объем страхового покрытия, набор программ страхования (могут быть программы с обслуживанием в поликлинике, со стоматологическим лечением, с лечением в стационаре — экстренным и неотложным или еще и плановым), учитывается набор медицинских организаций, которые будут включены в договор для оказания услуг, и уровень их цен. Для индивидуальных страхователей может применяться и анкетирование о состоянии здоровья, по результатам которого уровень премии может быть изменен. «В данной ситуации картина такова, что, если обязательства заключить договор с работником не установлены в корпоративном договоре, страховая организация либо откажется заключать новый договор, либо с большой осторожностью отнесется к запросу, поскольку речь идет об улучшении условий страхования с вероятностью 100% воспользоваться услугами, что противоречит правовой природе страхования»,— комментирует Анастасия Скурихина.

Возможность увеличения покрытия или набора рисков в рамках корпоративной программы страхования зависит от условий договора, отмечает Ирина Архипова. Вместе с тем страховщики предлагают физическим лицам как классическую программу ДМС, которая может включать покрытие стоматологии, так и программы с более узким набором рисков — например, страхование на случай диагностики серьезных болезней или фармстрахование, которое частично покрывает расходы на лекарства, назначенные врачом. Оформить такие полисы работники могут самостоятельно, напрямую обратившись в страховую компанию.