Банки остаются на связи

Когда банковские мобильные операторы смогут выйти в прибыль

Созданные банками мобильные операторы все еще не показывают прибыль, сопоставимую с другими участниками телеком-рынка, однако, согласно последним прогнозам экспертов, они смогут выйти на окупаемость и занять до 3% рынка. Добиться этого им позволят экосистемный подход к работе и сравнительно низкие тарифы на фоне общего роста цен на связь.

Фото: Игорь Елисеев, Коммерсантъ

Фото: Игорь Елисеев, Коммерсантъ

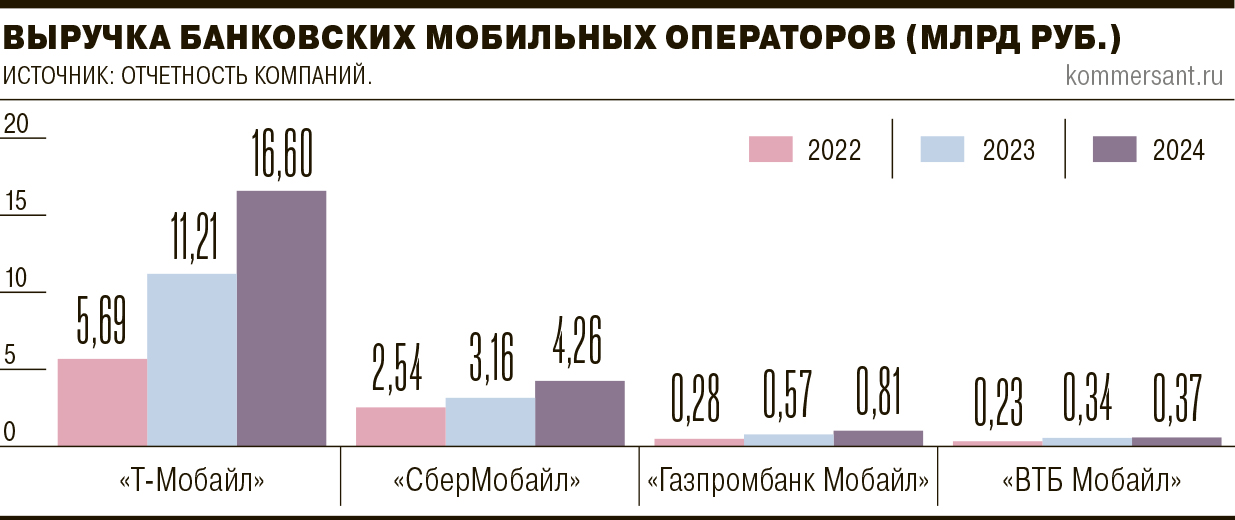

По итогам пяти лет работы виртуальных мобильных операторов (MVNO) банков только один достиг рентабельности, в то время как другие продолжают нести убытки. В 2024 году «Т-Мобайл» показал прибыль — более 2 млрд руб., другие операторы, такие как «СберМобайл», «ВТБ Мобайл» и «Газпромбанк Мобайл», оказались убыточными (см. график).

По словам представителей банковских MVNO, текущие убытки связаны с масштабными инвестициями в развитие компаний и необходимостью «пройти этап трансформации».

Вместе с тем банки позиционируют собственные MVNO как часть экосистем, которая обеспечивает высокий уровень безопасности клиентов благодаря единому закрытому технологическому и информационному контуру с банком. Кроме того, собственные сотовые операторы предоставляют банкам большие объемы данных о клиентах, отмечают они.

Эксперты подтверждают, что для развития банковских операторов необходимы значительные инвестиции. «MVNO сложно выходить на окупаемость, чтобы перекрывать постоянные затраты — на обслуживание сети, персонал и так далее. Кроме того, MVNO должны инвестировать в продвижение услуг»,— уверен управляющий партнер компании «ТМТ Консалтинг» Константин Анкилов. Так, например, запуск виртуального оператора по модели Full MVNO с учетом необходимости запуска собственного узла связи, биллинга, соблюдения всех требований регуляторов может потребовать миллиарды рублей, добавляет вице-президент по розничному бизнесу МТС Юрий Нефедов.

Кроме того, положение осложняет низкая доля рынка. На топ-4 мобильных операторов приходится практически весь рынок мобильной связи, в связи с чем другие игроки вынуждены демпинговать для переманивания клиентов, что также негативно влияет на рентабельность, говорит ведущий аналитик по корпоративным рейтингам «Эксперт РА» Денис Соловьев.

Конкурентная борьба

При этом банковские мобильные операторы уже могут составить конкуренцию классическим. Основное конкурентное преимущество — это интеграция с банковскими сервисами. Зачастую предложения банков при использовании общей подписки на сервисы экосистемы выгоднее, считает бизнес-архитектор департамента «Банки и финансы» компании «Рексофт» Елена Голяева.

Банковские операторы хорошо работают в своей экосистеме — они встроены в финансовые привычки клиента и могут предложить выгодные кросс-продукты, уточняет она.

Также можно выделить выгодные тарифы — банковские MVNO иногда предлагают тарифы в 1,5–2 раза ниже, добавляет руководитель группы операционной эффективности и трансформации департамента управленческого консультирования компании ДРТ Сергей Гончаров.

К основным недостаткам, по мнению Елены Голяевой, относятся ограниченный выбор тарифов (как правило, их меньше, чем у классических операторов связи) и сложность с поддержанием качества оказываемых услуг, поскольку есть прямая зависимость от базового оператора связи. Между MVNO и классическими операторами связи есть ключевое отличие, объясняет Юрий Нефедов. «Операторы связи направляют инвестиции в развитие сетей, технологий и, что особенно важно сегодня, продуктов на базе сетевых функций, которые дают абоненту дополнительную ценность в телекоммуникационных услугах. Таким образом, лишь операторы, по сути являющиеся технологическими компаниями, могут обеспечить развитие не только уровня сервиса для клиентов, но и отрасли в целом»,— поясняет он.

MVNO, как указывает господин Нефедов, в свою очередь, не имеют доступа к технологическому развитию, так как они оказывают услуги на инфраструктуре классического оператора связи, при этом концентрируются на связке продуктов с банковскими сервисами, что зачастую обуславливает предоставляемые ими скидки на услуги связи. Банковские MVNO способны занять небольшие доли рынка за счет дополнительных продаж внутри экосистемы, но полностью заместить классические мобильные сети не смогут, добавляет Елена Голяева.

Как раскрыть потенциал

Банковские операторы далеки от исчерпания своего потенциала, уверены эксперты. «Можно ожидать умеренного ежегодного роста примерно на 10–15%. Продолжение расширения клиентской базы за счет банковских клиентов — вот ближайшее будущее банковских MVNO, которые будут глубже интегрироваться с финансовыми продуктами»,— рассказывает Елена Голяева. В ближайшие три-пять лет они способны занять до 2–3% рынка, но долгосрочно выживут лишь те, кто объединит сильный бренд, сеть партнеров и собственную технологическую платформу, добавляет она.

Эксперт предполагает, что «точка безубыточности» с учетом оптовых закупок трафика и маркетинга обычно достигается при 2–3 млн абонентов, при этом средние темпы роста составляют 300–500 тыс. новых клиентов в год.

Выход на прибыль можно обеспечить по крайней мере некоторым из игроков и в этом году, урезав расходы, но это приведет к скорой потере и так пока небольших позиций, добавляет Денис Соловьев.

По его словам, выход на прибыль во многом определяется позицией родительского банка: насколько он готов к игре вдолгую с целью занять большую долю рынка. Главные препятствия для роста — увеличение затрат на оптовый трафик, ужесточение регуляции в части качества связи и выстраивание поддержки, а также ответные действия классических операторов по развитию экосистемных продуктов, обращают внимание эксперты.

Альтернативные игроки

Кроме того, эксперты не исключают выхода на рынок мобильных операторов других альтернативных игроков, в частности маркетплейсов. «Рыночные и регуляторные предпосылки такие же, как и для банков. С базой в десятки миллионов активных покупателей маркетплейсы могут выйти как MVNO и предложить пакетные услуги: доставка плюс связь плюс подписка»,— отмечает Елена Голяева. Сами операторы при этом стремятся диверсифицировать свой бизнес через создание других цифровых продуктов и партнерств, тем самым снижая концентрацию на предоставлении услуг мобильной связи, утверждает Юрий Нефедов.

В среднесрочной перспективе (до пяти лет) маркетплейсы могут занять 1–2% рынка за счет клиентской базы и интеграции с основными бонусными программами и подписками экосистемы, оценивает госпожа Голяева.

В долгосрочной перспективе возможна консолидация с сильными банками или телеком-компаниями, отмечает она.

Если сравнивать ситуацию с западными странами, там модель виртуальных операторов довольно развита, отмечает Сергей Гончаров. «Германия, например, остается крупнейшим рынком по числу независимых MVNO: более 100 операторов. Однако банки практически не участвуют в этом бизнесе. И наоборот, компании вроде Google, Lidl, Aldi (с разной степенью успешности) работают в этом сегменте. Рентабельность достигается за счет масштабов, интеграции с другими сервисами и грамотного ценообразования»,— заключает он.

Этот текст — часть проекта ИД «Коммерсантъ», посвященного трендам бизнеса и финансового рынка. Еще больше лонгридов с анализом ключевых отраслей российской экономики, экспертных интервью и авторских колонок — на странице Review.