Экономика России остывает плавно

Потребление домохозяйств и часть обработки продолжают толкать ее вверх

По предварительным итогам первого квартала 2025 года экономика России продолжала замедляться вместе с инфляцией — прирост составил 1,7% в годовом выражении. Потребление домохозяйств и часть обработки остаются основными источниками, толкающими ВВП вверх. Впрочем, перспективы оставшейся части года туманными быть не перестают.

После публикации Росстатом макростатистики за первый квартал Минэкономики оценило годовые темпы роста ВВП в марте на уровне 1,4% против 0,7% в феврале и 1,7% в первом квартале 2025 года. Хотя формально годовые темпы ускорились (в ведомстве перестали публиковать оценки изменения ВВП и частного спроса за месяц с учетом сезонности), «основные цифры за март вышли слабее или сильно слабее ожиданий», отмечает Александр Исаков из Bloomberg Economics. «Пока тенденции на замедление как экономики, так и инфляции устойчиво продолжаются»,— соглашается Егор Сусин из Газпромбанка.

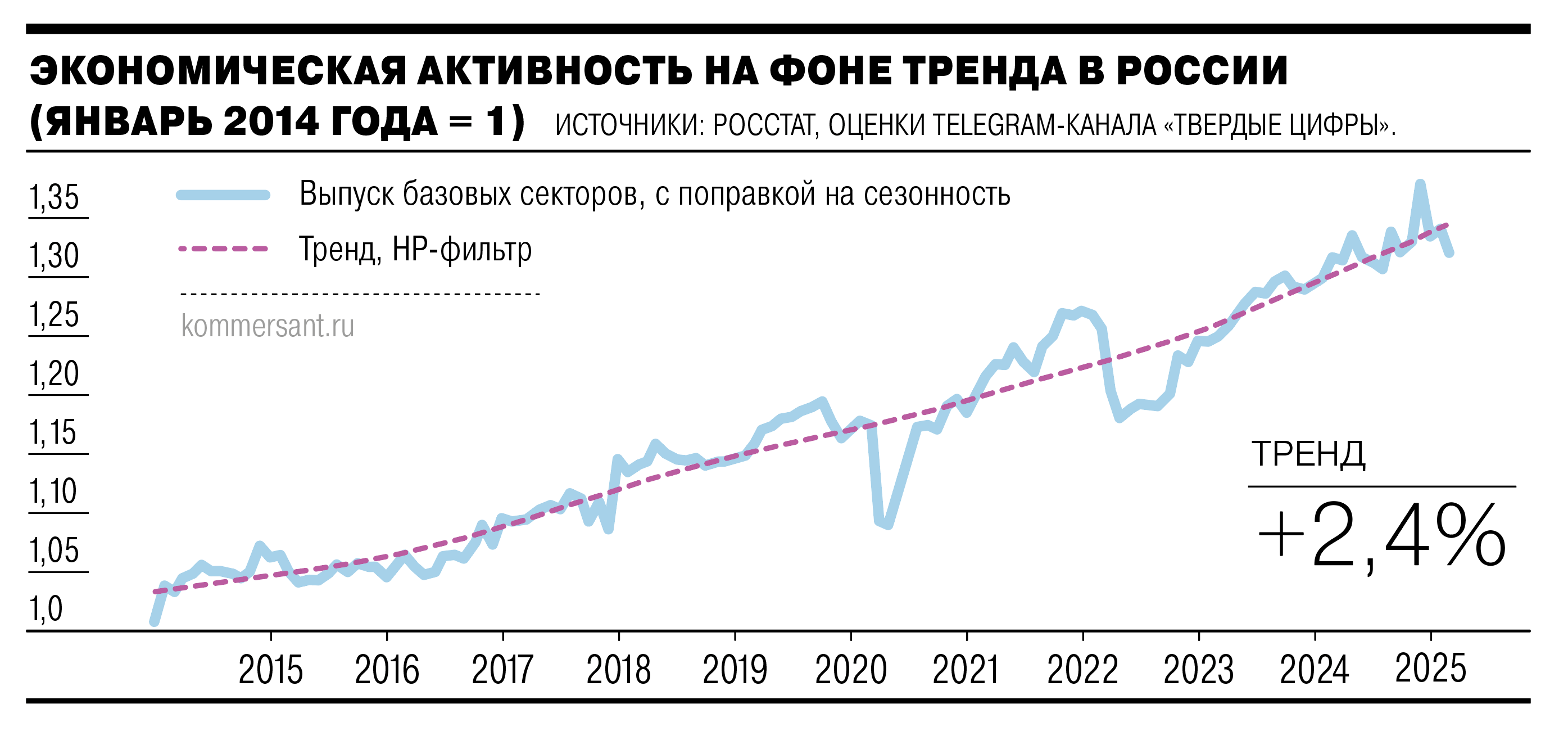

С учетом резкого роста экономической активности в ноябре—декабре 2024 года сезонно скорректированную динамику правильнее сравнивать с третьим кварталом 2024 года, отмечают аналитики Telegram-канала «Твердые цифры». Так, выпуск базовых секторов, достаточно хорошо демонстрирующий экономическую активность, по итогам марта 2025 года оказался примерно на уровне октября 2024 года и на 0,3% выше среднего уровня в третьем квартале (см. график). При этом в отраслях, связанных с внутренним спросом, выпуск превышает средние уровни третьего квартала (розница продолжает расти, несмотря на устойчивый спад продаж автомобилей), а грузооборот частично переключается с железных дорог на авто из-за оптимизации логистики, фиксируют авторы расчетов. Слабее других выглядит добыча и связанные с ней отрасли (в том числе оптовая торговля) — из-за внешних ограничений. В обработке среди растущих отраслей остаются отрасли ВПК и смежные с ними (см. “Ъ” от 29 апреля). При этом свежие опросы промышленников Института народнохозяйственного прогнозирования РАН в апреле 2025 года фиксируют дальнейшее снижение спроса и удовлетворенности объемами продаж, продолжающие толкать промышленность к сокращению выпуска.

«Падение оптимизма прогнозов спроса и планов выпуска предприятий не обещает скорого выхода на траекторию роста даже при снижении отпускных цен, которое было зарегистрировано в апреле»,— заключают авторы исследования.

Между тем рост доходов, зарплат и потребления в первом квартале продолжил заметно опережать рост ВВП. Так, реальные доходы, по данным Росстата, квартал к кварталу в годовом выражении выросли на 7,1%. Основной вклад в этот рост внесли оплата труда наемных работников (плюс 4,6 процентного пункта (п. п.), плюс 7,3% год к году в реальном выражении), доходы от собственности (плюс 1,6 п. п. и 18,7% соответственно), от предпринимательства (плюс 0,6 п. п., плюс 10,3%) и от социальных выплат (плюс 0,4 п. п., 2,2%). Оперативные данные фиксируют, что реальный годовой рост зарплат в феврале 2025 года был на уровне 3,2% против 6,5% месяцем ранее.

В то же время, по расчетам Минэкономики, суммарный оборот розницы, общепита и платных услуг населению в марте увеличился на 2,4%, как и месяцем ранее, а рост частного потребления в первом квартале 2025 года составил 3,2% год к году. Впрочем, аналитики Центра макроэкономического анализа и краткосрочного прогнозирования, измеряя тот же показатель квартал к кварталу с учетом сезонности и календарности, фиксируют стабилизацию потребления домохозяйств.

Напомним, целевой сценарий Минэкономики, касающийся роста ВВП в 2025 году,— 2,5%, что заметно оптимистичнее прогноза Банка России (1–2%), консенсуса аналитиков — 1,6% и МВФ — 1,5%. «По какому сценарию события будут развиваться дальше, сейчас знать невозможно; в какой степени мировые тарифные войны затронут российскую экономику, которая, находясь под санкциями и уже достаточно отделена от мировых рынков,— тоже. Очевидно, что в условиях мировой рецессии, вероятность которой сейчас резко возросла, спрос на нефть снизится и цены на нее упадут. Для российского бюджета это может оказаться достаточно болезненным»,— заключают аналитики Центра развития ВШЭ в свежем выпуске своих циклических опережающих индикаторов.