Раздельное питание

Российское энергомашиностроение идет по пути, прямо противоположному пути развития мировых поставщиков энергетического оборудования. Если крупные западные компании объединяются, образуя конгломераты, способные удовлетворить потребности любого заказчика, то для российских компаний разобщенность продолжает оставаться главной проблемой.

Ограничение экспорта

Энергетическое машиностроение играет главную роль в развитии промышленности страны: обеспечивает оборудованием объекты топливно-энергетического комплекса, металлургию, коммунально-бытовой сектор, оборонную и другие отрасли промышленности. Предприятия энергетического машиностроения выпускают основное и комплектующее оборудование для тепловых, атомных, гидравлических и газотурбинных электростанций, газоперекачивающие агрегаты для компрессорных станций магистральных газопроводов и другую важную для экономики страны продукцию. Все это обуславливает стратегическую важность энергомашиностроения для экономики страны, а также необходимость государственного участия в развитии отрасли.

Основными секторами энергетического машиностроения являются: турбостроение, котлостроение, генераторостроение, арматуростроение, производство специального оборудования для АЭС, производство прочего оборудования (дизель-генераторы, электроагрегаты, теплообменное оборудование и т. д.).

После развала Советского Союза все российские предприятия были вынуждены резко снизить выпуск своей продукции, причиной чему послужило ощутимое сокращение заказов на оборудование.

На настоящий момент средний уровень износа установленных генерирующих мощностей составляет почти 60%. Во избежание грозящего в связи с этим энергетического кризиса российским энергетическим компаниям в скором времени потребуется замена оборудования, что приведет к бурному росту платежеспособного спроса на продукцию энергетического машиностроения. При этом, по прогнозам специалистов, емкость российского рынка может достигнуть $5 млрд. Сейчас мировой рынок энергетического машиностроения оценивается в $70 млрд, а в перспективе до 2025 года может достигнуть $100-110 млрд.

Уже сейчас перспективным направлением развития отрасли является производство оборудования малой энергетики (установки мощностью до 30 МВт). В советские времена малая энергетика использовалась в редчайших случаях, когда тянуть до населенных пунктов линии электропередачи не представлялось возможным. Однако использование малой генерации может быть целесообразно в целях обеспечения электроснабжением удаленных населенных пунктов. Важным фактором является развитие малой электроэнергетики даже в странах Западной Европы, особенно учитывая большую плотность расположения городов в этих странах. Там объекты малой энергетики зарекомендовали себя с лучшей стороны, позволив снизить стоимость строительства. Стоимость 1 кВт установленной мощности для маломощных установок начинается от $500.

Серьезной тенденцией последних лет в российском энергетическом машиностроении является высокая доля поставок оборудования для иностранных потребителей — в отдельные годы в среднем по отрасли этот показатель достигал 70% всего объема производимой продукции. Однако в последние годы ситуация начала меняться. С передачей контрольного пакета акций ОАО "Силовые машины" в управление ОАО "РАО 'ЕЭС России'" планируется снизить долю экспортных поставок компании до 25%, однако пока реализация этих планов не начата.

В России производством продукции энергетического машиностроения занимаются четыре основные промышленные группы: "Силовые машины", "ЭМАльянс", "Объединенные машиностроительные заводы" (ОМЗ) и "Энергомашкорпорация".

Концерн "Силовые машины" в настоящее время объединяет несколько крупных предприятий отрасли, которые в совокупности в состоянии предоставить полный цикл от разработки до изготовления и сервиса энергетического оборудования всего спектра для ГЭС, ТЭС, АЭС и ТЭЦ. В состав компании входят: Ленинградский металлический завод, завод "Электросила", Калужский турбинный завод и другие. Концерн контролирует более половины внутреннего российского рынка, однако его доля на международной арене не доходит до 1,5%.

Компании "ЭМАльянс" принадлежат крупнейшие на территории России котлостроительные активы — машиностроительный завод "ЗиО-Подольск" и таганрогский котельный завод "Красный котельщик". Доля производимой компанией продукции на рынке России и СНГ составляет 80%.

Производственные активы ОАО ОМЗ в настоящее время представляют собой "Ижорские заводы" и "Уралмашзавод". Основным сектором деятельности компании при этом является атомное машиностроение.

В состав ОАО "Энергомашкорпорация" входят восемь крупных заводов, ориентированных каждый на свой сегмент рынка — электротехника, котлостроение, производство высоковольтного оборудования, газотурбинного оборудования. Помимо этого в группу входят также инженерные и сервисные центры.

Амбиции "большой пятерки"

Многие крупные развитые страны представлены на рынке национальной энергомашиностроительной корпорацией. Крупнейшими игроками на рынке являются корпорации Siemens, Alstom, General Electric, Westinghouse Electric, ABB.

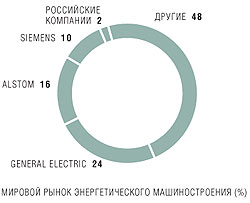

При этом наибольшей долей на рынке обладает американская корпорация General Electric (GE), покрывающая всю производственную линейку продукции энергетического машиностроения и контролирующая около 24% мирового рынка (см. диаграмму). Для сравнения: доля всех российских компаний на мировом рынке составляет лишь 2%.

В последние годы иностранные производители стали проявлять активность на российском рынке, а также на давно освоенных Россией рынках энергетического машиностроения — в странах СНГ и Азиатского региона. При этом они используют все возможные методы, чтобы вытеснить отечественных производителей: широкое использование демпинговых цен и кредитование потребителей на выгодных для них условиях. Государства, резидентами которых являются лидеры мирового машиностроения, активно поддерживают международную экспансию своих крупнейших налогоплательщиков (см. диаграмму).

В последнее время в отрасли особенно отчетливо стала проявляться тенденция к консолидации активов: среди крупных энергомашиностроительных корпораций проходят процессы слияний и поглощений, результатом которых должно стать более эффективное финансирование НИОКР и появление компаний, способных поставлять всю линейку продукции. В результате двух таких слияний — Alstom с ABB и Siemens с Westinghouse — как раз и появились отраслевые конгломераты.

Потребительские тенденции на мировом рынке энергетического машиностроения сейчас характеризуются увеличением заказов на изготовление объектов электрогенерации "под ключ". Спрос на строительство энергообъектов, полностью готовых к эксплуатации, привел к усилению процессов консолидации энергомашиностроительных активов во всем мире, и сейчас три крупнейшие компании — Alstom, Siemens и GE — занимают более 51% мирового рынка.

Эти тенденции создают новые проблемы для отечественного энергетического машиностроения. Если до слияний российские компании принимали участие в международных консорциумах по поставке оборудования, выполняя в них лишь часть работ, то в настоящий момент зарубежным производителям нет необходимости в подключении к этим проектам наших машиностроителей. Во многом это обусловлено разобщенностью российских компаний, из-за чего они ограничиваются поставкой на рынок отдельных агрегатов и функциональных узлов электростанций. В сегодняшнем положении для поставки на рынок комплексного продукта — электростанции современного уровня "под ключ" — отдельное российское предприятие не располагает всем необходимым продуктовым рядом. Даже при кооперации нескольких предприятий научно-конструкторский уровень для создания комплексного продукта окажется недостаточен.

Возможности роста

Российское машиностроение характеризуется тремя основными факторами, препятствующими его дальнейшему развитию: недостаточным финансированием НИОКР, повышенным износом и технологическим отставанием производственного оборудования, нехваткой квалифицированных кадров.

Тем не менее у этой отрасли отечественной промышленности есть характерные особенности, которые нужно учитывать при разработке антикризисных мероприятий.

Во-первых, мировой рынок продукции энергомаша стремительно развивается и все производители ищут дополнительные производственные мощности для размещения заказов. В мировых масштабах промышленных объектов не хватает, и энергомашиностроители заинтересованы в российских производственных площадках. Но при этом о передаче каких-либо новых инженерных и конструкторских идей российской стороне речи пока не идет.

Во-вторых, по некоторым видам продукции энергетического машиностроения российские производители вполне конкурентоспособны: выпускаемое оборудование по технологическим параметрам не уступает западным аналогам при более низкой цене. Однако не всегда возможно использовать, например, турбину российского производства с электротехническим оборудованием зарубежной компании без дополнительной адаптации их друг к другу. Подобные усовершенствования зачастую занимают много времени и существенно увеличивают стоимость всего объекта.

В-третьих, разобщенность российских предприятий энергетического машиностроения не позволяет в полной мере реализовывать свой потенциал, как на внутреннем, так и на внешних рынках.

Вследствие отсутствия заказов на внутреннем рынке в течение продолжительного периода российские предприятия энергомашиностроения были вынуждены конкурировать между собой за получение экспортных заказов. На текущий момент экспортные контракты составляют основную часть загрузки предприятий.

При увеличении внутренней потребности в энергетическом оборудовании российское энергомашиностроение не в состоянии полностью обеспечить текущую и накопленную потребность основных потребителей — ЕЭС России и Росатома. Складывается ситуация "растаскивания" недостаточных промышленных мощностей в соответствии с ведомственными интересами различных типов генерации.

Таким образом, нельзя рассчитывать, что западные компании, стремящиеся приобрести российские предприятия и заявляющие о себе как о стратегическом партнере, готовы помимо заказов внести качественные изменения в отрасль. Иностранцы согласны понести расходы на обновление основных средств и, несомненно, обеспечат новые заказы, но при этом не будут способствовать проведению НИОКР и внедрению новых разработок. В итоге отрасль превратится в производство устаревшего оборудования для обеспечения сервисного обслуживания старых объектов энергетики, не сможет предлагать рынку новые продукты и навсегда отстанет от мирового уровня. В результате Россия лишится не только места на мировом рынке энергетического машиностроения, но попадет в технологическую зависимость, определяющую уровень энергетической безопасности государства.

В-четвертых, необходимость переориентации российских энергомашиностроителей полностью на обеспечение внутреннего рынка ставит под угрозу их присутствие на наших традиционных внешних рынках.

Для сохранения энергетического машиностроения, как одной из ведущих отраслей российской промышленности, и достойной конкуренции на мировой арене необходимо поддержать отечественных энергомашиностроителей.

Прежде всего необходимо максимально расширить внутренний рынок спроса на энергооборудование. Сейчас в России основными потребителями продукции энергомашиностроения являются предприятия ТЭКа, из которых можно выделить два крупнейших — ЕЭС России и "Газпром". Эти компании находятся под контролем государства, и вполне логично, если они увеличат свою долю заказа на отечественных предприятиях энергомашиностроения. При этом можно применять различные схемы взаимодействия, например проведение научных исследований и внедрение новых разработок в производство при совместном финансировании проекта или на основании долгосрочных договоров, что позволит привлечь заемные средства. В этом случае участие государства в виде прямого или проектного финансирования не потребуется или окажется необходимым в ограниченных размерах.

Вполне возможно реализовать механизм "конвертации" российских природных ресурсов на зарубежные технологии в области ЭМ на рыночных условиях. В общих чертах это выглядит так: государство, реализуя, например, природный газ за рубежом, изначально договаривается о частичной оплате в виде новых, отсутствующих в России технологий в области машиностроения. Это позволит не складывать деньги в "кубышку" и вести споры "как потратить", а максимально выгодным образом вкладывать полученные средства в перерабатывающие отрасли промышленности.

Кроме того, необходимо ликвидировать разобщенность отечественных энергомашиностроительных предприятий. Консолидация усилий в области определения приоритетных направлений НИОКР, привлечения инвестиций для устранения "узких мест" в производственной цепочке, а также подготовки квалифицированных специалистов в сфере энергетического машиностроения позволит минимизировать временные и финансовые затраты при решении следующих задач: ликвидация дисбаланса между возможностью отечественного ЭМ-комплекса и потребностью российской электроэнергетики в продукции энергомашиностроения; сокращение технологического отставания в отдельных сегментах продукции российского ЭМ; повышение конкурентоспособности российских предприятий на мировом рынке.

Разрозненность отечественных энергомашиностроителей, их технологическая и финансовая неконкурентоспособность, к сожалению, способны привести лишь к "поштучному" поглощению.

При этом институционально-организационная форма консолидации активов всего лишь инструмент, который не обязательно может быть реализован на консолидации прав собственности. Вполне возможна реализация механизма, который позволит всему отечественному энергомашиностроению общими усилиями конкурировать с мировыми производителями на внешних рынках и не конкурировать между собой без смены собственников основных предприятий отрасли.

И, наконец, необходимо осуществлять жесткий государственный контроль экспансии иностранных компаний на российский рынок с целью недопущения действий, направленных на ослабление потенциала отрасли. Рост мирового энергомашиностроительного рынка, в том числе российского, и недостаток производственных мощностей увеличивают стремление крупных мировых энергомашиностроительных концернов к поглощению наших производителей. Практически все совместные программы, декларирующие своей целью подъем технологического уровня российских предприятий, на практике выливаются в установление контроля над производственными мощностями и рынком потребления РФ.

Энергетика стран СНГ до сих пор базируется на советских технологиях. На фото - нурекская ГЭС в Таджикистане.

Масштабы потерь

До распада СССР энергомашиностроительная отрасль полностью покрывала потребности электроэнергетики. С распадом Союза был ликвидирован централизованный механизм административного и экономического управления отраслями. Единые технологически связанные отрасли были раздроблены на слабо координированные предприятия, что привело к свертыванию НИОКР и развалу высокотехнологичного специализированного производства. В 2004 году уровень производства основных видов энергетического оборудования по отношению к 1985 году составил: турбин — 33%; котлов — 4%; генераторов — 37%.

Снижение объема производства основной продукции и перепрофилирование ряда предприятий, отсутствие долгосрочной производственной перспективы, падение объемов заказов привели к снижению инновационной активности и в конечном счете нарастанию процесса физического и морального старения основных фондов.

По некоторым пунктам номенклатуры объем производства сократился в десять раз. Ситуация усугублялась оттоком квалифицированных кадров. Падение объемов производства также привело к уменьшению выручки предприятий и снижению их финансовых возможностей — в том числе к дефициту средств для проведения технического и технологического перевооружения предприятий. Все это стало причиной снижения потенциала российского энергетического машиностроение и обусловило нынешнее технологическое отставание по некоторым видам продукции от мировых производителей. Однако по некоторым секторам энергетического машиностроения Россия все еще является ведущим поставщиком соответствующего оборудования.

Перспективные разработки

Одним из наиболее перспективных направлений в производстве энергетического силового оборудования являются парогазовые установки (ПГУ). При модернизации российской энергетики, где на газовую энергетику приходится почти 60%, парогазовые технологии просто незаменимы, так как электрический КПД ПГУ выше 50%, а в самых современных — и 60%. В традиционных тепловых станциях КПД в лучшем случае достигает 42%, но в России четверть станций работает с 25-процентной эффективностью. Преимуществом ПГУ также является то, что на их строительство требуется в 1,7 раза меньше капитальных вложений, чем на строительство традиционной станции.

На парогазовые технологии приходится до двух третей всех вводимых сегодня на планете генерирующих мощностей.

Россия умеет производить все основные узлы ПГУ: паровые турбины, котлы, турбогенераторы, кроме ключевого — современной газовой турбины. Однако неоспоримым фактом является также то, что в мире меняется уже четвертое поколение газовых турбин для ПГУ — в России же едва научились делать первое.

Учитывая, что значительная часть федеральных проектов предусматривает внедрение ПГУ, на правительственном уровне было принято решение о разработке и производстве ПГУ нового поколения мощностью более 200 МВт. Реализовывать проект поручено НПО "Сатурн" совместно с концерном "Силовые машины". Проект финансируется государством и самими участниками в объеме 450 млн руб. и 900 млн руб. соответственно.

Технологическое состояние российских энергомашиностроителей

|