У товаров кончаются заемные деньги

POS-кредитование готовится к замедлению роста

После стремительного роста рынка POS-кредитования и достижения нового исторического рекорда по объемам выдачи в 2023 году сегмент существенно замедлит темпы роста, ожидают участники рынка. Потребители в последние месяцы снизили интерес к рынку кредитования из-за роста цен на товары и услуги, высоких кредитных ставок и жесткого регулирования ЦБ. Кроме того, существенную долю потенциальных POS-заемщиков уводят финансовые предложения маркетплейсов.

Фото: Григорий Собченко, Коммерсантъ

Фото: Григорий Собченко, Коммерсантъ

После рекордных результатов рынка POS-кредитования эксперты и участники рынка ожидают замедления темпов роста сегмента. По прогнозу «Тинькофф Кредит Брокер», в 2024 году прирост может составить около 10%. Аналитики НРА также ожидают роста сегмента на 10%. Более оптимистичен руководитель группы рейтингов финансовых институтов АКРА Валерий Пивень, который оценивает темпы роста рынка в 10–15% в текущем году.

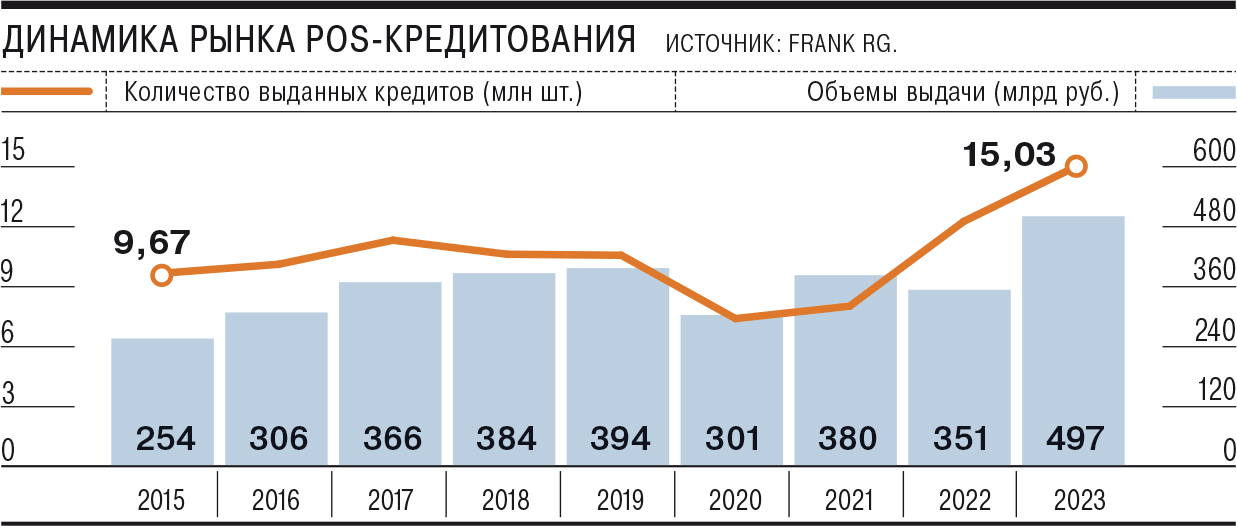

По данным FrankRG, в 2023 году объем выданных POS-кредитов достиг 497 млрд руб., их количество превысило 15 млн штук, что является рекордным показателем за десять лет. Рост по сравнению с 2022 годом составил 42% и 23% соответственно.

В этом году рост сегмента преимущественно будет обеспечен увеличением размеров кредитов на фоне роста цен на товары, популяризацией рассрочки как способа оплаты и подключения новых ритейлеров, считают участники рынка. Сдерживать рост рынка будет ужесточение регуляторной политики — высокие ставки по кредитам, ужесточение макропруденциальных лимитов, отмечает руководитель «Тинькофф Кредит Брокера» Максим Зайцев.

«Влияние выросших ставок на динамику сегмента будет меньше в силу того, что основная доходность по такому виду кредитов формируется премиями за кредитный риск и комиссиями, что снижает чувствительность к изменению ключевой ставки»,— указывает господин Пивень. Вместе с тем он отмечает, что влияние инфляции хотя и обеспечит рост среднего размера кредита, однако рост цен на товары первой необходимости «может привести к тому, что население будет отказываться от приобретения иных товаров, что отрицательно скажется на интересе к получению POS-кредитов».

В этих условиях традиционные игроки рынка POS-кредитования говорят о снижении доли этого типа кредитов в своем портфеле.

«Доля POS снизилась ввиду смещения фокуса на развитие нецелевого розничного кредитования, в том числе дистанционного»,— заявили в ОТП-банке.

Давление на классический сегмент POS-кредитования будет оказывать и деятельность маркетплейсов при участии родственных банков. В настоящее время объем рынка достиг 100 млрд руб. и он продолжит рост, оценивают в «Тинькофф Кредит Брокере». «Маркетплейсы уводят потенциальных покупателей из традиционного ритейла, где были представлены сервисы рассрочек для покупателей»,— поясняет Максим Зайцев. «Этот сегмент в настоящее время находится на стадии активного развития и по мере роста объема товарооборота на маркетплейсах будет только увеличиваться, что скажется на классических POS-программах»,— отмечает директор банковских рейтингов НРА Константин Бородулин.

По данным «Infoline-Аналитики», объем продаж онлайн-ритейла в России по итогам 2023 года может достигнуть 7,7 трлн руб. В опрошенных маркетплейсах отрицают факт выдачи POS-кредитов. Однако учитывая, что с лета Банк России начнет регулировать сегмент BNPL (buy now pay later, «покупай сейчас — плати потом», сервисы оплаты покупки в рассрочку равными частями), в котором активны маркетплейсы (см. “Ъ” от 1 сентября 2023 года), есть вероятность, что маркетплейсы переориентируются на POS-кредиты через свои банки, полагает проектный лидер Frank RG Артем Мосин. «Многое будет зависеть от развития кредитования на крупнейших площадках, от того, насколько они решат вопрос с привлечением средств для более агрессивного развития направления, в том числе, насколько активно маркетплейсы будут готовы сотрудничать с банками для обеспечения сервисов кредитования своих клиентов»,— указывают в ОТП-банке. Вместе с тем, как отмечает директор по развитию партнерского бизнеса Хоум-банка Ирина Жимерина, «мы активно работаем с этими игроками e-com-рынка, так что речь идет о синергии, а не о конкуренции».