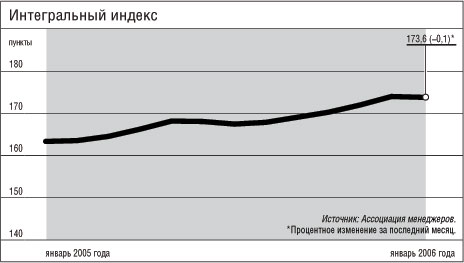

После пяти месяцев непрерывного роста в январе 2006 года интегральный индекс деловой активности, рассчитываемый в рамках совместного проекта Ассоциации менеджеров и ИД "Коммерсантъ", немного снизился (на 0,1%). При этом движение отдельных индексов было разнонаправленным и частично компенсировало друг друга. Это отражает тот факт, что в январе проявились как позитивные, так и негативные факторы, влияющие на деловую активность. Многие из негативных оказались связаны с затянувшимися новогодними праздниками.

Индекс деловой активности (ИДА) иллюстрирует динамику основных индикаторов экономики (промышленного производства, уровня инвестиций, состояния фондового рынка и др.) и предпринимательских ожиданий по поводу изменения этих показателей (методику расчета индекса см. в Ъ от 20 мая 2002 года или на сайте www.amr.ru).

Главной отличительной особенностью января с точки зрения сезонной составляющей является обилие государственных праздников в начале месяца. В результате многие промышленные предприятия физически простаивали от десяти дней до двух недель. Кроме того, каникулы вносят значительный элемент неопределенности в планы предприятий относительно перспектив реализации их продукции. Как результат, в январе наблюдалось снижение промышленного индекса (на 0,2%) после повышения на 1,2% в декабре. Спад во многом обусловлен именно обилием праздников. Если не учитывать упомянутый сезонный фактор, на самом деле рост производства в России продолжается, но его темпы невысоки, из-за чего десятидневный простой и привел к отрицательному показателю динамики промышленного индекса.

Для наращивания производства промышленности не хватает мощностей, инфраструктуры и человеческих ресурсов. В то же время любое стимулирование спроса государством, по мнению российских и зарубежных экспертов, приведет к росту цен, а не экономики. С 1999 года загрузка мощностей выросла на треть, а в отдельных отраслях — больше чем наполовину. Сейчас, по данным последнего опроса Института экономики переходного периода, она находится на максимальном уровне за все время проведения опросов.

По оценке экономистов МВФ, к естественному уровню использования труда и капитала промышленность приблизилась уже в 2003-2004 годах, а в 2005 году фактический объем производства, вероятно, превысил потенциальный. Пока естественный уровень не был достигнут, на увеличение спроса компании могли ответить повышением загрузки, а теперь — лишь наймом дополнительной рабочей силы и увеличением основных фондов, что повышает издержки предприятий и ведет к инфляции. Таким образом, если задача заключается в снижении инфляции и повышении темпов роста, то реформы должны быть сосредоточены не на стимулировании спроса, а на снятии ограничений со стороны предложения.

Финансовый индекс после повышения в декабре на 0,5% в январе вновь показал положительную динамику (рост на 0,6%). Рост индекса во многом обусловлен благоприятной ситуацией, сложившейся на фондовом рынке, в частности долгожданной либерализацией акций "Газпрома". Рынок акций газовой монополии стимулировал рост активности российских и иностранных инвесторов, создав позитивное настроение у большинства участников фондового рынка. За первые две рабочие недели января индекс ММВБ вырос на 15,6%. Первые торговые сессии в новом году вполне могут претендовать на звание рекордных по сравнению со стартом фондового рынка в предыдущие годы. Нужно отметить растущий интерес к приобретению российских акций со стороны иностранных инвесторов при текущем уровне нефтяных цен и укреплении рубля по отношению к американскому доллару, что, учитывая текущую конъюнктуру на рынке FOREX, может стать стабильной тенденцией.

Торговый индекс в январе снизился на 0,2% после бурного роста в последние два месяца прошлого года. Это стало последствием ослабления потребительского спроса на товары и услуги в период новогодних и рождественских праздников. Основные расходы населения пришлись на ноябрь и декабрь, о чем свидетельствует динамика индекса. Основные же показатели российской внешней торговли продолжают свой рост на фоне благоприятной для наших экспортеров конъюнктуры мирового рынка, укрепления рубля и роста внутреннего платежеспособного спроса. По данным Банка России, положительное сальдо торгового баланса РФ в январе--ноябре 2005 года выросло на 40,7% по сравнению с уровнем аналогичного периода 2004 года и составило $109,5 млрд.

В январе--ноябре 2004 года профицит торгового баланса составлял $77,8 млрд. За 11 месяцев 2005 года внешнеторговый оборот России составил $331,7 млрд, увеличившись на 32,6% по отношению к соответствующему периоду прошлого года. Объем российского экспорта за 11 месяцев 2005 года вырос на 34,6%, до $220,6 млрд, объем импорта — на 28,9%, до $111,1 млрд.

Темпы роста индекса ресурсной базы в начале года снизились, однако остаются высокими. В январе индекс вырос на 0,7% после повышения в ноябре и декабре на 1,9%. Цены на ключевые товары российского экспорта продолжают расти. Нефтяные фьючерсы, например, в январе достигли четырехмесячного максимума. На фоне холодов в Европе, дестабилизации обстановки в Нигерии и нарастающего напряжения вокруг ядерной программы Ирана цены на нефть вплотную приблизились к рекордным уровням. Существенную роль сыграл и газовый скандал между Россией и Украиной, когда в связи с рекордными морозами Украина признала повышенный расход газа из магистральных газопроводов, проходящих через ее территорию.

А ведь дорожает не только топливо. Ситуация на рынке драгоценных металлов в январе характеризовалась рекордной за 25 лет ценой на золото. Она достигла нового исторического максимума с января 1981 года и составила $568,5 за унцию. Новый рекорд был установлен за счет сохранения неопределенности в развитии мировой экономики в 2006 году, нестабильности мирового финансового рынка и эскалации угрозы международного терроризма и геополитической напряженности. Отметим также, что цены на платину поднялись до новой рекордной отметки за 26 лет — $1059 за унцию. Таким образом, рост цен на российские ресурсы, поставляемые на экспорт, обеспечивает положительную динамику индекса ресурсной базы.

В начале года рост потребительского индекса прекратился. Значение индекса в январе снизилось значительно (на 0,7%), в то время как в декабре наблюдалось повышение этого показателя на 1,3%. Виной серьезного падения потребительского индекса являются не столько затянувшиеся каникулы, сколько последствия значительного — в некоторых регионах до 30% — роста тарифов на услуги ЖКХ и транспорт. В 2006 году увеличение тарифов было слишком резким и вызвало статистически различимое падение внутреннего платежеспособного спроса в экономике в целом.

Если говорить о ситуации с потреблением в последние месяцы, то необходимо отметить интенсивное расширение конечного потребления домашних хозяйств. Динамичный рост потребительского спроса поддерживается повышением доходов населения. Реальные доходы населения с сентября 2005 года вышли на траекторию, опережающую по темпам роста динамику предыдущего года. За январь--ноябрь 2005 года доходы населения увеличились на 9,1% против 8,4% в 2004 году, реальная заработная плата — на 9,1%, реальный размер назначенных пенсий — на 8,9%. На повышение платежеспособного спроса населения позитивное влияние оказывало также увеличение масштабов потребительского кредитования. Банковские кредиты населению за январь--октябрь 2005 года выросли на 57,4%, и в третьем квартале примерно половина прироста потребительских расходов населения обеспечивалась за счет кредитов (против 30% годом ранее). В целом за январь--ноябрь 2005 года оборот розничной торговли увеличился на 11,8%, объем платных услуг населению — на 7,2%.

Индекс предпринимательских оценок и ожиданий продолжил рост. После декабрьского повышения на 0,4% в январе значение индекса поднялось на 0,2%. Позитивная динамика индекса предпринимательских оценок и ожиданий вполне объяснима. Деловое сообщество видит положительную динамику внешней торговли и фондового рынка и строит на этом свои прогнозы на новый год. Волна снижения потребительской активности на фоне успехов декабря пока не портит общей картины. Несмотря на небольшое снижение интегральных показателей ИДА, можно сказать, что 2006 год начинается с позитивного настроя основных экономических агентов.

Российская промышленность второй месяц подряд имеет достаточно хорошие показатели роста спроса. Платежеспособный спрос на промышленную продукцию начал наконец расти, причем достаточно интенсивно. Таких результатов в конце года промышленность не демонстрировала уже давно. Более высокие темпы роста продаж в декабре последний раз были зарегистрированы пять лет назад. А после сезонной очистки баланс изменения этого основного конъюнктурного показателя увеличился сразу на шесть процентных пунктов и достиг +9%. Так интенсивно продажи не росли уже девять месяцев. Рост показателя в декабре произошел за счет металлургии, химии, нефтехимии и пищевой промышленности.

Улучшились в декабре и оценки спроса. Удовлетворенность продажами в промышленности выросла на пять процентных пунктов и достигла 54% (лучший результат года — 58% — установлен в сентябре). Однако в целом прошедший год по данному показателю оказался хуже 2004-го (51% против 53%). Лидерами по адаптированности к специфическому российскому рынку остались крупнейшие предприятия и предприятия, имеющие статус акционерных обществ. Среди последних удовлетворенность спросом в среднем за год составила 52%, тогда как среди госпредприятий — 44%. На крупных предприятиях удовлетворенность спросом составила 55%. В группе средних таковых было только 44%, среди небольших — 35%.

В конце года в промышленности вновь улучшилась доступность заемных средств. Уровень нормальной доступности кредитов составляет сейчас 73% против 68% в третьем квартале 2005 года. И только 13% предприятий считают кредиты малодоступными, что является минимумом по данному показателю. Больше всего таких предприятий зарегистрировано в легкой промышленности (30%) и лесопромышленном комплексе (21%).

Прогнозы изменения спроса опять практически не изменились. Исходные данные третий месяц подряд дают отрицательные балансы — в промышленности по-прежнему больше предприятий, прогнозирующих снижение спроса. Особенно велико преобладание негативных настроений в легкой, пищевой и лесопромышленной отраслях. Сезонная очистка делает баланс ожиданий более позитивным, но столь умеренных ожиданий опросы не регистрировали в течение последних 25 месяцев.

В то же время производственные планы предприятий в декабре стали более оптимистичными, хотя этот оптимизм все еще можно называть весьма сдержанным. В этих условиях для удержания позитивных настроений предпринимателей необходима макроэкономическая и социально-политическая поддержка со стороны государства. Прежде всего это касается стабильных условий ведения бизнеса и снижения налоговой нагрузки.