госпрограмма

Стартовавшая в этом году Федеральная программа дополнительного лекарственного обеспечения льготных категорий граждан (ДЛО) стала основным событием на российском фармацевтическом рынке в этом году. Государство, выделившее на закупку лекарств для льготников 50,8 млрд руб., спровоцировало целый ряд структурных изменений в российской фармацевтической отрасли. В частности, в России резко возрос спрос на фармзаводы и выпуск лекарств по контракту. Эксперты полагают, что влияние госпрограммы будет намного шире: развитие ДЛО может в будущем году привести к консолидации оптового сектора, а в отдаленной перспективе практически полностью заменить собой коммерческий рынок лекарств.

Лекарственные средства

Проект программы ДЛО появился осенью 2004 года в рамках подготовленной правительством монетизации натуральных льгот. По закону о монетизации 14,23 млн федеральных льготников с 1 января 2005 года начали получать набор из трех социальных услуг — проездного на пригородный железнодорожный транспорт, путевки на санаторно-курортное лечение и лекарств. Этот соцпакет льготники принудительным образом покупают у государства: из ежемесячных выплат в размере от 500 до 2 тыс. руб. автоматически удерживается 450 руб. стоимости соцпакета. Из этой суммы 350 руб. составляет стоимость лекарств. Из расчета 350 руб. в месяц на одного льготника был сформирован бюджет будущей программы ДЛО — 50,8 млрд руб.

Система поставки лекарств по программе ДЛО стала наиболее сложным ее элементом. Освоение основной части бюджетных средств было поручено Минздравом дистрибуторским компаниям. Они по принципу товарного кредита начали закупать у фармпроизводителей лекарства и поставлять их на региональные аптечные склады. После отоваривания рецептов Федеральный фонд обязательного медицинского страхования (ФФОМС), распоряжающийся выделенными на ДЛО средствами, должен компенсировать поставщику затраты в течение шести месяцев с момента поставки. Сумма компенсации составляет 36-56% стоимости поставки в зависимости от удаленности региона. Иными словами, если дистрибутор поставит в Красноярский край партию активированного угля стоимостью $100 тыс., то причитающаяся ему компенсация составит $156 тыс. В зависимости от договоренности $100 тыс. идет на погашение товарного кредита производителю, около 10% от оставшихся $56 тыс.— на компенсацию аптечному складу. Остальная сумма достается дистрибутору.

Отобрать фармдистрибуторов для участия в программе ДЛО в Росздравнадзоре сначала решили на тендере. Однако впоследствии от этой идеи в ведомстве отказались, разработав проект квалификационного соглашения с партнером госпрограммы. Участником программы ДЛО мог стать только дистрибутор, имеющий складские помещения на территории округа, а объем его продаж в данном регионе должен был превышать $10 млн в год. Также компания должна была представить рекомендации представителя президента и губернаторов данного округа. Под такие условия могли подпасть только крупнейшие российские поставщики лекарств. В конечном итоге запуск программы ДЛО был предоставлен пяти дистрибуторам. В Центральном и Северо-Западном федеральных округах начал работать "Протек", "СИА Интернешнл" получила Южный и Уральский округа, "Биотек" — Приволжский, РОСТА — Дальневосточный и Сибирский округа; компания "Фармимекс" начала поставки лекарств в аптеки Ингушетии и Чечни. Количество производителей, поставляющих лекарства по ДЛО, ограничено не было, и участие в программе приняли около 300 российских и иностранных компаний.

Производственная необходимость

Запуск госпрограммы нельзя было назвать удачным. Более или менее регулярные поставки лекарств в регионы, по свидетельствам участников рынка, удалось наладить только в марте этого года. При этом дистрибуторы, а вместе с ними производители и аптеки не могли получить обещанных компенсаций из госбюджета в силу того, что новые льготные рецепты зачастую заполнялись врачами недолжным образом, а потому не могли быть предъявлены компаниями к оплате в ФФОМС.

Пробуксовки программы ДЛО негативно отразились и на самой возможности дистрибуторов освоить бюджетные средства. К примеру, в июне трудности с поставками лекарств в Петербурге вынудили покинуть этот крупнейший в России льготный рынок (его емкость в 2005 году оценивается в $200 млн) компанию "Протек". Неудовольствие работой "Протека" премьер-министру Михаилу Фрадкову и министру здравоохранения Михаилу Зурабову лично выражали полпред президента в Северо-Западном федеральном округе Илья Клебанов и губернатор города Валентина Матвиенко. В итоге эксклюзивным поставщиком льготных лекарств в Петербурге стала местная компания "Империя Фарма", владельцы которой, по мнению участников рынка, близки к городской администрации. А в июле для улучшения обеспечения лекарствами в программу вошел еще один дистрибутор — "Аптека-холдинг", поделивший с "Протеком" льготный рынок Брянской, а с СИА — Курганской областей.

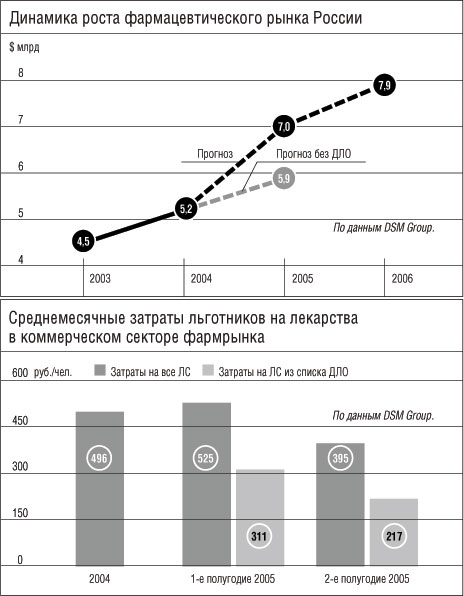

Еще одним негативным фактом стал массовый отказ федеральных льготников от получения льготных лекарств (к 1 октября в программе осталось только 7,5 млн человек) и, как следствие, сокращение бюджета ДЛО на 2006 год до 29,09 млрд руб. Однако несмотря на все неурядицы и сложности, интерес представителей фармбизнеса к программе ДЛО не остыл. К середине года, когда ситуация с поставками лекарств и оплатой выписанных рецептов начала выравниваться, стало понятно, что идея программы не столь бесперспективна.

Подтверждением тому стала активная скупка российских фармацевтических производств, ориентированных на нужды госпрограммы. Осваивать производственную отрасль с прицелом на ДЛО начали участвующие в ней дистрибуторы. Первой на это пошла СИА, выкупившая у структуры "Газпрома" долю в производственном холдинге "Фарм-центр". Чуть позднее к созданию своей производственной площадки приступил "Биотек". В августе он приобрел у компании Millhouse Capital витаминный завод "Марбиофарм", а затем выкупил у СИА ее долю в предприятии "Биосинтез" (входил в группу "Фарм-центр").

Заинтересовались программой ДЛО и иностранные производители, начавшие активно заключать с отечественными фармкомпаниями контракты по выпуску своих препаратов на местных производствах. Например, в этом году тот же "Биотек" приступил к строительству в Пензенской области завода по производству инсулинов китайской корпорации Tonghua Dongbao. Осенью по контракту свои препараты на подмосковном заводе "Сотекс" (входит в группу "Протек") начал выпускать международный фармхолдинг Nycomed. Крупные контракты по выпуску лекарств с компаниями Servier, Roche и KRKA подписал и российский холдинг "Макиз-Фарма".

Участники рынка отмечают, что популярность контрактное производство в России во многом приобрело после того, как государство стало отдавать предпочтение продукции российских компаний при закупке лекарств для программы ДЛО. "Для иностранных компаний контрактное производство — шанс получить для себя статус российского производителя,— говорит директор по маркетингу компании Polpharma Сергей Давыдов.— При наличии такого статуса продукцию иностранных компаний будут больше закупать для госпрограмм".

Удвоение усилий

Впрочем, эксперты полагают, что структурные изменения в отрасли, связанные с ДЛО, на этом не закончатся. Поводом для перемен могут стать новые правила отбора партнеров госпрограммы на 2006 год. В отличие от прошлогоднего квалификационного отбора, участников программы ДЛО на будущий год решили определять на тендере, который прошел в начале декабря. Его результаты стали известны вчера (подробнее см. стр. 13).

Правила тендера подразумевают "парный" метод работы дистрибуторов. В каждом регионе на конкурс должны быть представлены минимум два дистрибуторских пула, каждый из которых должен включать в себя не менее двух компаний. Участники пула должны иметь разный ассортимент и вместе полностью покрывать весь список лекарств. В Росздравнадзоре отмечали, что подобные правила позволят работать в программе ДЛО не только крупнейшим игрокам, но и небольшим компаниям регионального и межрегионального уровня.

Эксперты полагают, что деление дистрибуторов по пулам и заключение партнерских соглашений между крупными и мелкими поставщиками может привести в 2006 году к консолидации оптового сектора. "Консолидацию может спровоцировать как раз деление по ассортименту,— говорит ведущий аналитик центра маркетинговых исследований 'Фармэксперт' Давид Мелик-Гусейнов.— Небольшие компании с особым списком лекарств станут интересными объектами для поглощения. Возможно, чтобы сконцентрировать прибыль от поставок в своих руках, крупным компаниям придется начать их скупку".

Вместе с тем в дальнейшем программа ДЛО может практически полностью заменить собой коммерческий рынок и стать основным рынком сбыта рецептурных препаратов в России. Некоторые движения в эту сторону стали уже заметны по итогам этого года. Эксперты отрасли уже зафиксировали некоторое снижение темпов роста коммерческого рынка и теперь прогнозируют, что его доля будет сокращаться и дальше. В конечном итоге в свободной торговле останутся только безрецептурные препараты. "Роль коммерческого рынка в фармотрасли будет неуклонно снижаться,— добавляет господин Мелик-Гусейнов.— Сейчас многие участники рынка говорят о том, что к 2010 году в программу может быть вовлечено до 70% населения страны. В такой ситуации в выигрыше будут те компании, которые войдут в программу ДЛО в самом ее начале и успеют занять прочные позиции".