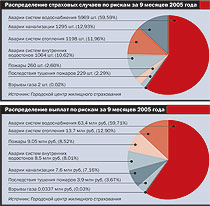

|

Льготное побоище |

Нищему пожар не страшен

|

Цена страхования "для бедных" (такое название среди страховщиков получил этот продукт) тогда составляла 20 коп. в месяц за квадратный метр, сумма страхового возмещения при этом была 6 тыс. руб. за квадратный метр. Для удобства москвичей оплата такого страхования осуществлялась через единый платежный документ вместе со счетами за воду, отопление и прочие коммунальные услуги.

Впрочем, главный специалист городского центра жилищного страхования при правительстве Москвы Вера Лапкина не согласна с формулировкой "страховка для бедных". "Когда создавалась эта программа, не ставилась задача защитить малообеспеченных москвичей,— пояснила она 'Деньгам'.— Задача была обеспечить сохранность жилья его собственникам, которые начали появляться после волны приватизации". По ее словам, коммерческие схемы страхования тогда были недоступны среднестатистическому жителю столицы. "Кроме того, существовало недоверие к частным финансовым институтам,— продолжает она.— Поэтому город своей долей выступил в качестве гаранта серьезности программы".

В настоящее время параметры льготного страхования жилья несколько изменились. Страховка квадратного метра теперь стоит 60 коп. в месяц. Его расчетная страховая стоимость составляет 13,5 тыс. руб. Повысилась и ответственность страховщиков при осуществлении выплаты: компании теперь оплачивают 60%, а бюджет города — 40% страховых случаев.

Всю Москву поделили шесть страховщиков, отобранных городскими властями в 1997 году для льготного страхования жилья. Их список был скорректирован в 1999 году. Это они каждый год бросают в ящики москвичей свои предложения по страховке. Если позвонить по указанным в них телефонам и дать свое согласие, в коммунальной платежке в строке "Страхование" нули сменятся страховой ставкой.

В число участников городской программы входят: страховой дом ВСК (юго-запад столицы, в центре — районы Красносельский и Басманный плюс часть Зеленограда), МАКС (Северный, Южный, Северо-Западный округа плюс два центральных района — Замоскворечье и Мещанский), "Спасские ворота" (Западный округ, часть Юго-Восточного округа, в центре — районы Пресненский и Арбат), "Уралсиб" (Северо-Восточный округ плюс центральный район Тверской), РОСНО (Восточный округ, часть Зеленограда плюс два центральных района — Якиманка и Хамовники) и, наконец, "Меско" (часть юго-востока и район Таганский в Центральном округе).

С нового года льготная страховка прибавит в цене. Как рассказала "Деньгам" Вера Лапкина, согласно постановлению правительства Москвы #768-ПП от 4 октября 2005 года, квадратный метр столичного жилья теперь будет оценен в 17 тыс. руб., а стоимость его льготного страхования составит 90 коп. ежемесячно. Доля ответственности страховщиков в возмещении ущерба составит 70%, доля городского бюджета — 30%. По словам Веры Лапкиной, на 2006 год в столичном бюджете предусмотрено 90 млн руб. на льготное страхование против 74,6 млн руб. в этом году.

Для тех, кто оценивает свою жилплощадь дороже, но, тем не менее, не желает платить страховщикам за полис по коммерческим расценкам, льготная программа предусматривает и так называемый бизнес-вариант льготной страховки. Это 1 руб. 50 коп. за квадратный метр ежемесячно при страховой оценке в 25 тыс. руб. каждого квадратного метра. Доля ответственности города в таком варианте страхования составляет 20%, страховщики же заплатят 80% ущерба. Несмотря на предстоящее подорожание льготного полиса, специалисты городского центра страхования жилья считают, что более бюджетный вариант страхования недвижимости не потеряет популярности. Уже сейчас, по словам госпожи Лапкиной, примерно 54% из 3 млн московских квартир застрахованы на льготных условиях.

Стоимость льготной программы действительно в разы ниже коммерческой страховки жилья. Сейчас в год страхование квадратного метра по городской программе стоит 7,2 руб. Если, к примеру, взять однокомнатную квартиру в 50 метров, ее собственник заплатит за нее 360 руб. в год. По подсчетам замдиректора департамента оценки рисков и урегулирования убытков РОСНО Артема Искры, тарифная ставка по такому страхованию при оценке в 13,5 тыс. руб. за квадратный метр составит 0,06%. При этом коммерческое предложение по страхованию квартир в десять раз дороже — 0,6%.

Кроме того, как заявила "Деньгам" начальник отдела страхования жилищного фонда "Уралсиба" Ирина Борисова, "привлекательность этой программы состоит в том, что помесячная оплата — это очень удобная рассрочка платежа". "В коммерческом предложении по страхованию можно договориться со страховщиком о рассрочке всего лишь в два платежа, максимум в четыре, если идет очень крупная сумма в качестве оплаты по договору",— говорит она.

Дешевая простота

Правда, все эти страховщики оговариваются, что их программы в регионах несколько отличаются от московской: в них не участвует бюджет местных администраций. По словам Игоря Шестова, роднит эти продукты то, что они оплачиваются через единый платежный документ и страховщики, так же как и в Москве, на 10% от собранных с жильцов платежей по страхованию финансируют превентивные коммунальные мероприятия города. "В этих городах мы так же, как и в Москве, присылаем жителям предложения по страхованию, ведем разъяснительную работу",— пояснил "Деньгам" господин Шестов.

По словам Артема Искры, с администрациями городов в регионах страховщики вели переговоры об участии городского бюджета в льготных программах, но пока их согласия никто из участников рынка не получил. Цены на так называемое льготное страхование городских квартир в регионах разные. "Они зависят от платежеспособности населения,— рассказывает Ирина Борисова из 'Уралсиба'.— В Москве взносы по льготной программе выше, чем в регионах".

Страховщики не устают повторять, что низкая цена льготного полиса не предполагает восстановления квартиры в ее первоначальном виде. "Страхованием по льготной городской программе покрывается та среднестатистическая отделка, которая сдается строителями изначально при утверждении госкомиссией дома,— поясняет госпожа Борисова.— То есть, если вы заменили линолеум на наборный буковый паркет, при наступлении страхового случая страховщик выплатит вам стоимость линолеума, не больше".

Это не всегда устраивает владельцев квартир. "Мы выплачиваем по страховому случаю из расчета дезовских цен на простые бумажные обои,— рассказывает Артем Искра.— А люди считают, что их квартира застрахована полностью, и начинают удивляться, почему им не хватает денег на шелкографию. Такое еще встречается". Это заблуждение, по его словам, сильно тормозит развитие страхования городских квартир по рыночным тарифам. "Это оттягивает потенциальных клиентов от более дорогих программ",— считает господин Искра.

С ним не согласна замдиректора департамента имущественного страхования "Энергогаранта" Марина Шальнева: "Наша компания не участвует в московской льготной программе страхования жилья, но, как только будет объявлен страховой тендер, мы обязательно примем в нем участие. Поскольку существование льготной программы может только положительно влиять на продажи более дорогостоящих продуктов, развивать кросс-продажи". К слову, условия московского конкурса уже готовы, их разработал городской центр жилищного страхования. Конкурс ожидается в ближайшие месяцы.