|

Риски и иски |

|

Наученные горьким опытом

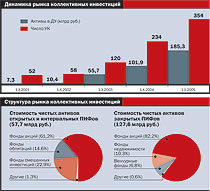

При этом на фоне бурного роста стоимости пая пайщики предпочитали либо совсем выходить из фондов акций, либо перекладывать средства в более консервативные инструменты. Например, в фонды облигаций (см. таблицы). По третьему кварталу у ряда управляющих компаний наблюдался отрицательный баланс продаж паев. А вот у давно работающих на рынке компаний ("Тройка Диалог", ОФГ "Инвест", "Альфа-Капитал") баланс был положительным. Впрочем, в основном он обеспечивался приходом новых пайщиков в фонды облигаций или в фонды смешанных инвестиций.

Впрочем, такая реакция пайщиков была вполне понятна, и менеджеры управляющих компаний неоднократно о ней говорили. Массовый приток вкладчиков в фонды начался на старте 2004 года. Однако прошлой весной их ждало сильное разочарование: фондовый рынок потерял более 25%. Стоит учесть, что в основном вложения делались именно в фонды акций. Конечно же, обидно было фиксировать убытки. Потому-то многие и просидели в "бумагах" до середины этого года. И когда рост рынка позволил им зафиксировать хоть какую-то прибыль, они этим и воспользовались. Так что основной рост обошелся без них.

Таким образом, на собственном опыте многие частные инвесторы поняли, что такое рыночный риск — риск изменения стоимости ценных бумаг. В качестве наглядного пособия приведен очередной рейтинг паевых фондов (см. таблицы). В нем дана также оценка рыночного риска по фондам, проработавшим на рынке более двух лет. Как правило, чем выше доходность, тем выше риск. Однако среди фондов с высокими показателями прироста стоимости пая можно выбрать фонды с минимальным риском (для данной категории). И хотя пайщик не будет полностью застрахован от изменения конъюнктуры фондового рынка, минимизировать потери он наверняка сможет.

Пайщики зависли в банках

|

Напомним, что в начале года после банкротства банка "Олимпийский" (одного из владельцев УК "Топкапитал") менеджмент компании бесследно исчез. В фондах оставалось около 15 млн рублей, однако считалось, что все они вложены в ценные бумаги, поэтому и проблем при расчетах с пайщиками не ожидалось. В июле--августе спецдепозитарий рассчитался с пайщиками фондов УК "Топкапитал". И выяснилось, что из причитающегося объема средств пайщики получили всего 60% (см. Ъ от 30 августа). Конечно, это в любом случае было больше, чем люди вкладывали год назад (благодаря пересчету стоимости пая на конец года). Но оставшиеся деньги они получить не смогли. В ФСФР и спецдепе это объясняли тем, что значительная часть денег оказалась на брокерском счете в банке "Олимпийский", находящемся под банкротством. В результате пайщики оказались в последней, третьей очереди кредиторов.

Такая же судьба могла постигнуть и пайщиков фондов УК "Нефтегазовые активы", которая держала счета в Алмаззолотобанке. После банкротства банка счета также оказались замороженными. При этом ФСФР, упреждая возможные проблемы, запретила УК проводить операции с паями. Формально средства пайщиков не пропали, однако оказались недоступными. В настоящее время ФСФР уже начала проверку деятельности УК.

ФСФР ищет средства для того, чтобы не допустить повторения таких проблем. Пока реально она может изменить лишь требования к УК по размещению активов паевых фондов. В частности, предполагается вновь ввести ограничения на размещение счетов (расчетных и срочных) в одном банке. Кроме того, планируется ограничить список банков организациями, попавшими в систему страхования вкладов (см. интервью на стр. ???).

Более радикальные действия, например приравнивание пайщиков--физических лиц к вкладчикам банка (что позволило бы защитить интересы пайщиков), пока под вопросом. Ведь в этом случае придется вносить изменения в законодательство о банкротстве кредитных организаций и разрабатывать новые финансовые механизмы с учетом интересов пайщиков.

За смену в ответе

Интерес к действующему бизнесу вполне понятен. По словам генерального директора ОФГ "Инвест" Дмитрия Хилова, "покупка готовой компании экономит время и в конечном итоге ресурсы нового собственника. Ведь чтобы создавать компанию с нуля, требуется найти людей с аттестатами, набрать необходимый штат сотрудников, подготовить документы, получить лицензию и т. д.". По мнению президента УК "Тройка Диалог" Павла Теплухина, "сделки по поглощению управляющих компаний, которые прошли в этом году, обозначили начало процесса консолидации отрасли. Ведь для такого рынка, как Россия, число управляющих компаний, которые сейчас на нем работают, просто чрезмерно. Это как раз тот случай, когда размер имеет значение. Ведь чем больше объем активов в управлении, тем меньше издержки".

Естественно, в такой ситуации издержки неизбежны. Во всех указанных случаях после смены собственника активы паевых фондов резко сокращались. По словам генерального директора УК "КИТ Финанс" Владимира Кириллова, "смена собственника может быть наиболее серьезным моментом, так как крупные клиенты покупают не только доходность, но и риск прежних владельцев УК. Кроме того, потенциально смена собственника несет риск смены управляющих. А они-то зачастую и являются единственным ценным активом компании". По словам портфельного управляющего Национальной управляющей компании Антона Фролова, "в России многие управляющие компании выросли из кэптивных, и, несмотря на диверсификацию клиентской базы и широкий спектр услуг для рыночных клиентов, доля бизнеса, связанного с близкими структурами, остается значительной. И естественно, смена реального собственника может оказать сильное влияние на бизнес компании, в том числе и на размеры активов". По словам гендиректора УК "Регион Эссет Менеджмент" Андрея Жуйкова, "в любом случае, с точки зрения клиента, такие изменения в компании не всегда позитивны. Клиент при возникновении такой ситуации должен оценить появившиеся риски. Надо понять, останется ли прежним качество инвестиционных услуг компании, оценить квалификацию нового менеджмента".

Впрочем, большей части этих рисков можно избежать. По словам директора департамента управления активами УК "Альянс РОСНО управление активами" Олега Мазурова, "смена собственника — вопрос крайне болезненный в России. Раскрытие информации, в том числе о планируемых изменениях в структуре собственников, снижает риски и привлекает инвесторов". По мнению Дмитрий Хилова, "сторонним клиентам может потребоваться время, чтобы притереться к новым владельцам, а нередко и к новой команде управляющих. Поэтому, на мой взгляд, новым владельцам, новой команде следует в кратчайшие сроки обратиться к клиентам и контрагентам с разъяснением своей стратегии ведения бизнеса. В таких вещах чем больше открытости, тем лучше".

ДМИТРИЙ ЛАДЫГИН

Таблица 3. Рейтинг паевых фондов (по итогам третьего квартала 2005 года) >>

Таблица 4. 100 крупнейших управляющих компаний (на 30.09.05) >>

Таблица 5. Самые динамичные управляющие компании (на 30.09.05) >>

Таблица 6. Самые индивидуальные управляющие компании (на 30.09.05) >>

Таблица 7. Самые пенсионные управляющие компании (на 30.09.05) >>

Таблица 8. Самые розничные управляющие компании (на 30.09.05) >>

Таблица 9. Самые "открытые" управляющие компании >>

Таблица 10. Самые "интервальные" управляющие компании (на 30.09.05) >>

Таблица 11. Самые пифовые управляющие компании (на 30.09.05) >>

Таблица 12. Самые "закрытые" управляющие компании (на 30.09.05) >>

Таблица 13. Самые накопительные управляющие компании (на 30.09.05) >>

Таблица 14. Активность агентских сетей за 9 месяцев 2005 года >>

|

МЕТОДИКА

Как составлялся рейтинг Рейтинг ПИФов рассчитывался по трем критериям: качеству управления портфелем, доходности, рискованности. Главный рейтинг — качество управления портфелем — составлялся на основании способности управляющих фондами обыграть рынок, то есть сколько раз за отчетный период им удалось превысить индекс активов. Доходность фондов — выраженная в процентах разница в стоимости паев на конец и начало рассматриваемого периода (данные по стоимости представлены Национальной лигой управляющих или взяты из отчетов управляющих компаний). Рискованность фондов — отношение среднеквадратичного отклонения (СКО) доходности пая к средней доходности пая за рассматриваемый период. По каждому критерию фонд получал одну из трех оценок: A — лучше рынка, B — на уровне рынка, C — хуже рынка. Границы уровня рынка определялись как СКО упомянутых показателей по всем соответствующим фондам. Показатель выше верхней границы — рейтинг A, ниже нижней — C. Кроме того, на основе динамики стоимости паев фондов в течение последних трех месяцев даются прогнозы рейтинга. Прогнозы могут быть позитивными (+), негативными (-) и нейтральными (=). Для сравнения фондов акций использовался индекс ММВБ. Для сравнения фондов облигаций использовался индекс банка "Зенит" ZETBI-Corp (TotalReturn), характеризующий изменение стоимости индексного портфеля с учетом купонного дохода для корпоративных бумаг. Для сравнения фондов смешанных инвестиций использовался синтетический индекс, состоящий в равной пропорции из индекса ММВБ и индекса ZETBI-Corp (TotalReturn). |

Таблица 1

Наиболее востребованные брокеры

| Место | Название | Число УК, обслуживаемых в компании |

|---|---|---|

| 1 | ИК "Атон" | 17 |

| 2 | ИК "Тройка Диалог" | 15 |

| 3 | БД "Открытие" | 8 |

| 4 | "Брокеркредитсервис" | 7 |

| 5-7 | Объединенная финансовая группа | 5 |

| 5-7 | "Ренессанс Брокер" | 5 |

| 8-10 | "Уралсиб Кэпитал" | 5 |

| 8-10 | ИК АВК | 4 |

| 8-10 | "КИТ Финанс" | 4 |

| 8-10 | Промсвязьбанк | 4 |

Таблица 2

Наиболее востребованные банки

| Место | Название | Число УК, обслуживаемых в банке | |

|---|---|---|---|

| По расчетным счетам | По срочным счетам | ||

| 1 | Сбербанк | 14 | 2 |

| 2 | Росбанк | 10 | 2 |

| 3 | Внешторгбанк | 8 | 2 |

| 4 | "Уралсиб" | 7 | 3 |

| 5-6 | Банк Москвы | 7 | 1 |

| 5-6 | Промсвязьбанк | 7 | 1 |

| 7 | "Петрокоммерц" | 6 | 1 |

| 8 | ИНГ банк | 4 | — |

| 9 | Газпромбанк | 3 | — |

| 10-11 | Альфа-банк | 2 | 1 |

| 10-11 | Промышленно-строительный банк (СПб) | 2 | 1 |

| 12 | Глобэксбанк | 1 | 2 |