Вкладчиков поманили двузначной доходностью

Из кредитов быстрее всего дорожает ипотека

Многие вкладчики помнят, как в марте 2022 года после исторически максимального подъема ключевой ставки ЦБ до 20% банкиры были щедры, хотя и нельзя сказать, что их щедрости хватило надолго. В этом году так же неожиданно ставки по вкладам стали двузначными, встречаются и варианты ставок, сопоставимых и даже выше ключевой. Ставки по кредитам тоже растут: банки начали с самых длинных и крупных ссуд — ипотеки.

Фото: Евгений Павленко, Коммерсантъ

Фото: Евгений Павленко, Коммерсантъ

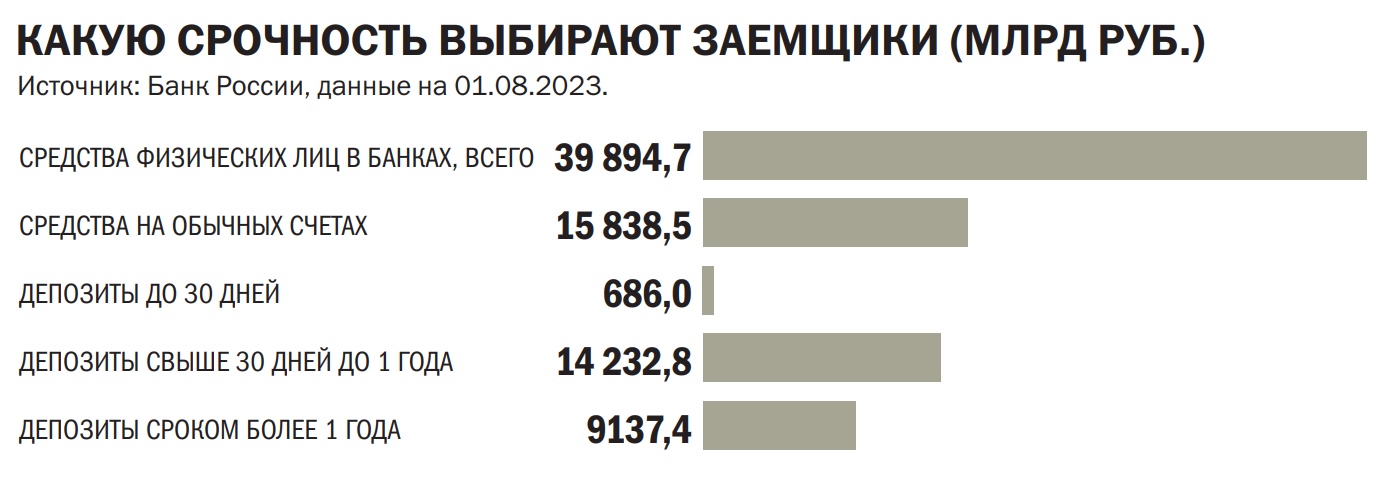

Что с вкладами

После того как Банк России 15 августа внепланово поднял ключевую ставку сразу на 3,5 процентного пункта (п. п.), до 12%, банки оперативно стали переоценивать стоимость кредитов и депозитов. В случае последних крупнейшие банки, занимающие большую долю рынка, уже повысили ставки в диапазоне 0,3–4,2 п. п., свидетельствуют данные аналитической компании Frank RG. По итогам второй декады августа 2023 года средняя максимальная ставка по депозитам топ-10 банков, согласно последним данным ЦБ, составляла 9,2%. Но уже сейчас в банках можно найти двузначную доходность как на коротких сроках (в пределах трех месяцев), так и на длинных — трехлетних вкладах. Однако надбавки, за счет которых возможны максимальные проценты, даются, как правило, премиальным, зарплатным и, что чаще всего,— новым клиентам или для «новых денег». Например, в Сбербанке можно получить максимальные 12% годовых по итогам трех лет, если разместить деньги, которых не было на вкладах в банке в последние три месяца. Кроме того, зачастую есть ограничения и по суммам: так, распространенная практика банкиров — применять базовую ставку (они могут быть ниже максимальных ставок более чем наполовину) на суммы сверх 1 млн руб. Такое условие есть, например, по накопительному счету ВТБ под 12%, где на сумму от 1 млн руб. начинает применяться ставка в 5%. Не исключением является и условие поддерживать объем минимальных расходов по дебетовой карте в течение месяца (начинаются, как правило, от 10 тыс. руб. в месяц).

За две недели с момента августовского подъема ключевой ставки средние ставки топ-50 банков по рублевым депозитам разной срочности выросли на 0,99–2,95 п. п., свидетельствуют данные «Финуслуг». Средняя годовая доходность краткосрочных вкладов превысила 10%. Вместе с тем самых щедрых предложений не столь много. Как показывает мониторинг Frank RG по крупнейшим по объему портфеля банкам, ставки по вкладам в 12% и выше есть всего у пяти банков из топ-20. Средняя ставка по ним — 11,15%. На текущий момент самая высокая ставка на рынке — 14% годовых. Такой вклад есть, например, у МКБ для вкладов от 10 тыс. до 1 млн руб. на 3–6 месяцев. Он доступен для открытия только на платформе «Финуслуги». Также 14% обещают по вкладу для новых клиентов в Инвестторгбанке (ИТБ) со сроком на 400 дней на сумму от 100 тыс. руб., но максимальная ставка начисляется лишь в период с 311-го по 400-й день (до этого ставка составит 10–12%). В обоих случаях вклады без пополнения с выплатой процентов в конце срока.

Для тех, кто предпочитает получать проценты более оперативно, доступны накопительные счета, по некоторым предложениям можно найти ставки, сопоставимые с размером ключевой. Однако стоит учитывать, что, в отличие от вкладов, ставки по ним банки могут оперативно понижать. Кроме того, надбавки к процентам, за счет которых доступна такая максимальная доходность, в ряде случаев временные и действуют на первый—четвертый месяцы с момента размещения, после чего ставки снижаются.

Максимальные процентные ставки по вкладам у крупнейшей двадцатки банков

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Источник: «Деньги» на основании открытых источников.

*День объявления новой ключевой ставки.

Методика:

Топ-20 банков по объему портфеля на 01.07.2023, по данным Frank RG.

Массовый сегмент, открытый рынок.

Указаны максимальные ставки по продуктам без инвестиций, страхования и надбавок за использование других продуктов банка.

Несмотря на уже проявленную реакцию банкиров, не исключено, что запас по росту доходности сбережений еще не исчерпан. По оценке главного экономиста «Ренессанс Капитала» по России и СНГ Софьи Донец, пока нельзя сказать, что рыночные ставки по сберегательным инструментам полностью отразили внеплановое повышение ключевой ставки до 12%. «Реакция банков пошла, она началась еще с планового повышения ключевой ставки на заседании в июле»,— говорит она. Другое дело, что ключевую ставку в 12%, которая не была ожидаемой, банки сейчас воспринимают скорее как феномен, считает эксперт. На этом фоне потенциал для дальнейшего роста рыночных ставок по депозитам остается, но его реализация будет зависеть от того, насколько банки будут воспринимать цикл повышения устойчивым и долгосрочным. В данном случае игроки будут ожидать дальнейших сигналов от ЦБ и заседания по ставке в сентябре, поскольку текущие прогнозы аналитиков сильно разнятся: от прогнозов ее понижения до дальнейшего повышения. Потенциал роста госпожа Донец оценивает в среднем как минимум до 10% для вкладов свыше 1 года против июньских показателей в 7,3%.

Исчерпан ли рост

Многие банки учли повышение ключевой ставки Банком России и повысили процентные ставки по вкладам, говорит главный аналитик Совкомбанка Наталья Ващелюк: «Возможно, у отдельных игроков еще есть потенциал для увеличения ставок, но в целом, вероятно, недавний рост ключевой ставки до 12% и ожидания по поводу ее будущей динамики уже отражены в предложениях большинства банков». В дальнейшем рынок будет следить за комментариями регулятора, ситуацией на валютном рынке, динамикой инфляции и ждать очередного заседания Банка России 15 сентября, полагает она.

Впрочем, мнение банкиров на счет дальнейшего потенциала роста ставок по вкладам разделилось. По оценке главного управляющего директора ХКФ-банка Андрея Спивакова, «на текущий момент рост ставок по вкладам исчерпан, поэтому при сохранении макроэкономической ситуации не стоит ожидать дальнейшего увеличения ставок по депозитам». По оценке заместителя президента — председателя правления Почта-банка Алексея Охорзина, наибольшее влияние изменение ключевой ставки оказало на краткосрочные вклады, «по более долгосрочным депозитам ставки, вероятнее всего, до конца сентября существенно меняться не будут», поскольку многие банки уже подняли их ранее. «По вкладам мы используем гибкий подход,— отмечает управляющий директор Совкомбанка Анна Камбулова.— Смотрим за портфелем, анализируем ставки конкурентов».

Ценообразования по вкладам в зависимости от их сроков зачастую объясняются тем, какую срочность банки хотят видеть в источниках фондирования, поэтому кто-то предлагает самую максимальную ставку на длинном сроке, а кто-то дает «премию» для коротких вкладов и накопительных счетов. Кроме того, с точки зрения доходности сбережений у банков остается пространство для маневра, обращает внимание Софья Донец. «В отличие от ставок по вкладам, которые до начала повышения ключевой уже были на докризисном уровне (средняя максимальная ставка по депозитам была ниже 8%.— "Деньги"), ставки по кредитам оставались на повышенном уровне, поэтому банки могут чуть больше повысить ставки по депозитам и чуть меньше — по кредитам»,— объясняет она. Немаловажной предпосылкой сохранения конкурентной борьбы на банковском рынке за вкладчика является и то, что по итогам прошедшего полугодия рост кредитования обогнал рост депозитов, заключает она.

Что с кредитами

О повышении ставок по кредитам банкиры говорят менее охотно, хотя и признают, что условия для заемщиков ухудшатся. Для сохранения чистой процентной маржи на комфортном уровне банкам придется повысить ставки по кредитам для клиентов, говорит директор департамента розничных рисков банка «Зенит» Александр Шорников: «В момент выдачи кредита фиксируется фондирование на весь срок жизни кредита, поэтому иных способов, кроме корректировки условий продуктов, у банков нет».

Как следует из данных Frank RG, за август минимальные ставки по кредитам наличными в крупнейших банках уже повысили на 1,5–11,5 п. п., по автокредитам — на 0,5–4,4 п. п. В итоге минимальная средняя ставка по ним составляет 7,66% и 9,61% соответственно. Однако большинство игроков пока не меняли минимальные ставки. Вместе с тем, согласно данным «Финуслуг», с 16 по 28 августа средняя полная стоимость кредита (ПСК) по кредитам наличными выросла на 1,69 п. п., до 21,5% годовых. Рост ставок разогнался после решения ЦБ не ограничивать ПСК до конца текущего года.

Минимальные ставки по кредитам наличными

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Источник: «Деньги» на основе открытых источников.

*День объявления новой ключевой ставки.

Методика:

Топ-20 банков по объему портфеля на 01.07.2023.

Массовый сегмент, открытый рынок, стандартный кредит наличными. Указываются минимальные ставки с учетом скидок и надбавок.

По оценке заместителя директора группы рейтингов финансовых институтов агентства НКР Егора Лопатина, медленная реакция банков на повышение ставок может отражать ожидания рынка по дальнейшему снижению ключевой ставки уже в среднесрочной перспективе, тогда как рост ставки с 15 августа оценивается ими как краткосрочная жесткая мера.

Банкиры высказывают осторожные ожидания по росту кредитных ставок, не прогнозируя, по крайней мере, пока, серьезного удорожания. По прогнозу МКБ в части потребительских кредитов ставки в среднем могут вырасти не более чем на 1–1,5 п. п. В начале осени ставки могут увеличиться в среднем на 1–3 п. п., ожидает и Алексей Охорзин из Почта-банка. «В качестве альтернативного сценария некоторые банки могут сократить круг потенциальных заемщиков или использовать механизм дифференцированных ставок для разных групп клиентов»,— говорит он.

По ипотеке средние ставки достигли 12,96–13,05%. Главный эксперт «Русипотеки» Сергей Гордейко отмечает, что все крупные банки уже повысили ставки по ипотеке в пределах 2,2–2,5 п. п. На текущий момент есть предложения в диапазоне 13,5–15% годовых, средняя ставка уже близка к 14%. По данным «Русипотеки», средняя ставка по ипотеке до повышения ключевой ставки была на уровне ниже 12%. Соразмерного с ростом ключевой (на 3,5 п. п.) повышения ставок по ипотеке не будет, полагает он, иначе банки не смогут набрать портфель. «Ипотека исторически наиболее чувствительна к изменениям ключевой ставки, так как ставки в сегменте сильно зависят от стоимости фондирования и маржинальность в ней значительно ниже более рискованных продуктов»,— отмечает Егор Лопатин.

Что говорят банкиры

В Сбербанке и ВТБ уже произошло повышение ставок по ипотеке на 2 п. п. В ВТБ, в частности, отмечают, что ценовые параметры по потребительским и автокредитам «пока не меняли». В МТС-банке сообщили, что по новым потребительским кредитам банк планирует пересмотреть ставки с увеличением на 1–2 п. п. В банке «Зенит» диапазон изменений ставок окажется меньше состоявшегося изменения ключевой ставки (3,5 п. п.) и будет рассчитан индивидуально для каждого продуктового сегмента с учетом поведения основных игроков рынка розничного кредитования и моратория на ограничение полной стоимости кредита (ПСК), указал директор департамента розничных рисков банка «Зенит» Александр Шорников. В Почта-банке не планируют повышать ставки по нецелевым потребительским кредитам до 1 сентября. В Совкомбанке по классическому ипотечному кредитованию изменение ставок коснулось только программ без государственного субсидирования, они выросли на 1,41 п. п., сообщил управляющий директор банка Артем Языков. По автокредитованию ставки были изменены не по всем программам, и часть продуктов не подверглась корректировкам. По его словам, в зависимости от программы рост ставки составил 0,9–3 п. п.

Базовые ставки по ипотеке

|

Источник: «Дом.РФ».

Как показал опрос «Денег», ряд крупных игроков пока не определился с диапазоном повышения. Однако эксперты согласны с участниками рынка, что для розничных клиентов повышение не будет резким и существенным.

Реакция зависит от аппетита банка к доходности своего кредитного продукта, поясняет Александр Шорников: «Одни игроки сразу повышают ставки, некоторые для увеличения лояльности клиентов сохраняют на ограниченный срок до одного месяца текущие условия по ранее принятым заявкам».

Стоит учитывать, что ставка по кредиту может существенно отклоняться от базовой в зависимости от надбавок и скидок. Например, надбавки возможны в зависимости от «профиля» самого клиента: его кредитной истории, занятости, социально-демографических факторов, ставки также порой зависят от дополнительных действий клиентов. Например, банки могут давать дисконт за дополнительную покупку страховок, электронное оформление кредита, уплаты единовременных комиссии и размера первого взноса, в случае, например, с ипотекой.

Минимальные ставки по автокредитам

|

Источник: «Деньги» по открытым источникам.

Методика:

Топ-20 банков по объему портфеля на 01.07.2023.

Массовый сегмент, открытый рынок.

Указываются минимальные базовые процентные ставки без скидок и надбавок.

Дальнейшее удорожание кредитов зависит от динамики процентных расходов банка. «Повышение доходности депозитов делается с оглядкой на то, чтобы не загубить себе рост кредитного портфеля»,— обращает внимание Сергей Гордейко. При этом, несмотря на удорожание ипотеки, он полагает оптимальным вариантом для заемщиков брать кредит сейчас, если есть уверенность в возможности погашать его на горизонте двух лет, в дальнейшем, считает он, у таких клиентов будет возможность рефинансировать эти кредиты.