|

Неполитическая экономика |

|

Рынок уже переварил потерю ЮКОСа

Летом же начался взрывной рост российского рынка. Именно этим во многом объясняется и рост капитализации российских компаний за последние 12 месяцев почти на 35%. А резкое обесценение ЮКОСа (с $17 млрд до $1 млрд) было благополучно переварено рынком. Впрочем, рост происходил не только из-за увеличения котировок, но и за счет вовлечения в обращение ценных бумаг новых эмитентов. Список 300 крупнейших по капитализации компаний за год заметно обновился. При этом граница отсечения оказалась на уровне $12,5 млн, тогда как год назад она находилась на уровне в два раза ниже. Капитализация рынка на 30 июня составила $340 млрд. Стоит отметить, что за последующие полтора месяца компании прибавили в весе еще около 6%.

Существенно пополнился за это время и круг миллиардеров — компаний с капитализацией более $1 млрд. В середине прошлого года их было всего 26, в середине этого — уже 40. Спустя чуть более полутора месяцев к ним добавились еще семь компаний. Компаний с капитализацией более $100 млн на 30 июня насчитывалось более 160, на четверть больше, чем год назад.

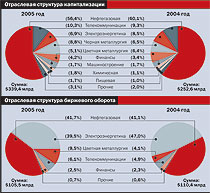

В отсутствие ЮКОСа лидерство по-прежнему удерживает "Газпром", который занимает почти четверть рынка, а его капитализация приближается к $90 млрд. По этому показателю он более чем в два раза превосходит ближайшего преследователя — ЛУКОЙЛ (около $40 млрд) и почти в три раза — "Сургутнефтегаз" ($30,5 млрд). По этому показателю "Газпром" реально претендует на место в TOP-30 крупнейших компаний мира. В предыдущих обзорах объемы российского рынка сравнивались с капитализацией крупнейшей компании мира General Electric. По итогам прошлых лет российский рынок значительно проигрывал, теперь он фактически сравнялся по стоимости с американской компанией ($360 млрд).

Нехватка акций

По словам директора по клиентским инвестициям УК "Уралсиб" Владимира Мальханова, "мы видим процессы сокращения доли акций в свободном обращении за счет притока как стратегических, так и долгосрочных портфельных инвесторов. По многим "голубым фишкам" и бумагам второго-третьего эшелона за последние годы объем акций в свободном обращении сократился в разы, приведя к драматическому сужению рынка (как, например, в 'Мосэнерго'). Реструктуризация РАО 'ЕЭС России' (и сопутствующие ей риски), консолидация пакетов, отсутствие роста котировок предопределяют снижение ликвидности акций компании. Они могут повторить судьбу акций 'Мосэнерго': после кратковременного и сильного всплеска интерес рядового инвестора к акциям исчезнет раз и навсегда".

Структура как капитализации, так и оборота биржевого рынка свидетельствует о его низкой диверсификации. Доля в общем обороте по-прежнему велика у РАО "ЕЭС России" и нефтегазовых компаний ("Газпром", ЛУКОЙЛ, "Сургутнефтегаз"). По словам аналитика ИГ "Капиталъ" Андрея Рожкова, "часто оказывается, что диверсификация портфеля производится по одним и тем же бумагам, представляющим один сектор (банки — Сбербанк, цветная металлургия — ГМК 'Норильский никель', электроэнергетика — РАО 'ЕЭС России', связь — 'Ростелеком', черная металлургия — 'Северсталь')". По оценке аналитика, из ликвидных бумаг через некоторое время могут уйти с рынка акции ЮКОСа (из-за возможного начала процедуры банкротства компании) и "Сибнефти" (могут быть предложены к выкупу "Газпрому"). Заметно сократилась доля операций с ценными бумагами энергетики. В период реформ в этом нет ничего удивительного. На руках у инвесторов взамен одной акции АО-энерго оказались три-четыре, а то и более десятка акций выделенных из нее компаний. Естественно, ликвидности это рынку не прибавило. И хотя в настоящее время эмитенты и биржи включают в свои списки акции генерирующих, сбытовых и прочих энергокомпаний, спросом они не пользуются. Радует, что растет доля компаний металлургии и связи, однако слишком медленными темпами. Казалось бы, с выходом на рынок новых эмитентов (пищевиков, ритейлеров) эти сегменты должны расти. Но в общем объеме это мало заметно. К тому же значительная доля оборота по новым выпускам фиксируется на западных площадках.

Спасительное слово из трех букв

По мнению аналитика "ИНГ Банк (Евразия)" Дэниела Солтера, "в этой области произошли два заметных изменения. Во-первых, российские компании извлекли уроки из событий вокруг ЮКОСа. И все больше стараются демонстрировать приверженность соблюдению законодательных норм: от самых 'жестких', таких, как полная уплата налогов и деятельность в полном соответствии с условиями лицензий, до 'мягких', таких, как социальная политика. Вторым основным событием стал реальный рывок на российском рынке IPO в 2005 году, когда широкий спектр компаний вышел на рынок и привлек деньги для себя (и/или своих основных акционеров). Результатом этого стало значительно лучшее понимание внутри корпоративной России роли рынка ценных бумаг как средства монетизации состояния основных акционеров и основного компонента привлечения финансирования". По мнению начальника отдела анализа рынка акций Вэб-инвест банка Аллы Петровой, "как правило, корпоративная культура повышается в тех компаниях, где главенствующую роль начинают играть собственники, аффилированные с крупными ФПГ. Либо это происходит в тех компаниях, которые готовятся к выходу на международные рынки заимствований". По мнению директора аналитического отдела "ЦентрИнвест Груп" Дмитрия Уголкова, "корпоративная культура эмитентов меняется по мере осознания менеджментом и основными акционерами ее важности для привлечения капиталов. Если компания открыта, поддерживает хорошие отношения с миноритариями, то ей проще разместить дополнительные выпуски облигаций и даже акций. В большинстве случаев самое главное — это получить отчетность эмитента вовремя. Второй вопрос — это достоверность этой отчетности. А на третье место можно поставить совершенствование ее структуры".

Одно из главных требований к публичным компаниям — открытость. И за последнее время число компаний, раскрывающих свою отчетность по международным стандартам (ориентированным на инвесторов, а не на чиновников из РСБУ), заметно увеличилось. Если по итогам 2004 года их было чуть более десятка, то теперь их число достигает полусотни. Зачастую компании публикуют и промежуточную отчетность по МСФО.

Все более регулярно компании начинают выплачивать дивиденды. По словам аналитика МДМ-банка Антона Затолокина, "все больше компаний стремятся относиться к миноритариям так же, как и к основным акционерам. Дивиденды становятся основным инструментом выплаты доходов, тогда как ранее зачастую использовались иные способы. Дело ЮКОСа сыграло здесь свою положительную роль, так как многие холдинги отказались от трансфертного ценообразования, а прибыль, аккумулируемая в дочерних компаниях, выплачивается в форме дивидендов". Пока довольно редки случаи ("Северсталь", "Сильвинит"), когда компании выплачивают ежеквартальные промежуточные дивиденды. Однако число компаний, начинающих проводить выплаты раз в полугодие, уже исчисляют десятками. По итогам девяти месяцев 2004 года многие компании (прежде всего энергетические — в преддверии реформирования) провели выплаты. Причем даже по обыкновенным акциям предприятия (в этом году — металлургические) дивидендная доходность составила 8%. В среднем она, конечно, оказалась существенно ниже — 0,2-2%. Зато по привилегированным акциям доходность составляла 2-10%. Это увеличивает привлекательность фондового рынка как для частных, так и для институциональных инвесторов.

ДМИТРИЙ ЛАДЫГИН

Таблицы

1. Топ-10 крупнейших российских эмитентов >>

2. 300 крупнейших компаний России >>

3. Наиболее высоко оцененные эмитенты >>

4. Наименее высоко оцененные эмитенты >>

5. Наиболее прибыльные эмитенты >>

6. Наиболее убыточные эмитенты >>

7. Наиболее ликвидные эмитенты >>

8. Наиболее динамичные эмитенты >>

9. Наиболее щедрые эмитенты >>

10. Наиболее эффективные эмитенты >>

11. Эмитенты с наиболее оплачиваемыми советами директоров >>

12. Наиболее "зарплатные" эмитенты >>

13. Наиболее экспортно-ориентированные эмитенты >>

14. Наиболее "продажные" эмитенты >>

15. Наиболее социально значимые эмитенты >>

16. Наиболее "номинальные" эмитенты >>