Минфин подстраховался

В мае он вернулся к практике размещений гособлигаций с плавающей ставкой

В условиях дефицита бюджета Минфин внес изменения в тактику привлечения заимствований. В мае министерство предложило инвесторам кроме классических ОФЗ с постоянным купоном и плавающим номиналом облигации с плавающей ставкой. Этот шаг позволит не только исполнить план по заимствованию на этот год, но и в случае необходимости перевыполнить его. Активное размещение таких бумаг может снизить давление с долгосрочных классических ОФЗ, что позитивно скажется на их цене.

Фото: Александр Коряков, Коммерсантъ

Фото: Александр Коряков, Коммерсантъ

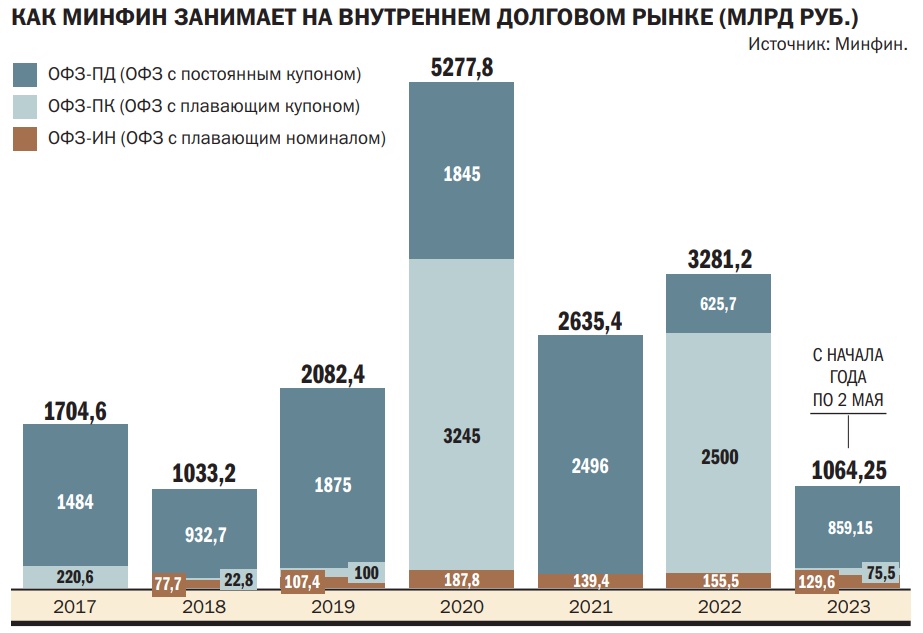

В первые четыре месяца года министерство еженедельно размещало долгосрочные ОФЗ с постоянным купоном (ОФЗ-ПД), два раза в месяц разбавляя их ОФЗ с плавающим номиналом (ОФЗ-ИН). Минфину удалось занять по итогам первого квартала 738 млрд руб., то есть менее 87% от квартального плана (850 млрд руб.). В апреле ситуация не улучшилась, за месяц министерству удалось занять лишь 226 млрд руб., что на 10% выше показателя марта, но на четверть меньше плановой величины в 309 млрд руб. (из расчета, что во втором квартале в среднем в неделю Минфин должен занимать 77,25 млрд руб.).

Апрельское отставание от плана может быть связано со снижением спроса на ОФЗ-ПД со стороны системно значимых кредитных организаций (СЗКО). По оценкам ЦБ, в прошлом месяце СЗКО выкупили на аукционах ОФЗ лишь 9% всего объема размещений, в марте на них приходилось 60,5%, а в феврале — 65,6%. «Низкий спрос на ОФЗ со стороны кредитных организаций может быть обусловлен тем, что банки стремятся ограничить свой процентный риск (доля краткосрочных пассивов по-прежнему превышает 80%), наращивая более краткосрочное корпоративное кредитование по плавающим ставкам»,— отмечается в майском «Обзоре рисков финансовых рынков» ЦБ.

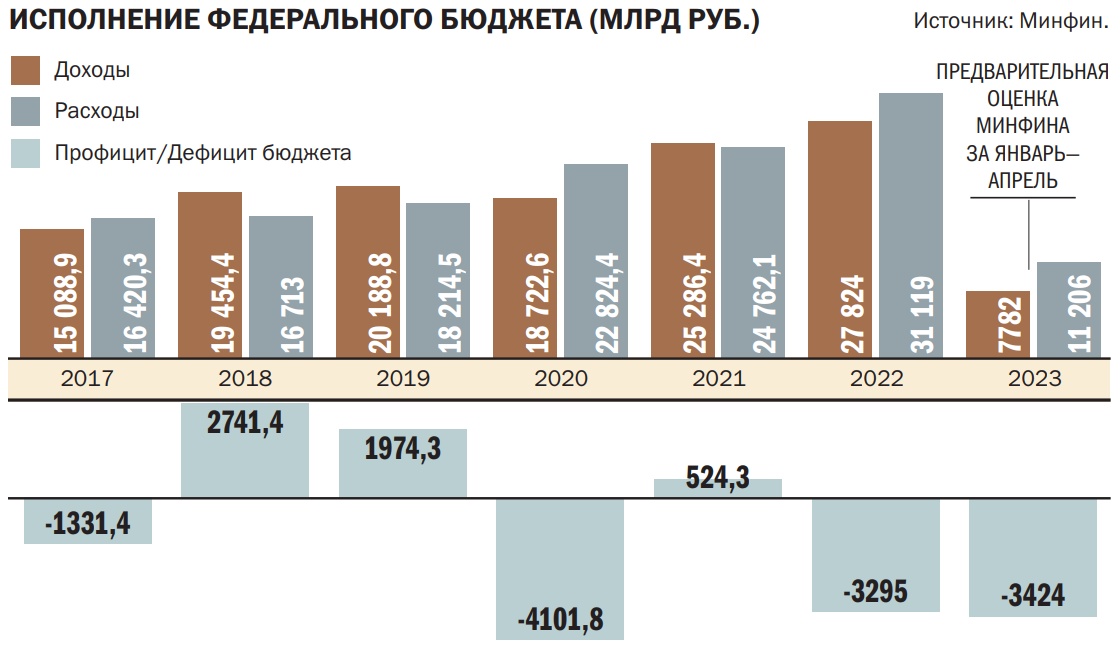

Главный аналитик Совкомбанка Михаил Васильев обращает внимание, что на фоне повышенных госрасходов дефицит бюджета за январь—апрель вырос до 3,4 трлн руб., тогда как по итогам первого квартала составлял 2,4 трлн руб. То есть дефицит уже выше величины, заложенной на этот год (2,9 трлн руб.). «Минфин в основном задействовал средства ФНБ для финансирования дефицита бюджета. Хотя чиновники всегда подчеркивали, что предпочитают займы на долговом рынке с целью сберечь средства ФНБ»,— отмечает Михаил Васильев.

В целях активизации спроса министерство впервые с начала года возобновило размещение ОФЗ с плавающей ставкой (ОФЗ-ПК — флоатеры). 2 мая инвесторам был предложен новый выпуск ОФЗ-ПК объемом 750 млрд руб., спрос на который составил 260,7 млрд руб. В итоге выпуск был размещен в объеме 75,5 млрд руб. по средневзвешенной цене — 96,57% от номинала. Это максимальный объем привлечений в рамках одного аукциона в этом году. «Покупка флоатеров сейчас выглядит вполне логичной на фоне все более частых заявлений со стороны ЦБ о возможном повышении ключевой ставки»,— считает руководитель направления анализа рынка облигаций инвестиционного банка «Синара» Александр Афонин.

Размещение флоатеров позволяет Минфину привлечь большой объем средств по более низким ставкам в сравнении с классическими ОФЗ. С начала этого года Ruonia находится в диапазоне 6,8–7,6% годовых, тогда как доходности ОФЗ с фиксированной ставкой купона срочностью 10–12 лет составляют 10,5–10,8% годовых. «Минфин, как заемщик, стремится, во-первых, размещать свои бумаги на возможно более долгий срок для уменьшения рисков рефинансирования и, во-вторых, по возможности уменьшать свои процентные риски, размещая бумаги с фиксированным купоном»,— поясняет руководитель отдела аналитики долгового рынка «Ренессанс Капитала» Алексей Булгаков. «Оборотной стороной может оказаться рост нагрузки на бюджет, если ставки все-таки пойдут вверх»,— полагает руководитель направления DCM департамента корпоративных финансов «Цифра брокер» Максим Чернега.

Этот инструмент позволяет Минфину привлекать большие объемы средств для финансирования бюджета даже в непростых рыночных условиях. Так, в пандемийном 2020 году и в году минувшем при суммарном объеме размещений ОФЗ за год 5,28 трлн руб. и 3,28 трлн руб. на ОФЗ-ПК пришлось 3,2 трлн руб. и 2,5 трлн руб. соответственно. Основными покупателями выступали крупные банки, для которых критичны процентные риски, о чем говорят объемы размещений. Например, на последнем аукционе таких бумаг в декабре 2022 года спрос превышал 437 млрд руб., а объем размещения составил 250 млрд руб. В середине ноября за один аукцион Минфин смог привлечь 750 млрд руб. Размещение флоатеров поможет Минфину выполнить свою программу более равномерно, без резких всплесков, как это было в конце прошлого года, считает Александр Афонин.

По мнению Михаила Васильева, в ближайшие месяцы Минфин будет консервативно предлагать флоатеры, классические ОФЗ и инфляционные бумаги, отсекать агрессивные заявки и размещать ОФЗ по 75–100 млрд руб. в неделю. Однако в случае роста дефицита бюджета активность размещений может вырасти. В Совкомбанке полагают, что дефицит бюджета по итогам года может превысить 4,5 трлн руб. «В этом сценарии Минфин может во втором полугодии увеличить объемы размещений флоатеров до 150–300 млрд руб. в неделю, нарастив дисконт по цене на аукционах ОФЗ»,— считает Михаил Васильев.

Какой долг выбрать

По итогам апреля количество частных лиц на Мосбирже обновило максимум, превысив 25 млн, за четыре месяца текущего года прирост составил 9%. При этом количество активных клиентов, которые совершили хотя бы одну сделку в течение месяца, осталось на уровне апреля. Учитывая, что период высоких ставок по банковским депозитам подошел к концу, можно предположить, что потенциальные инвесторы раздумывают о начале работы на рынке ценных бумаг и ищут удачную точку входа.

Портфельный управляющий инвестиционной группы «Тринфико» Екатерина Горбунова

Фото: Предоставлено пресс-службой Тринфико

Портфельный управляющий инвестиционной группы «Тринфико» Екатерина Горбунова

Фото: Предоставлено пресс-службой Тринфико

В 2022 году российский внутренний рынок облигаций преподнес многим сюрприз, показав лучшие результаты по сравнению с прочими рынками. На фоне снижения вложений в акции на 43%, вложений в доллар и евро на 5% и 10% инвестиции в локальные облигации оказались в плюсе. Совокупный индекс российских облигаций прибавил более 5%, индексы корпоративных облигаций и субъектов РФ за год выросли более чем на 8%. Наибольшую годовую отдачу от вложений (+17%) получили инвесторы в ОФЗ с индексированным номиналом (ОФЗ-ИН).

Относительно невысокая зависимость российского рынка от иностранных участников придает определенную стабильность локальным ценным бумагам. Особенно защищенными от внешней конъюнктуры выглядят корпоративные и субфедеральные облигации, где доля иностранцев минимальна. В 2022 году из-за ограничений произошло трехкратное сокращение участия зарубежных инвесторов. На конец марта 2023 года вложения нерезидентов в ОФЗ опустились до 9,5%, что стало минимальным значением с августа 2012 года.

Частные инвесторы воспользовались уходом иностранцев для усиления своих позиций на долговом рынке. За прошлый год доля физлиц на вторичных торгах облигаций удвоилась, поднявшись до 26%. За четыре месяца 2023 года на частных лиц приходилось уже более трети объема вторичных торгов (35%), что обусловлено в том числе перетоком средств с рынка акций, серьезнее пострадавшего от распродаж в 2022 году, а также неопределенностью с выплатой дивидендов.

В условиях снижения спроса на первичных аукционах по размещению ОФЗ, где ранее до 70% выпусков выкупалось иностранцами, Минфину России пришлось предоставлять ощутимую премию ко вторичному рынку. Кривая гособлигаций приобрела нетипично высокий уровень наклона, доходность на длинном конце превысила 10,7% годовых. Для долгосрочных инвесторов такие доходности оказываются привлекательными при прогнозируемом уровне инфляции в 4,5–6,5% в 2023 году и 4% в 2024–2025 годах. Однако ожидания возможного расширения программы заимствования Минфином и высокий уровень геополитической неопределенности остаются факторами, которые необходимо учитывать при формировании портфеля облигаций. Если горизонт инвестирования среднесрочный или краткосрочный, вложения в длинные бумаги могут не дать желаемого результата: высокая дюрация предполагает значительный процентный риск.

Краткосрочные гособлигации в середине мая 2023 года предоставляли доходность инвесторам на уровне ключевой ставки Банка России (7,5%), демонстрируя ожидания, что ставка не изменится на ближайшем заседании. Однако низкий уровень текущей инфляции не должен вводить в заблуждение. Вмененная доходность по выпуску ОФЗ-ИН 52002 с погашением в феврале 2028 года уже полгода колеблется в диапазоне 6–7%, отражая повышенный уровень инфляционных ожиданий. Повышение ключевой ставки, которое, вероятнее всего, произойдет на опорном заседании Банка России 21 июля, в большей степени может отразиться на краткосрочных и среднесрочных облигационных выпусках, поскольку в доходностях этих бумаг ужесточение ДКП пока не заложено. В этих условиях привлекательнее выглядят госбумаги с плавающими купонами. Недаром высокий спрос отмечается на выпуски ОФЗ-ПК (облигации с переменным купоном) на аукционах Минфина. Кроме того, ОФЗ-ИН остаются интересны на срок около года.

При формировании собственного инвестиционного портфеля важно учитывать горизонт и цели инвестирования. Диверсификация по срокам и именам остается актуальной при любом варианте развития событий. Если целью инвестора является сохранение средств от инфляции, в портфель лучше подбирать надежные облигации с дюрацией не выше планируемого срока инвестирования, добавляя некоторые корпоративные выпуски эмитентов первого и второго эшелонов. Для инвестиций от трех до пяти лет интересны среднесрочные ОФЗ с доходностью 8,6–9,6%, корпоративные облигации первого и второго эшелонов добавят портфелю около 1–3% доходности. При больших сроках инвестирования ОФЗ выглядят сейчас привлекательнее в терминах «риск/доходность». Покупка выпусков на первичном рынке целесообразна с точки зрения фиксации повышенного купона на среднесрочную и долгосрочную перспективу.

Облигации менее крепкого кредитного качества (третьего эшелона и высокодоходные облигации (ВДО)) в начале этого года показали опережающий рост. В этом сегменте рынка нужно внимательнее следить за кредитным профилем эмитентов, особенно в ближайшие пару лет. При ухудшении рыночной конъюнктуры таким компаниям бывает не просто рефинансировать свой долг. Выбирая бумаги, следует останавливаться на именах, которые вы хорошо знаете, ограничивать сектор в портфеле, не забывая о диверсификации. Например, в строительном сегменте с доходностью 12–14% годовых можно найти бумаги эмитентов, прошедших проверку кризисом 2008–2009 годов.

В рамках диверсификации можно присмотреться к замещающим выпускам корпоративных облигаций, номинированных в иностранной валюте. Это относительно новый инструмент для розничных инвесторов, ставший более доступным благодаря снижению порога входа для инвестирования (от $1 тыс.). Отсутствие инфраструктурного риска наряду с привлекательным уровнем доходности (7–8,5% в долларах США для облигаций «Газпрома» в зависимости от срочности) делают такие бумаги весьма интересными. Однако важно учитывать фактор конвертации еврооблигаций (так называемые навесы распродаж), способный оказать давление на цены в первые месяцы торгов этими выпусками. Инвестиции в эти валютные инструменты скорее ориентированы на долгосрочных инвесторов, готовых держать бумаги до погашения, чем на спекулянтов, желающих получить быструю прибыль.

Предложение ОФЗ-ПК позитивно для всего рынка госбумаг, так как может снизить давление с классической суверенной кривой доходности, особенно с долгосрочного ее участка. «В случае продолжения регулярных первичных размещений флоатеров, вероятно, возможно умеренное сужение спреда между доходностями коротких и длинных ОФЗ с фиксированным купоном с нынешних рекордных значений (спред между однолетними и десятилетними ОФЗ сейчас составляет около 300 б. п.), но он все равно останется очень большим по историческим меркам, поскольку проблема недостатка "естественных носителей процентных рисков" на российском финансовом рынке никуда не делась»,— говорит Алексей Булгаков.

Динамика долгосрочных ставок будет во многом зависеть от политики ЦБ, риторика представителей которого заметно ужесточилась с начала года. В частности, глава Банка России Эльвира Набиуллина полагает, что вероятность повышения ключевой ставки высока как никогда. «Несмотря на то что инфляция укладывается в целевые показатели, ЦБ постоянно апеллирует к рискам ее роста и грозит повысить ставку, если вдруг появятся признаки реализации этих рисков. Соответственно, эти опасения держат рынок в напряжении»,— отмечает Максим Чернега. По его мнению, возможное повышение ключевой ставки на 0,25–0,5 п. п. уже заложено в ценах, если же со стороны ЦБ последуют сигналы более мягкого характера, корректировка ставок на 1–1,5 п. п. выглядит вполне возможной и закономерной.