Доллар набирает вес

Российской валюте не хватает экспортной выручки

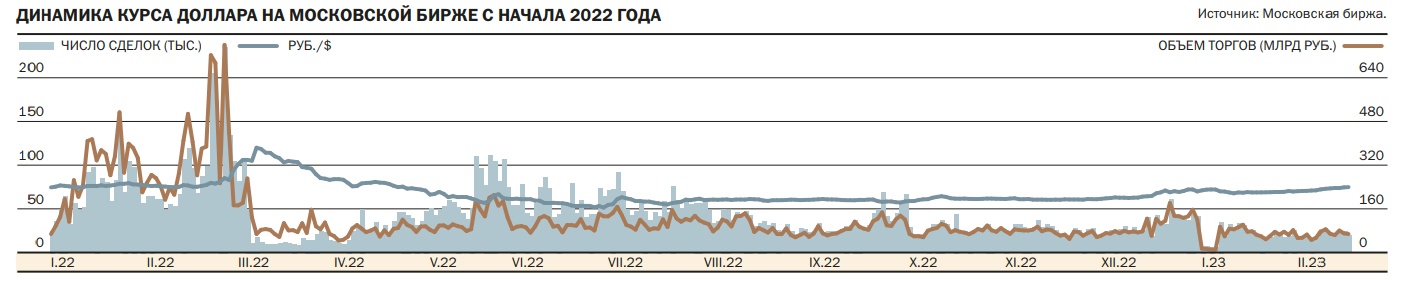

В феврале курс доллара на Московской бирже впервые с апреля 2022 года преодолел уровень 75 руб./$. За два месяца американская валюта укрепила позиции на российском рынке почти на 20%. Рост происходил на фоне падения поступлений валютной выручки из-за ограничительных мер в отношении российской нефти и нефтепродуктов, а также активных спекуляций инвесторов. Аналитики не исключают роста курса до 78 руб./$.

Фото: Евгений Павленко, Коммерсантъ

Фото: Евгений Павленко, Коммерсантъ

Начало года считается достаточно успешным периодом для российской валюты даже с учетом того, что на этот период довольно часто приходятся кризисные события (финансовый кризис 2008–2009 годов, 2014 год, 2022 год). За последние два десятка лет курс доллара снижался в России 12 раз в среднем на 1,9% в январе и на 1,4% в феврале. Тренд связан с традиционным падением импорта в начале года после бурного роста накануне, ростом экспорта и снижением выплат по внешним долгам.

Текущий год, как и предыдущий, сильно выбился из традиционной картины. Во второй декаде февраля курс доллара на торгах Московской биржи достигал отметки 75,25 руб./$ — максимума с 25 апреля 2022 года. Даже с учетом последующей коррекции курс остался у многомесячных максимумов. По итогам 17 февраля он составил 74,29 руб./$, что на 6,4% выше значений конца января. За два месяца доллар подорожал почти на 20%.

Ослабление российской валюты происходило без явного ажиотажа со стороны инвесторов. Объем торгов с долларом с поставкой «завтра» составил по итогам полутора месяцев 2023 года 2,2 трлн руб., что сопоставимо с показателем декабря, но за счет большего числа торговых дней среднедневные показатели сократились со 100 млрд руб. в день до 67 млрд. Снижение отчасти связано с сезонно низким спросом на валюту со стороны импортеров, но в большей степени — с сокращением предложения валюты экспортерами на фоне снижения экспортной выручки.

Последнее происходит из-за введенного в декабре в ЕС эмбарго на российскую нефть и ограничения цены нефтепродуктов из РФ, запущенного в начале февраля. Цена российской нефти Urals в декабре и январе опустилась ниже $50 за баррель, притом что бюджет сверстан исходя из $70 за баррель. О негативном влиянии на наполняемость федерального бюджета говорят январские данные Минфина. По предварительной оценке, в начале года дефицит бюджета составил 1,7 трлн руб., который произошел из-за роста расходов бюджета на 58,7%, до 3,12 трлн руб., при уменьшении доходов на 35%, до 1,4 трлн руб. (в том числе из-за падения нефтегазовых доходов на 46%, до 426 млрд руб.). По мнению главного аналитика Совкомбанка Михаила Васильева, на рынке крепки ожидания дальнейшего снижения поступления валюты на фоне санкций. Ослабление же рубля способно без роста цен на энергоносители повысить поступления в бюджет.

Рубль теряет поддержку фундаментальных факторов

Стратегия защиты от девальвации рубля, которой в осенние месяцы воспользовались некоторые участники рынка, оказалась оправданной. Введенные ЕС ограничения в отношении нефти и нефтепродуктов из РФ привели к росту давления на российскую валюту. С начала декабря 2022 года рубль потерял к доллару более 20%.

Начальник аналитического управления банка «Зенит» Владимир Евстифеев

Начальник аналитического управления банка «Зенит» Владимир Евстифеев

С введением мер контроля за движением капитала влияние потоков иностранных денег на внутренний рынок минимизировано: инвесторы из «недружественных» стран по-прежнему не могут проводить операции на российских площадках, тогда как торговая активность со стороны «дружественных» экономик традиционно невысока. Таким образом, ослабление рубля в значительной степени вызвано фундаментальными факторами. Поступления валюты со стороны экспорта едва перекрываются растущим спросом от импортеров и населения. В январе торговый баланс РФ был положительным и составил порядка $9 млрд, что почти в 2,5 раза меньше аналогичной цифры за 2022 год. С учетом введения запрета на морские поставки и установления потолка цены на российские нефтепродукты, а также добровольного решения РФ о сокращении добычи сырой нефти на 500 тыс. баррелей в сутки в марте сальдо внешней торговли и вовсе может балансировать около нуля в ближайшие пару месяцев. Со стороны населения также сохраняется повышенный спрос на валюту. По данным ЦБ, депозиты граждан РФ в иностранных банках в 2022 году выросли втрое, почти до $95 млрд, что является рекордным значением. Характерно, что порядка $37 млрд роста пришлось на четвертый квартал. Вместе с номинальными значениями увеличивается и доля иностранных депозитов — с 6% до 15%.

Слабый рубль лишь кратковременно поддержит бюджет

В условиях ограничений, высоких дисконтов на российскую нефть и переориентации внешней торговли на Восток бюджет РФ находится в сложном положении. Средняя рублевая цена нефти с начала года находится на 10–12% ниже заложенного в бюджет значения. При этом статистика по исполнению федерального бюджета в январе указала на дефицит в 1,8 трлн руб. при плановом значении 2,9 трлн руб. на весь 2023 год. Ослабление рубля выглядит позитивным, но краткосрочным фактором с точки зрения наполняемости бюджета. Декабрьское ослабление российской валюты еще не полностью отражено в ценах, при этом текущая динамика рубля будет проявлена в инфляции к концу первого полугодия. Ускорение инфляции потребует более высокой индексации запланированных расходов, что будет отражаться и на размере дефицита бюджета. Отсюда следует, что искусственное ослабление рубля на среднесрочном горизонте несет больше рисков, чем выгоды. Мягкая бюджетная политика вряд ли будет сопровождаться дополнительным нерыночным давлением на рубль. Это же подтверждает и введенное в поддержку рубля действие бюджетного правила.

Основная часть девальвации прошла или все еще впереди?

После значительного ослабления рубля в последние месяцы возникает логичный вопрос: рубль уже учел все риски и готов стабилизироваться (или даже продемонстрировать восстановительную динамику) либо нас ждет продолжение нисходящей динамики? Пока не видим очевидных факторов в пользу рубля. Внешняя торговля постепенно адаптируется к изменившимся условиям, находится в поиске новых логистических цепочек и контрагентов. Этот процесс вряд ли будет быстрым, поэтому фундаментальную поддержку рубль почувствует не так скоро. Поскольку притоки и оттоки иностранного капитала в РФ минимизированы, поддержка рублю ограничена со стороны финансового рынка. Среди точек роста можно выделить лишь бюджетное правило и возможность уменьшить отток средств на иностранные депозиты, повысив внутренние процентные ставки. О готовности увеличивать размер ключевой ставки заявил ЦБ РФ по итогам февральского заседания.

Резервные и «мягкие» валюты

Дальнейшее ослабление рубля к уровням 75–80 руб. за доллар в ближайшие месяцы выглядит весьма вероятным, поэтому стратегии защиты от ослабления национальной валюты остаются актуальными. Резервные валюты сохраняют риск, но по-прежнему подходят для диверсификации валютной структуры сбережений. Юань становится все более популярной валютой в РФ, однако инфраструктура денежного рынка не успевает развиваться вместе с этим процессом. Небольшое число контрагентов в КНР затрудняет этот процесс. Тем не менее юань также может быть включен в структуру инвестиционного портфеля, при этом он способен приносить доход до 3% годовых по вкладам и до 4,5% годовых в юаневых облигациях российских эмитентов. Перспективной валютой может стать и дирхам ОАЭ. Помимо статуса прокси на доллар США, его популярность в РФ может возрасти. ОАЭ становится посредником в расчетах азиатских покупателей за нефть, поставляемую РФ. Оплата производится не в американской валюте, а в дирхамах, что может обеспечить рост интереса к этой валюте в этом году. Из очевидных минусов этой валюты — отсутствие биржевых торгов внутри РФ и традиционно низкие ставки по депозитам и лишь у небольшого числа банков (до 1% годовых). Тем не менее дирхам может быть рассмотрен как способ защиты от рисков, а также будет амортизировать потери в случае ослабления юаня к доллару США. Востребованность прочих «мягких» валют, торгуемых на Мосбирже, выглядит ограниченной для личных сбережений. Невысокие объемы торгов по этим валютам обуславливают высокие спреды на покупку и продажу, отсутствие возможностей вложить эти валюты внутри России.

Валютная структура сбережений

Оптимальная валютная структура накоплений является динамичной. Если второй-третий кварталы 2022 года могли бы максимизировать доход при наличии высокой доли рублей, то к концу 2022 года и сейчас такая пропорция выглядит рискованной. В текущей конфигурации необходимо учитывать такие факторы, как риски новых ограничений, вероятность ослабления рубля или юаня, возможность или ее отсутствие по инвестированию данных валют. Наиболее сбалансированным выглядит такое распределение сбережений по валютам: 45% — рубли, 25% — резервные валюты (доллар и евро), 25% — юани и 5% — дирхамы ОАЭ. В такой пропорции рубли и юани смогут генерировать доходность всего портфеля на уровне 5–7% годовых, иностранные валюты будут хеджировать риск ослабления рубля, доллары и дирхамы — риск ослабления юаня. По мере улучшения инфраструктуры по дирхамам ОАЭ можно увеличить их долю до 10% за счет резервных валют, а при повышении внутренних доходностей в РФ — поднять долю рубля до 50–55%.

Дополнительное давление на курс российской валюты оказывает существенное сокращение объемов рублевых депозитов населения по сравнению с уровнями конца прошлого года. Это отметил ЦБ в январском информационно-аналитическом комментарии «Денежно-кредитные условия и трансмиссионный механизм денежно-кредитной политики», но точной величины сокращения не привел. Участники рынка не исключают, что частные инвесторы активно конвертировали рубли в валюту и перемещали на счета иностранных банков. «В целом это стандартная тенденция для начала года. Разница лишь в объемах перетоков. Сейчас они представляются значительными — около $15 млрд»,— отмечает начальник отдела глобальных исследований «Открытие Инвестиции» Михаил Шульгин.

Падение курса рубля могло быть и сильнее, если бы не заработавшее с начала года бюджетное правило, по которому ЦБ в интересах Минфина теперь продает юани. С 7 февраля по 6 марта ежедневные продажи осуществляются на сумму 8,9 млрд руб., что втрое выше объема продаж месяцем ранее. Это, по мнению участников рынка, заметная величина, которая сглаживает движение, но не может остановить целенаправленные спекуляции.

В сложившихся условиях все опрошенные участники рынка не исключают дальнейшего роста курса американской валюты. По мнению главного аналитика ПСБ Егора Жильникова, в ближайшие месяцы доллар будет торговаться в диапазоне 73–78 руб. Основными факторами ослабления рубля станут сужение сальдо торгового баланса РФ и геополитические риски. «Стоит ориентироваться на ослабление рубля в первой половине каждого месяца с последующим восстановлением позиций национальной валюты к окончанию месяца»,— полагает господин Жильников.

Из факторов, которые могут поддержать национальную валюту, будет как продажа юаней Минфином, так и рост нефтяных котировок на мировом рынке на фоне восстановления экономической активности в ряде регионов. Аналитики Goldman Sachs считают, что восстановление экономики Китая и постепенный отказ от политики нулевой терпимости к распространению COVID-19 приведут к дефициту на рынках нефти к июню. В итоге цены на Brent могут вернуться к $100 за баррель. По мнению Егора Жильникова, для рубля важно не только повышение цен на нефть, но и устранение логистических шоков в связи с введением потолка цен на нефть и нефтепродукты. Как это было в 2022 году, спред цены Urals с Brent может сузиться.

Даже если российская нефть заметно не сократит отставание от североморской нефти, для бюджета это уже не так важно. 16 февраля Госдума во втором и третьем чтениях приняла законопроект, который установил максимальный фиксированный размер дисконта Urals к Brent для расчета нефтяных налогов. Судя по документу, с 1 апреля если цена Urals будет ниже Brent более чем на $34 за баррель, то для расчета налогов цена российской марки будет зафиксирована как цена марки Brent за вычетом $34. К июлю дисконт сократят до $25. С учетом изменения системы налогообложения в отрасли, как считает Михаил Шульгин, поступления доходов от нефтегазового сектора могут оказаться не столь драматичными, как в предварительных оценках Минфина по итогам января. Это поддержит курс рубля.