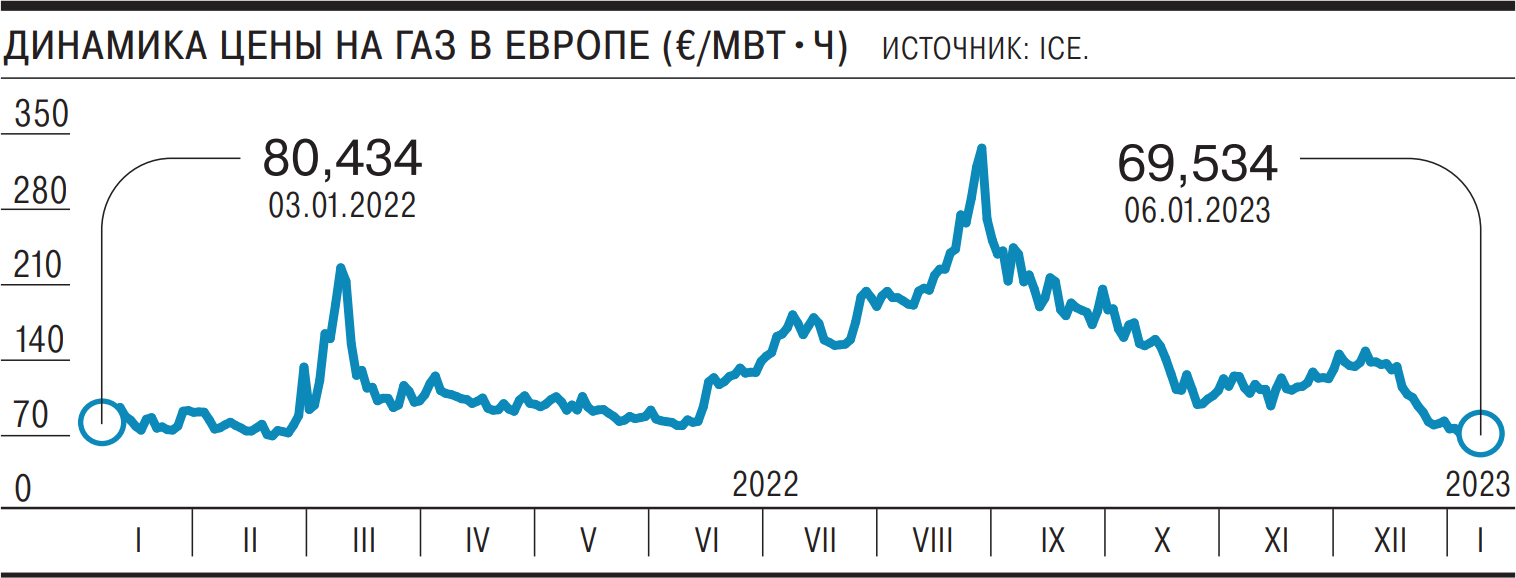

Европа практически решила проблему прохождения этого отопительного сезона — аномально теплая погода в ноябре и начале января позволила странам ЕС сэкономить газ и удержать запасы в хранилищах практически на рекордном уровне в истории. Цены на газ на континенте в начале 2023 года упали до $780 за 1 тыс. кубометров, вернувшись к показателям годичной давности. Основной вопрос теперь в том, вырастет ли потребление газа в результате падения цен и останутся ли текущие котировки, которые уже опустились ниже цен в Азии, привлекательными для поставщиков СПГ.

По январскому теплу расцвели надежды ЕС легко пережить зиму без российского газа

Фото: Sebastian Gollnow / Getty Images

По январскому теплу расцвели надежды ЕС легко пережить зиму без российского газа

Фото: Sebastian Gollnow / Getty Images

Аномально теплое начало января в Европе заставило цены на газ на континенте обвалиться до €69 за 1 МВт•ч ($780 за 1 тыс. кубометров) по ближайшему фьючерсу на индекс TTF. Это самый низкий показатель за последний год и в пять раз меньше, чем пиковая стоимость газа в августе 2022 года. Главной причиной падения цен на газ помимо теплой погоды (например, в Берлине в новогоднюю ночь температура составляла +15 С°) стало увеличение выработки ветрогенерации. «Начало января 2023 года стало самым теплым как минимум за последние 15 лет»,— отметили аналитики консалтинговой фирмы EBW Analytics в отчете для клиентов.

В начале месяца потребление газа упало настолько, что в некоторые дни хранилища переходили в режим нетто-закачки и на 6 января в среднем по ЕС были заполнены на 83,2% (83,9 млрд кубометров).

Это самый высокий уровень в истории наблюдений, за исключением зимы 2019/20 года, когда на 6 января в хранилищах ЕС было 87,8 млрд кубометров — тогда Европа готовилась к возможному прекращению транзита российского газа через Украину, и «Газпром» специально запасал в своих европейских ПХГ дополнительный газ.

Этой зимой начиная с 4 января «Газпром» стал снижать поставки в Европу через Украину с привычного уровня 42 млн кубометров в сутки до 35,5 млн кубометров в сутки к 8 января. Компания не назвала причину, но это может быть связано с резким похолоданием на большей части территории России в первой половине января. Потребление газа для генерации энергии и нужд отопления существенно возросло, и, хотя у «Газпрома» в принципе сейчас нет недостатка в добычных мощностях, запускать их всего на неделю для покрытия пиковых нагрузок может быть нецелесообразно. Сокращение поставок из России не оказало никакого влияния на динамику цен на газ в Европе, поскольку доля российского трубопроводного газа в европейском потреблении сейчас составляет лишь около 4%.

Глава немецкого энергетического регулятора Bundesnetzagentur Клаус Мюллер заявил в вышедшем 7 января интервью изданию Bild am Sonntag, что Германии не придется столкнуться с проблемами с газоснабжением этой зимой.

По его оценке, страна закончит этот отопительный сезон с заполненными более чем наполовину хранилищами (сейчас заполнены на 91%), и теперь властям следует сосредоточиться на подготовке к следующей зиме. При этом господин Мюллер считает, что цены на газ в Европе останутся на нынешнем повышенном уровне в течение одного-двух лет.

Многие западные аналитики прежде рассматривали уровень $800 за 1 тыс. кубометров в качестве порога, при падении ниже которого потребление газа в ЕС начнет восстанавливаться. В 2022 году именно сокращение потребления позволило странам ЕС заполнить хранилища перед зимой, несмотря на резкое падение поставок российского газа: так, в Германии потребление упало на 14%. Рост потребления из-за падения цен может повлиять на запасы газа в хранилищах и дальнейшие оценки рынка относительно подготовки к зиме 2023/24 года. В то же время опыт кризиса 2008–2009 годов в европейской экономике говорит о том, что использование газа даже после возвращения нормальных рыночных условий может больше никогда не восстановиться до прежнего уровня, поскольку часть потребителей переходит на иной источник энергии, а другие не выдерживают конкуренции и вытесняются импортной продукцией.

Более существенным в краткосрочной перспективе может стать то, что цена на СПГ в Северо-Западной Европе в конце первой недели января опустилась до восьмимесячного минимума примерно $20 за MBTU и оказалась ниже, чем цена поставок в Северо-Восточную Азию.

Это может привести к постепенному оттоку грузов из Атлантического в Тихоокеанский бассейн. В то же время, судя по динамике деривативов, грузы с поставкой летом 2023 года в Европе по-прежнему стоят дороже, чем в Азии, отражая потребности ЕС в заполнении хранилищ перед следующей зимой.