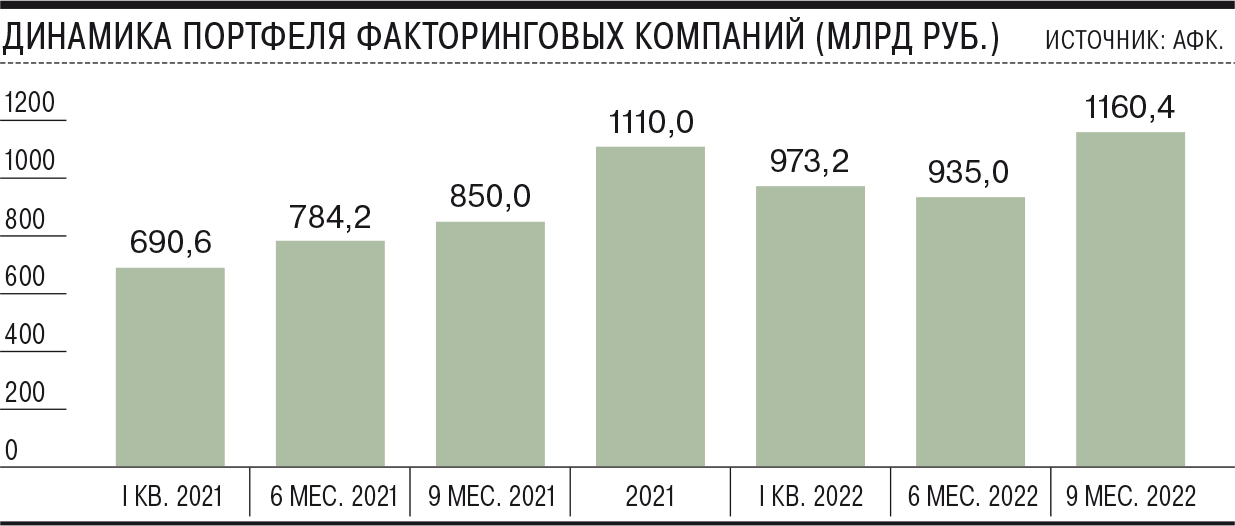

По итогам января—сентября общий портфель участников российского рынка факторинга составил 1,16 трлн руб., увеличившись за третий квартал на 19%. После начала военных действий факторинг серьезно пострадал от нарушений логистики и санкционного давления. Рынок начал адаптироваться к новым условиям, однако о его восстановлении и показателях роста, сопоставимых с 2021 годом, речи пока не идет.

Ассоциация факторинговых компаний (АФК) подвела предварительные итоги работы рынка за девять месяцев 2022 года. Совокупный измеряемый портфель факторинговых компаний составил 1,16 трлн руб. Это почти совпадает с показателем прошлого года и на 19% больше, чем по итогам полугодия, когда портфель составлял 935 млрд руб. (см. “Ъ” от 11 июля).

Факторинг — это оперативное краткосрочное финансирование компаний под уступку их дебиторской задолженности (будущих платежей третьей стороны за поставку товаров).

Однако о восстановлении и даже полноценном растущем тренде в факторинге в России говорить пока рано. Особенно в сравнении с девятью месяцами 2021 года, которые были очень удачными благодаря восстановительному росту после пандемии (на 67%), подчеркивает исполнительный директор АФК Дмитрий Шевченко. «Часть игроков рынка выходят из рисков и снижают портфели, часть, наоборот, наращивают активы, но лишь в отельных отраслях»,— поясняет эксперт. По его словам, сложности есть в товарных категориях автотранспорта, бытовой техники и электроники, DIY и подсанкционного импорта.

Растет сегмент компаний с ориентацией на внутреннего потребителя.

«На наш взгляд, спрос на факторинг в таких отраслях, как пищевая, химическая, легкая промышленность, медицина и производство сельхозтоваров, будет стабильным. А вот металлургическая отрасль в текущей ситуации все еще продолжает испытывать трудности санкционного давления, несмотря на позитивную тенденцию увеличения металлопотребления внутри страны»,— добавляет гендиректор «Открытие Факторинг» Александр Пестов.

«Ограничения предложения факторинга на рынке нет, кто бы с него ни уходил по тем или иным причинам, а спрос на финансирование растет»,— утверждает Дмитрий Шевченко. «Отрасль факторинга можно назвать одним из бенефициаров трансформации российской экономики. В частности, перестройка логистических цепочек, а в некоторых случаях и значительное их удлинение могут являться катализатором роста числа и объема факторинговых сделок»,— согласен замдиректора группы рейтингов финансовых институтов агентства НКР Егор Лопатин.

В такой ситуации участники рынка ожидают продолжения роста. «К концу года традиционно увеличивается торговля, и ожидаемо показатели повысятся у всех игроков факторинга»,— полагает гендиректор «РСХБ Факторинг» Михаил Яценко.

Однако о полном восстановлении рынка до конца года речь пока не идет.

Факторинг, как и многие другие отрасли, ощутил на себе последствия проблем с логистикой и санкционное давление. Он тесно связан с торговой деятельностью, поэтому в случае нарушения цепочек поставок у клиента, с последующим снижением объема продаж, происходит и снижение объемов выданного финансирования, поясняет гендиректор «Росбанк Факторинг» Борис Мельников. «Дефицит товаров в ряде отраслей привел к сокращению контрактных отсрочек на поставку, все чаще поставщики стали переходить на предоплату»,— добавляет гендиректор «Сберфакторинга» Игорь Лысенко. А программа параллельного импорта все еще не имеет массового характера, уточняют в «ПСБ Факторинг».

Исходно в АФК ожидали по итогам 2022 года портфеля в 1,855 трлн руб., но сейчас этот прогноз не имеет смысла, признают участники рынка. «Наиболее реальный прогноз на год — в пределах 1,2 трлн. Несмотря на то что российские компании быстро перестраиваются и занимают освободившиеся после ухода западных игроков ниши, возвращение к заметным темпам роста требует времени,— считает господин Пестов.— Негативное влияние на потребительский спрос окажет мобилизация». И даже такой умеренный рост, уточняет господин Лысенко, будет зависеть от макроэкономических факторов и ситуации в экономике в целом.