ФРС напугала инвесторов

Управляющие опасаются рецессии мировой экономики на фоне высоких ставок

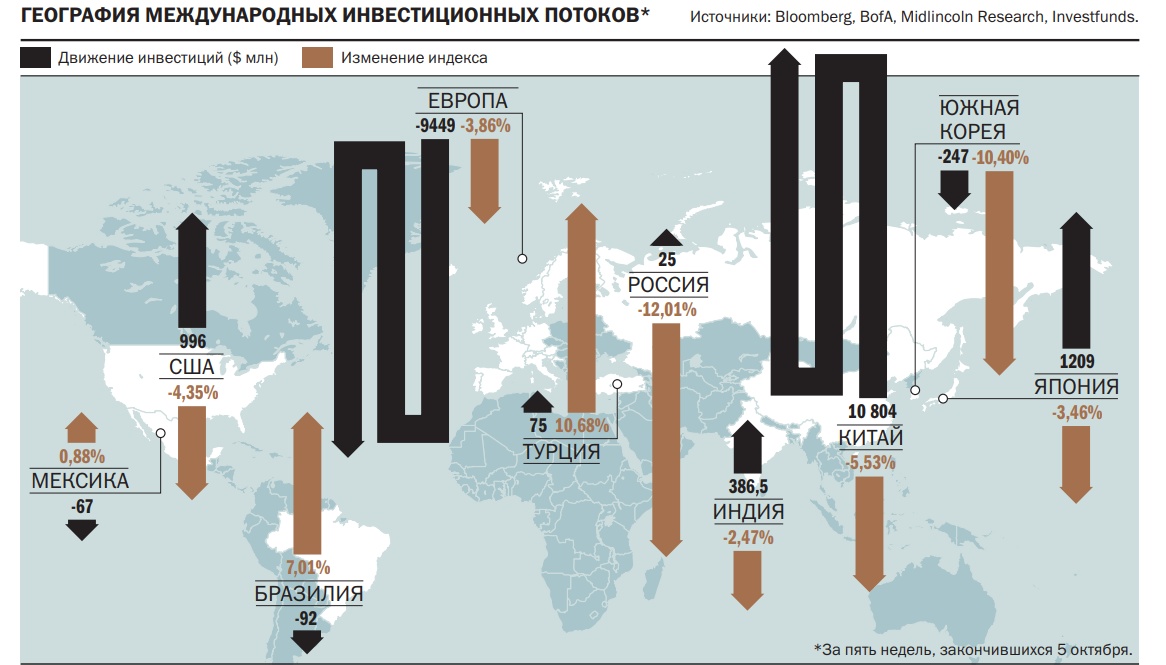

Надежды на стабилизацию денежно-кредитной политики ФРС США не оправдались. Результат — массовая распродажа рисковых активов. По данным Emerging Portfolio Fund Research, в минувшем месяце международные инвесторы забрали из фондов акций $9,3 млрд, что вдвое выше оттока месяцем ранее. Худшую динамику демонстрируют фонды Европы и развивающихся стран, которые страдают из-за активного роста ставок в мире. Из общего тренда выбиваются фонды Китая и России, интерес к которым поддерживается внутренними факторами.

Фото: Getty Images

Фото: Getty Images

Августовское затишье, как и ожидали управляющие, оказалось недолгим и с началом осени сменилось активным исходом инвесторов. Об этом свидетельствуют данные Emerging Portfolio Fund Research (EPFR). По оценке «Денег», основанной на отчетах Bank of America (BofA), учитывающих данные EPFR, за пять недель, завершившихся 5 октября, чистый отток инвестиций из всех категории фондов акций составил $9,3 млрд. Это вдвое выше оттока, наблюдавшегося месяцем ранее.

Основной отток средств пришелся на классические фонды акций — long-only. За минувший месяц клиенты таких фондов вывели из них свыше $50 млрд, что на $20,5 млрд больше объема средств, выведенного месяцем ранее. В то же время привлечения в биржевые фонды — ETF — выросли по сравнению с показателем предыдущего отчетного периода на $16 млрд, почти до $41 млрд.

Ставка на рецессию

Усилившееся бегство международных инвесторов из акций связано с опасениями относительно судьбы мировой экономики на фоне повышения ставок центральными банками развитых и развивающихся стран. По данным Bloomberg, с начала года более чем в 90 странах мира произошло повышение ставок. Причем в половине из них финансовые регуляторы осуществили пересмотры на 75 базисных пунктов (б. п.) и более за один раз. Многие осуществляли такие пересмотры неоднократно. Эти шаги, по мнению экспертов Bloomberg, самые масштабные в части ужесточения денежно-кредитной политики за последние 15 лет.

Наибольшее беспокойство при этом вызывает агрессивность повышения ключевой ставки в США. 22 сентября ФРС США, как и обещал в августе ее глава Джером Пауэлл, повысила ставку сразу на 0,75 б. п., до 3–3,25%, максимума с начала 2008 года. Это уже пятое повышение ставки в этом году, из которых трижды она повышалась на 0,75 б. п. На достигнутом уровне американский финансовый регулятор не намерен останавливаться. По итогам сентябрьского заседания медианный прогноз членов Федерального комитета открытого рынка (FOMC) предполагает, что к концу этого года ставка достигнет 4,25–4,5%, а уже в 2023 году поднимется до отметок 4,5–4,75%, затем будет снижаться, но оставаться выше долгосрочного нейтрального уровня на всем горизонте по 2025 года. «Это рекордные уровни ставки ФРС с 2007 года, и регулятор идет к ним максимально быстро с 1980-х годов»,— отмечает руководитель отдела макроэкономического анализа ФГ «Финам» Ольга Беленькая.

Повышение ставок в мире негативно для экономики, так как создает проблемы для рефинансирования текущих долгов, общий объем которых превышает 350% глобального ВВП. «Ожидания более высоких ставок, с одной стороны, снижают фундаментальные оценки на рынке акций (дисконтируются на стоимость капитала — макроуровень), с другой стороны — увеличивают риск рецессии, а значит, уже под угрозой прибыли самих компаний»,— полагает финансовый аналитик Accent Capital Сергей Федянин.

В итоге инвесторы все меньше готовы рисковать, что ведет к уменьшению вложений в акции. По данным опроса глобальных управляющих, проведенного в сентябре аналитиками BofA, число портфельных менеджеров, доля вложений в акции у которых оставалась ниже индикативного уровня, на 52% превысило число тех, у которых эта доля была выше. За месяц перевес пессимистов увеличился вдвое. Столь негативно инвесторы не смотрели на акции ни разу с начала подобных исследований, которые ведутся уже несколько десятков лет.

Аутсайдеры

Беспокойство относительно состояния мировой экономики сильнее всего ударило по фондам, ориентированным на вложения в акции компаний развитых стран. По данным EPFR, суммарный отток с фондовых рынков developed markets в минувшем месяце составил почти $13 млрд, что в четыре раза выше оттока, зафиксированного месяцем ранее ($3,6 млн). «Когда инвесторы выходят из всех классов активов, аутсайдерами становятся наиболее крупные по капиталоемкости рынки, к которым как раз и относятся рынки developed markets»,— поясняет поведение международных инвесторов Сергей Федянин.

Наиболее интенсивно международные инвесторы забирают деньги из фондов акций европейских компаний. За последние четыре недели клиенты таких фондов вывели из них более $9,5 млрд. По данным BofA, в сентябре число управляющих с долей таких бумаг в портфеле ниже индикативного уровня на 42% превышало число тех, у кого показатель был выше. Это худший результат в истории наблюдений. Непрерывное бегство из европейских активов продолжается 34 недели подряд, за которые было выведено $98 млрд.

В последний раз так интенсивно управляющие «бежали» с европейского рынка в 2019 году. Три года назад на фоне торговой войны, объявленной США европейским странам, а также запущенного процесса выхода Великобритании из ЕС международные инвесторы вывели из региона за первые три квартала 2019 года свыше $100 млрд. Текущее бегство вызвано энергетическим кризисом в регионе на фоне тяжелой геополитической обстановки вокруг Украины. По оценкам аналитиков рейтингового агентства Fitch, ВВП еврозоны снизится на 0,1% в 2023 году из-за последствий газового кризиса (в июне прогнозировался рост на 2,1%).

С начала осени инвесторы потеряли интерес и к американским акциям, которые в августе пользовались высоким спросом. По итогам отчетного периода чистый приток в фонды США составил $1 млрд против притока в $12 млрд месяцем ранее. По словам аналитика «КСП Капитал УА» Михаила Беспалова, политика ФРС, которая ставит во главу угла борьбу с инфляцией, а перспективы экономического роста отходят на второй план, больно бьет не только по мировой, но и американской экономике. «Экономика США, согласно финальной оценке ВВП за второй квартал, снижается на протяжении двух кварталов подряд. Заметного роста в третьем квартале также не ожидается. При этом стоимость финансирования растет — доходность десятилетних гособлигаций США обновила максимумы с октября 2008 года, в моменте поднявшись выше 4%»,— отмечает господин Беспалов.

Китайский противоток

Из общей картины выбиваются фонды, ориентированные на рынок акций Китая. За месяц такие фонды привлекли от клиентов почти $11 млрд, что в четыре раз больше притока месяцем ранее, это максимальный месячный результат с апреля. С начала года международные инвесторы вложили в такие фонды $58,5 млрд, что больше результата за весь 2021 год ($49 млрд).

Такие инвестиции привлекают международных инвесторов противоположной по отношению ко всему миру денежно-кредитной политикой Народного банка Китая (НБК). Как отмечает персональный брокер «БКС Мир инвестиций» Артур Беджанов, в отличие от большинства стран мира, особенно развитых, НБК проводит смягчающую политику: понижает ставку, вливает дополнительную ликвидность, контролируемо ослабляет юань. В последнюю неделю сентября Народный банк Китая влил в финансовую систему страны 868 млрд юаней ($122 млрд). НБК предоставил банкам 521 млрд юаней в рамках семидневных операций обратного репо по ставке 2% годовых, а также 357 млрд юаней по 14-дневным операциям репо по ставке 2,15% годовых. «Локальным позитивным фактором является постепенное ослабление коронавирусных ограничений и регуляторного давления на бизнес»,— отмечает Артур Беджанов.

Из остальных рынков развивающихся стран оттоки в основном усиливались. По данным EPFR, отток средств из фондов emerging markets составил в минувшем месяце $9,6 млрд, что почти в семь раз выше оттока месяцем ранее. «Рынки EM двигаются в фарватере развитых рынков с ужесточением монетарной политики, растущей инфляцией, снижающимися прогнозами бизнеса по выручке и прибыли под соусом продолжающейся геополитической напряженности»,— отмечает Артур Беджанов.

Наряду с китайскими фондами из общей картины выбивались российские фонды акций. По оценкам «Денег», основанным на данных Investfunds, в сентябре чистый приток средств в розничные ПИФы акций (ОПИФы и БПИФы) составил 1,5 млрд руб., что сопоставимо с оттоком в августе. Это первый положительный результат с февраля текущего года. В долларовом выражении привлечения превысили $25 млн, что более чем на 10% выше потерь августа. «Если до конца июля был хороший момент для вложений в долговые инструменты, где еще можно было зафиксировать высокую доходность, то после снижения ключевой ставки на первый план вышел рынок акций. Так, российский рынок с начала августа показывал очень хорошую динамику — с начала августа по середину сентября вырос на 20%, соответственно, фонды акций показывали очень хорошие результаты»,— отмечает руководитель отдела продаж УК «Первая» Андрей Макаров.

Прогноз

До конца года продажи на мировых рынках акций могут продолжиться, считает большая часть опрошенных «Деньгами» экспертов. По оценкам Артура Беджанова, рынки Европы и США могут «похудеть» на 25–30%, повторив сценарий кризиса 2007–2008 годов. Менее драматичный сценарий аналитики ожидают на китайском и российском рынках. «Российский фондовый рынок может просесть на 10–15% с последующим резким ростом»,— не исключает господин Беджанов.

Глобальные распродажи закончатся только после того, как ФРС возьмет под контроль инфляцию. «В краткосрочной перспективе переломить тенденции могут хорошие (свидетельствующие о существенном снижении) данные по инфляции за сентябрь, в более долгосрочной — устойчивое снижение роста цен и смягчение монетарной политики соответственно»,— считает директор инвестиционного департамента Wealth Management Алексей Потапов.

На рынке не исключают, что ФРС США может и сама потерять решимость в борьбе с инфляцией. Этому могут поспособствовать ноябрьские выборы в Конгресс США. «При поражении демократов или даже перед выборами могут быть объявлены новые стимулирующие программы»,— полагает Сергей Федянин.

Политика мировых центробанков имеет слабое влияние на российский рынок, для него важно будет развитие ситуации вокруг России и Украины, а также заседание G20 в ноябре. «В России можно ждать разворота тенденции при достижении мирных соглашений в политической плоскости, трансформации внутренней системы устройства и выходе на частичное послабление санкций»,— считает Артур Беджанов.