фармрынок

Начало этого года в российской фармацевтической отрасли ознаменовалось сразу двумя сделками по продаже крупных отечественных предприятий западным игрокам. "Нижфарм" отошел немецкому концерну Stada, а "Акрихин" достался в управление международному холдингу Health Tech Corporation. По мнению большинства экспертов, приход компаний с иностранным капиталом в отрасль только начинается. Быстрорастущий фармацевтический рынок России будет привлекать все большее число дженериковых производителей из зарубежных стран.

Любовь с интересомИнтерес западных компаний к российской фармотрасли созрел в середине 1990-х годов. Некоторые иностранные компании начали создавать в России предприятия по фасовке лекарств, однако о полноценном приходе иностранцев в отрасль тогда говорить не приходилось. К концу прошлого века в России имели заводы полного цикла только две зарубежные компании: американская ICN Pharmaceuticals Inc. до своего ухода из России в 2003 году управляла пятью заводами (ныне это группа заводов "Фармстандарт"), а венгерская Gedeon Richter — одним. В 2002 году словенская KRKA стала третьим представленным в России производителем полного цикла, завершив строительство завода в подмосковной Истре.

Причиной медленного вхождения западных игроков со своими производствами на российский фармрынок, по мнению экспертов, было то, что он еще несколько лет назад не представлял особого интереса для крупных компаний из-за своего незначительного объема. К примеру, в 2002 году, по различным оценкам, оборот российского фармрынка составлял $2,5-4 млрд в год, что было сопоставимо с оборотом рынка Польши, население которой в пять раз меньше, чем России. Кроме того, западных производителей отпугивало то, что в нашей стране регулированием цен на лекарственные средства занимается государство, а не рынок. Это мешало и самостоятельному развитию российских фармкомпаний.

Впрочем, наличие госконтроля не мешало развиваться розничным и дистрибуторским компаниям. Стремительное развитие фармацевтического ритейла приведет к тому, что уже по истечении 2005 года в России может появиться сразу несколько аптечных сетей национального уровня. Шансы на это имеют сети "36,6", "Доктор Столетов" и "О3", сформировавшаяся в конце 2003 года в результате слияния сетей "Чудо-доктор", ICN и еще ряда компаний.

Картина же в секторе дистрибуторских услуг в России сегодня чрезвычайно схожа с положением дел в развитых странах. Так, в европейских странах контроль над рынком осуществляют пять-семь ведущих дистрибуторов. Скажем, в Германии доля рынка крупнейших оптовых компаний составляет около 70%, а во Франции — приближается к отметке 100%. В России ситуацию на рынке контролируют пять компаний. По данным ЦМИ "Фармэксперт", совокупная доля ЦВ "Протек", "СИА Интернэшнл", "Шреи", ЗАО РОСТА и "Аптеки-холдинг" составляет около 60%, причем около 40% в 2004 году приходилось на "Протек" и СИА.

Степень такой концентрации крупных дистрибуторов может показаться недостаточной по сравнению с западными странами. Однако здесь необходимо учитывать многоступенчатую систему дистрибуции в России, существующую в силу трудности распространения лекарственных средств на огромной территории страны. Именно поэтому отечественные дистрибуторы вынуждены работать с так называемыми дистрибуторами второго эшелона — локальными компаниями. При этом не исключено, что по итогам 2005 года доля крупнейших фармдистрибуторов увеличится. По мнению экспертов, на расклад сил на рынке может существенно повлиять осуществление программы дополнительного лекарственного обеспечения, начавшейся с 1 января в рамках монетизации льгот.

Организованный захват

В конце 2003 года с российского рынка ушла американская ICN. Компания, инвестировавшая в развитие своего бизнеса в России около $200 млн, приняла решение продать принадлежащие ей пять заводов и крупную аптечную сеть. Развивать дальше бизнес в России менеджмент ICN посчитал неперспективным занятием. Столь неожиданный уход с рынка должен был не лучшим образом сказаться на инвестициях иностранных компаний в российскую фармацевтику. Однако опасения себя не оправдали.

Как показали последние события в отрасли, даже этот негативный опыт не привел к стагнации в секторе производства лекарств. В ноябре 2004 года о покупке четвертого по величине производителя лекарств в стране — ОАО "Нижфарм" объявил немецкий фармацевтический концерн Stada Arznimittell AG. Сделка эта стала по-своему исторической, ознаменовав возобновление интереса иностранного бизнеса к российскому рынку. Беспрецедентной была и сумма сделки: за "Нижфарм" новые владельцы заплатили €80,5 млн. Такая цена, по мнению большинства аналитиков, сильно превышала реальную стоимость актива и подчеркивала повышенную заинтересованность в нем.

Возобновление интереса к российскому рынку в целом и к отечественным фармпредприятиям в частности объясняется сразу несколькими факторами. Во всем мире политика развития дженериковых компаний, а именно такие нацелены на приход в Россию, подразумевает наличие производства лекарственных средств в стране их дальнейшей реализации. И чтобы добиться наибольшего успеха на российском фармацевтическом рынке, вполне резонно иметь здесь локальное производство.

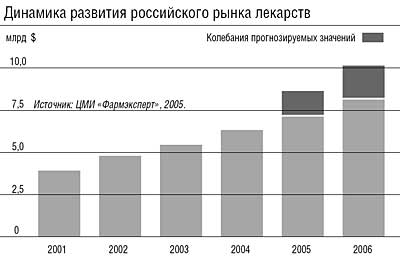

Возросшая активность западных производителей дженериков обусловлена и теми фундаментальными изменениями, которые происходят в отрасли. Темпы роста производства и продажи медикаментов в два-три раза опережают темпы роста ВВП. Объем потребления лекарств в России в 2004 году достиг $6,35 млрд, прогноз на 2005 год — $7,15-8,65 млрд. К слову, этот фактор стал определяющим в сделке по продаже "Акрихина" кипрской компании "ВИП Прогресс" (активом управляет международная корпорация Health Tech Corporation), ранее не занимавшейся напрямую фармацевтикой. Заплатив в январе этого года за фармзавод $40 млн, компания получила входной билет на быстрорастущий и перспективный фармрынок.

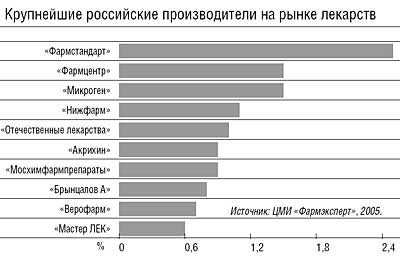

Опыт продажи "Нижфарма" и "Акрихина", скорее всего, не станет последним. По оценкам экспертов, следующими сменят собственника еще две крупные фармкомпании — "Верофарм" и "Фармстандарт". На первом предприятии, по данным участников рынка, сейчас уже ведется предпродажный аудит. Вторая компания провела реструктуризацию, и формально в ее структуру теперь входят помимо уже имеющихся еще два завода — "Уфавита" и "Полифарм". Понятно, что это увеличивает инвестиционную привлекательность "Фармстандарта".

Продолжение следует

Эксперты склонны полагать, что выход иностранных компаний на российский рынок будет продолжаться и в дальнейшем, но не столь быстрыми темпами. Основной же стратегией их появления будет строительство собственных предприятий, а не скупка уже существующих активов. "Сдерживающим фактором остается технический и моральный износ оборудования, а также устаревший ассортимент выпускаемых на российских предприятиях лекарственных препаратов,— говорит председатель совета директоров группы компаний 'Ремедиум' Айдар Ишмухаметов.— Ситуация складывается таким образом, что инвестировать в строительство новых заводов в большинстве случаев экономически целесообразнее, чем реконструировать старые". "Сегодня ситуация такова, что затраты на производство, оплату рабочей силы и других издержек в России такие же, как и на рынках Центральной и Восточной Европы, или даже превышают их,— говорит глава российского представительства хорватской компании 'Ядран' Александр Белавич.— Поэтому в сложившихся условиях логичнее инвестировать в уже существующие производства и совершенствовать собственную логистику". Эти доводы подтверждают недавно обнародованные планы бельгийской фармкомпании Solvay Pharma, которая совместно со своим российским партнером НПО "Петровакс Фарм" начала в Подмосковье строительство завода по выпуску антигриппозных вакцин. Также строят заводы сербский Hemofarm и Servier.

Постепенно с приходом иностранных производителей будет сокращаться число российских компаний — в первую очередь с рынка уйдут наиболее слабые производители, которым будет трудно конкурировать с иностранцами. Кроме того, по оценке экспертов, более двух третей компаний не найдут средств на сертификацию по стандарту GMP (Good Manufacturing Practice) и также предпочтут уход с рынка.

Вместе с тем очевидно, что на российский рынок будут стремиться в первую очередь дженериковые компании. Россия уже сформировалась как дженериковая страна. Доля дженериковых продуктов составляет 78% от общего объема производства. Объясняется это низкой затратностью на развитие дженерикового производства. Для успешного развития бизнеса компаниям, разрабатывающим оригинальные препараты, требуется вложение средств в разработку новых лекарств и в маркетинг для продвижения их на рынок, дженериковым — нет.

Дженериковая специализация рынка обуславливает причины, по которым открытием или покупкой производства в России не заинтересовались компании, специализирующиеся на разработке оригинальных медикаментов и способные ускорить процесс концентрации производства на рынке. Обычно такие компании приходят на рынок, "захватывая" более мелких производителей инновационных продуктов. Но пока в России фактически нет инновационных разработчиков, а значит, отсутствует площадка для выхода. По большому счету из крупных по российском меркам производителей инновационных продуктов можно назвать только НПО "Микроген", но оно находится в собственности государства и не подлежит приватизации.