Второй месяц подряд интегральный индекс деловой активности, рассчитываемый в рамках совместного проекта Ассоциации менеджеров и ИД "Коммерсантъ", демонстрирует практически нулевые темпы роста. Более того, усилились тревожные сигналы двух важных "датчиков": индекса предпринимательских оценок и ожиданий и финансового индекса. Первый из них упал сразу на 1,5%, что стало самым большим падением со времен начала дела ЮКОСа в июле 2003 года.

Индекс деловой активности иллюстрирует динамику изменения основных индикаторов экономики — промышленного производства, уровня инвестиций, состояния фондового рынка и др.— и предпринимательских ожиданий по поводу изменения этих показателей (методику расчета индекса деловой активности см. в Ъ от 20 мая 2002 года или на сайте www.amr.ru).

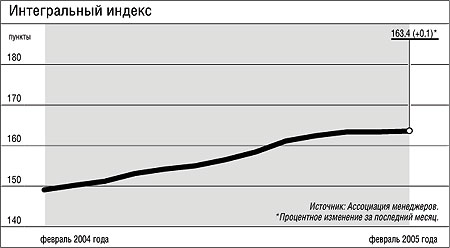

В феврале интегральный индекс деловой активности вырос всего на 0,1%. Напомним, что в январе текущего года данный индекс впервые за тринадцать месяцев не показал положительной тенденции, оставшись на уровне декабря 2004 года. Казалось бы, что после окончания новогоднего месяца, когда деловая жизнь в стране замирает, после того, как появилась долгожданная весть о присвоении России инвестиционного рейтинга агентством S&P, активность делового сообщества должна пойти вверх. Однако этого не произошло. Это означает, что влияние на деловой климат в стране неких негативных факторов сохраняется, а возможно, и усиливается. Чтобы понять, что это за факторы, рассмотрим подробнее, как вели себя отдельные компоненты интегрального индекса.

В феврале рост промышленного индекса ускорился. Индекс вырос на 0,8% после повышения на 0,4% в январе. Повышение индекса выглядит неожиданным, поскольку рост промышленного производства в январе 2005 года по сравнению с январем 2004 года составил всего 102,1%, а по сравнению с декабрем 2004 года производство и вовсе сократилось на 14,9%. Вместе с тем стоит вспомнить, что замедление роста производства в январе во многом является следствием сокращения числа рабочих дней в связи с расширением новогодних праздников. Однако вряд ли можно ожидать высоких темпов увеличения промышленного производства в дальнейшем, поскольку в экономике наблюдается спад инвестиционной активности. Инвестиции в основной капитал выросли в декабре прошлого года на 10% по сравнению с аналогичным периодом прошлого года, в ноябре — на 10,2%, тогда как за 2004 год в целом рост составил 10,9%. Напомним также, что 2005 году Минэкономразвития прогнозирует замедление роста производства до 5,5%.

Финансовый индекс в феврале продолжил падение, потеряв еще 1,7% после снижения на 1,6% в январе. Негативная динамика индекса объясняется в первую очередь нестабильной ситуацией на рынке акций. В середине месяца слухи о возможных отставках в российском правительстве, ослабление рубля к доллару и неопределенность относительно объединения "Роснефти" и "Газпрома" способствовали падению котировок. Не добавило оптимизма и заявление главы Минэкономразвития Германа Грефа о том, что инфляция за 17 дней января составила 1,9% (впоследствии оказалось, что инфляция за месяц достигла 2,6% против 1,8% годом ранее). Впрочем, в конце месяца росту рынка способствовали ряд позитивных новостей. Среди них — решение банка Lehman Brothers изменить порядок расчета своего индекса облигаций с инвестиционным рейтингом. По новой методике российские бумаги попадают в этот индекс. И наконец, наиболее заметным позитивным фактором стало объявленное 31 января присвоение России кредитного рейтинга инвестиционного уровня от S&P.

В секторе корпоративных и региональных облигаций в первые две декады месяца усилился негативный фон вследствие нестабильной динамики курса доллара на мировом валютном рынке и ослабления рубля на внутреннем рынке. В целом произошло падение котировок бумаг первого эшелона на фоне укрепления наиболее ликвидных выпусков второго эшелона. Ситуация на рынке казначейских облигаций США и, как следствие, российских евробондов также была нестабильной.

Торговый индекс после падения в январе на 0,5% возобновил рост в феврале, повысившись на 0,4%. Восстановление положительной динамики индекса обусловлено во многом ускорением роста розничной торговли. В декабре розничный товарооборот вырос по сравнению с ноябрем на 15,6% после увеличения всего на 1,6% в ноябре и на 3,3% в октябре. Темпы роста этого показателя относительно прошлогоднего уровня также повысились: с 13,3% в ноябре и 12,2% в октябре до 14,0% в декабре.

Индекс ресурсной базы в феврале замедлил свой рост до 1,4% с 1,9% в январе. Во многом такая динамика является отражением некоторой стабилизации цен на мировом нефтяном рынке, хотя они и продолжают оставаться на достаточно высоком уровне. После достижения отметки $47 за баррель Brent 25 января цены снижались до $43 за баррель, после чего рост на рынке возобновился, и к середине февраля баррель Brent стоил уже около $46,34.

Повышенный интерес к покупкам нефти обусловлен приближением саммита ОПЕК, который состоится в середине марта в Иране, и ожиданиями решения об уменьшении поставок нефти на мировой рынок во втором квартале. Прогноз Международного энергетического агентства относительно увеличения потребления нефти мировой экономикой в 2005 году также формирует ожидания сохранения высоких мировых цен на нефть. ОПЕК также прогнозирует увеличение ежедневного потребления нефти мировой экономикой в текущем году. Картель ожидает, что потребление нефти мировой экономикой в 2005 году достигнет 83,78 млн баррелей в день, что на 1,73 млн баррелей в день выше уровня 2004 года.

Динамика потребительского индекса в феврале улучшилась, он вырос на 0,8% после повышения на 0,4% в январе. Пока ситуация в потребительском секторе достаточно благоприятная, однако уже намечается тенденция к замедлению роста доходов населения, что не замедлит сказаться на динамике потребления. Прирост реальных располагаемых доходов в целом за 2004 год составил, по официальным данным, 7,8%. Эта цифра существенно ниже, чем ожидалось исходя из итогов одиннадцати месяцев (9%). Таким образом, темпы роста доходов населения снизились почти вдвое (в 2003 году они выросли на 14,9%). При этом снижение темпов роста доходов нельзя увязать с динамикой официальной зарплаты и пенсий, поскольку средняя зарплата в экономике в реальном выражении за 2004 год выросла практически так же, как и за 2003 год (на 10,8% против 10,9%). Пенсии в 2004 году росли по-прежнему медленнее зарплат, однако по сравнению с 2003 годом их рост ускорился (с 4,5% до 5,6%). Таким образом, ухудшение общей динамики доходов в 2004 году можно объяснить только замедлением по сравнению с прошлым годом роста смешанных доходов населения, которые включают доходы от собственности и предпринимательской деятельности, а также скрытой части оплаты труда. Это могло стать отчасти следствием усилий государства по изъятию из экономики экспортных сверхдоходов, отчасти следствием легализации скрытых доходов, однако может свидетельствовать и о некотором ухудшении предпринимательского климата в стране.

Индекс предпринимательских оценок и ожиданий второй месяц подряд испытывает серьезное падение. После снижения на 0,6% в январе индекс упал в феврале сразу на 1,5%. На фоне сохранения неопределенности вокруг схемы приобретения "Роснефтью" "Юганскнефтегаза", затягивания процесса слияния "Роснефти" с "Газпромом", а также проблем, возникших в ходе реализации программы монетизации льгот, ухудшение делового климата выглядит вполне закономерным.

Ситуация в реальном секторе, согласно оценкам руководителей компаний, также отнюдь не благоприятная. Небольшое увеличение темпов роста промышленного производства в декабре не стало началом периода восстановления прежней динамики выпуска продукции. И стабильного улучшения экономической конъюнктуры вряд ли стоит ожидать: общая неопределенность относительно ближайших перспектив развития ситуации в стране сегодня оказывает преобладающее воздействие на настроения бизнес-сообщества. Так, в декабре доля ожидающих общего улучшения экономической ситуации в ближайшие два-три месяца, согласно опросам Центра экономической конъюнктуры, снизилась на два процентных пункта по сравнению с ноябрем. На фоне благоприятной ценовой конъюнктуры это может говорить о росте непонимания бизнесом ближайших перспектив проводимой экономической политики. Если отношения власти и бизнеса не урегулируются взаимоприемлемым образом, то кажущееся сегодня наиболее вероятным, согласно экспертным оценкам, снижение темпов роста промышленности до 5% по итогам года (при среднегодовом уровне цен на российскую нефть $31 за баррель) может оказаться оптимистическим сценарием.