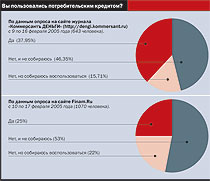

|

Всероссийская чрезвычайная комиссия |

|

Еще год назад "Деньги" писали, что ставки по розничным кредитам в России приобрели тенденцию к снижению. В течение двух лет раз в полгода ЦБ понижал ставку рефинансирования, а за нею (иногда и немного впереди) двигались ставки по потребительским кредитам Сбербанка, за которым начинали подтягиваться и другие банки. Однако летний банковский кризис прошлого года смешал все карты. Многие банки поняли, что успех в борьбе за место на рынке зависит и от мер, принимаемых для собственного выживания. И порой лучше отказаться от выдачи кредитов, чем потом не найти денег на выплаты вкладчикам. Некоторые банки из-за недостатка ликвидности тогда временно заморозили кредитные программы, а иные даже начали продавать кредитные портфели. А поскольку спрос на кредиты продолжал расти, банки, продолжавшие кредитовать население, не торопились снижать процентные ставки. Поэтому, когда Центробанк летом прошлого года снова снизил ставку, рынок потребительского кредитования на это никак не отреагировал.

Однако в начале этого года банки решили пересмотреть свою политику по кредитованию населения. Зачинщиком опять стал Сбербанк — ранее у него дополнительные сборы за ведение ссудного счета присутствовали для всех кредитов, кроме кредитов на неотложные нужды, выдаваемых в Москве. Но в начале года Сбербанк ввел в Москве по кредиту на неотложные нужды дополнительный сбор в 3%. Одновременно Сбербанк сделал ставку по этому виду кредита не фиксированной (ранее — 19% годовых в рублях), а зависимой от срока, плавающей — 16-19%. Для краткосрочных заемщиков, берущих кредит сроком до полутора лет, эффективная ставка практически не выросла. Так что все это не помешало Сбербанку остаться одним из самых дешевых источников заемных средств для граждан. Сопоставимые со Сбербанком ставки предлагают Ситибанк и некоторые другие банки. Однако у того же Ситибанка также присутствуют дополнительные сборы — как за открытие кредита, так и за его досрочное погашение.

Тем не менее участники рынка продолжают ожидать снижения ставок. Одной из причин этих ожиданий стала возросшая активность ФАС, возбудившей дело против банка "Русский стандарт" в связи с наличием у него в условиях кредита скрытых комиссий. По утверждению ФАС, "Русский стандарт" вводил своих клиентов в заблуждение: при получении кредита они не знали, сколько точно им придется платить. Банк избежал антимонопольного наказания, заявив, что устранил повод для иска, внеся изменения в документы, предоставляемые клиентам. По оценке ФАС, этим "Русский стандарт" фактически признал, что нарушения имели место.

Отметим, что предметом пристального внимания антимонопольных органов могут стать и другие кредитные организации. Помимо "Русского стандарта" на этом рынке активно действуют "Хоум Кредит энд Финанс банк" (ХКФ-банк), Дельтабанк, Росбанк, Финансбанк и ряд других. Согласно приведенным агентством AK & М данным ФАС, в отдельных регионах страны эффективная ставка потребительского кредита превышает заявленную в три раза. То есть эффективная ставка по кредитам в некоторых случаях достигает 66% при среднем уровне заявленных ставок от 23 до 29%. В большинстве случаев подобные претензии связаны с экспресс-кредитованием на покупку товаров.

Высокая стоимость таких кредитов объясняется, в частности, тем, что банки при их выдаче используют метод экспресс-оценки заемщика: принимать решение банку приходится за 30-40 минут. За это время банку не всегда удается проверить даже данные о прописке — понятно, что у банка существенно возрастают риски, связанные с возможной неплатежеспособностью заемщика. И эти риски банк вносит в ставку. Впрочем, насколько это оправдывает увеличение эффективной ставки с 20 до 40%, а тем более до 60%, никто из банкиров сказать не смог. "Многие российские банки придерживаются достаточно примитивной модели: откровенно завышенные ставки позволяют не делать должного анализа кредитоспособности заемщика и выдавать кредиты практически всем желающим",— считает член правления Райффайзенбанка Александр Колошенко. По его словам, "банки, лидирующие в сегменте потребительского кредитования, лидируют потому, что они давно пришли на рынок, а не потому, что они очень профессиональные".

По итогам конфликта с "Русским стандартом" замруководителя ФАС Андрей Кашеваров заявил о намерении ФАС совместно с ЦБ подготовить для банков рекомендации по раскрытию информации об условиях кредитов. "Легализация действительной стоимости потребительских кредитов станет фактором, стимулирующим ее снижение",— считает Павел Башнин, директор центра ритейловых продаж страховой компании РОСНО, сотрудничающей с рядом банков в области потребительского кредитования. По мнению зампредправления МДМ-банка Ирины Бушевой, эти события, скорее всего, повлекут за собой пересмотр банками структуры тарифов: кто-то решит отменить все комиссии и повысить ставку в компенсацию отмены, другие, возможно, предпочтут уменьшить количество комиссий. В целом, как полагает Ирина Бушева, это может привести к дальнейшему снижению эффективной ставки кредитования. Однако при этом она отмечает, что банки должны компенсировать снижение дохода за счет уменьшения объема невозвращенных кредитов, что означает более тщательную оценку клиента и более жесткие требования. В любом случае очевидно, что привлекать клиентов кредитами под 40% годовых банкам будет сложнее, чем под 23%. Труднее будет обещать и "беспроцентные" кредиты, часть расходов банка по которым компенсирует магазин, но с учетом дополнительных сборов эффективная ставка для клиента все равно обычно остается на уровне 20-30%.

Кроме того, по мнению старшего партнера компании "Кредитконсалтинг" Юрия Истомина, на оба сегмента — кредитов на неотложные нужды и экспресс-кредитов — усиливается давление со стороны сегмента кредитных карт. Банки здесь в основном зарабатывают на обслуживании карт, выдаче наличных через банкоматы, выдаче средств со ссудного счета, конвертации из валюты счета в валюту платежа и т. д. А клиенты на эти сборы обращают внимание редко. Поэтому карточные кредиты, предлагаемые по ставкам в 12-24% годовых, все чаще оказываются для клиента привлекательнее других видов кредита. Эта тенденция обещает еще более усилиться после того, как в начале года в законы были внесены поправки, разрешившие банкам устанавливать по кредитным картам grace-период — срок, до истечения которого при погашении задолженности проценты не начисляются.

В этой ситуации для сохранения привлекательности кредитов на неотложные нужды и экспресс-кредитов снижение банками процентных ставок — вопрос времени. Пока же банкиры заняты тем, что снижают требования к кредиторам. Как отмечает Ирина Бушева, в основном конкуренция пока ведется за счет нетарифных методов: меняются условия (например, размер первоначального взноса) и требования к заемщикам (возраст, доходы и т. д.).

Сейчас без залога Сбербанк готов выдать кредит до $25 тыс. — гораздо больше, чем большинство банков. Только Дельтабанк декларирует готовность выдавать необеспеченные кредиты до $50 тыс. У остальных участников рынка (например, у Райффайзенбанка, банка "Сосьете Женераль Восток", МДМ-банка) верхний лимит чаще всего приходится на $10 тыс. У некоторых банков этот лимит немного выше: так, у банка "Союз" он составляет $15 тыс., а у Ситибанка — $20 тыс. С другой стороны, многие банки — тот же Сбербанк или Внешторгбанк — требуют наличия у заемщика одного или двух поручителей, что может существенно усложнить получение кредита. В других же банках, как, например, в Райффайзенбанке, поручители не нужны, однако желательно, чтобы заемщик был клиентом банка как минимум полгода.

Любопытно, что в последнее время некоторые банки, по словам Юрия Истомина, при отсутствии документально подтвержденных доходов у заемщика (что в России не редкость) начинают рассматривать его расходы. "Например, Ситибанк в качестве дополнительного аргумента от заемщика готов рассмотреть его телефонные счета,— говорит Юрий Истомин.— А в некоторых случаях банки готовы ориентироваться даже на число штампов в загранпаспорте: у того, кто часто ездит за границу, деньги, скорее всего, есть".

Понятно, что смягчение требований бесконечно продолжаться не будет, конкуренция заставит банки снижать процентные ставки по кредитам населению. "Мы уже были свидетелями того, что на российском рынке ставки и комиссии стремились к уровню мировых стандартов",— говорит Александр Колошенко. Тем не менее, по его мнению, полностью высокие ставки не исчезнут. "Если сравнивать рынок в России с другими, более зрелыми, то в той же Великобритании есть такие программы, когда клиент, которому банки отказали в кредите, может купить тот или иной товар по кредиту торговой сети, но ставки при этом могут достигать десятков процентов",— пояснил Александр Колошенко.

ДАНИИЛ ЖЕЛОБАНОВ

Условия предоставления потребительских кредитов