|

Центробежное строительство |

|

Рост в замедленном темпе

В 2004 году было введено в эксплуатацию на 200 тыс. кв. м офисных площадей больше, чем в 2003-м. Тем не менее даже при таком росте спрос на недвижимость удовлетворенным назвать нельзя, и арендные ставки на офисы класса A и B держались на высокой отметке. По данным компании ABN Realty, арендные ставки для офисов класса A стабильно находились в пределах в $550-650 за квадратный метр в год (без учета НДС и операционных расходов), для класса B — $430-470. По словам директора по развитию Swiss Realty Group Ильи Шершнева, немалую роль в стабилизации арендных ставок играет ожидание ввода новых офисных проектов международного качества, намеченных на 2005-2006 годы, а также некоторый период летней стагнации рынка, связанный с банковским кризисом. Отметим, что в целом по рынку процент незанятых площадей в классе A на сегодняшний день составляет 3,9%, а в классе B — 6,5%.

По словам Регины Лочмеле, аналитика по офисной недвижимости Colliers International, наиболее запрашиваемыми сейчас на рынке являются площади, предлагаемые в аренду по ставке $500-600 за квадратный метр без учета НДС, а по другому параметру — офисные площади более 3 тыс. кв. м.

В целом аналитики отмечают, что к концу года рынок сформировался: появились ярко выраженные лидеры как среди риэлтерских, так и среди девелоперских компаний. Андрей Петров, директор отдела офисной недвижимости компании Knight Frank: "Сегодня рынок может похвастаться рядом объектов, построенных действительно по мировым стандартам. Девелоперы активно экспортируют западный опыт и технологии, удачно адаптируя их к российской специфике. Это касается всех моментов, начиная со строительных и отделочных материалов и заканчивая архитектурными и планировочными решениями".

Рынок офисной недвижимости сегодня один из самых открытых — практически все объекты класса A и B, представленные на рынке, хорошо известны. В этих условиях арендатору или покупателю важно сосредоточиться на выборе брокера, который будет действовать в его интересах. "Ведущие брэнды в последние годы превратились из риэлтерских агентств в консалтинговые, причем 2004 год можно считать завершающим этапом формирования 'элиты' профессиональных консультантов, среди которых оказались компании, имеющие возможность опираться на западный опыт и технологии",— говорит Андрей Петров.

Стоит также отметить возрастающий интерес к рынку офисной недвижимости со стороны портфельных инвесторов. Его возможности пристально изучают инвестиционные компании, банки и финансово-промышленные группы, ищущие применение длинным деньгам. Среди наиболее активных игроков — ЛУКОЙЛ, "Альфа-групп", СИБУР, структуры, аффилированные с компанией "Сибнефть", и другие. По мнению специалистов Knight Frank, в этом году уже можно говорить об определившихся лидерах офисного строительства в классе A — это Enka, Hines, "Стимул-групп", "Капитал групп", Mirax Group ("Строймонтаж").

Что касается цены продажи офисных помещений, то в классе A она держалась в 2004 году на уровне $3000-4000 за кв. м (без учета НДС); в классе B — $1800-2500 за кв. м. Специалисты прогнозируют дальнейший рост цен на продажу офисных площадей, связанный не только с увеличивающимся спросом, но и с ростом себестоимости строительства. На рынке продаж наиболее востребованы офисные помещения класса B площадью более 2 тыс. кв. м.

Отметим, что офисы класса C практически не учитываются риэлтерами. В основном это нереконструированные здания бывших НИИ и промышленных предприятий. Ставки аренды в них колеблются от $200 до $400 за кв. м.

Деловая зона расползается

Доля помещений класса A в общем объеме нового строительства в 2003 году составляла 50%. Однако в прошлом году эта цифра снизилась до 35%. По данным Colliers International, это объясняется тем, что ряд крупных проектов не был завершен в срок — их ввод в эксплуатацию ожидается в текущем году.

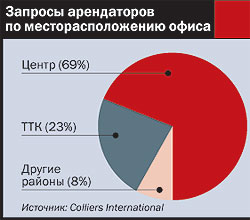

Самыми востребованными у арендаторов и покупателей пока являются центральный деловой район и Замоскворечье. По оценкам Swiss Realty Group, около 65% договоров по аренде офисов приходится на центр Москвы, порядка 30% общего числа сделок фиксируется в пределах Третьего транспортного кольца (ТТК). Лидерство центра обусловлено историческими и политическими факторами. Именно сюда стремятся компании высшего звена, поэтому основная часть предложений представлена бизнес-центрами класса A. Большой плотностью расположения офисных помещений характеризуется также район Замоскворечья, который, в свою очередь, делится на две мини-зоны — район Павелецкой площади и набережные Москвы-реки. Если в первом случае лидерство остается за комплексом "Павелецкая-Тауэр", то на набережной флагманом в ближайшем будущем останется бизнес-центр Central City Tower на Овчинниковской набережной. Единственным конкурентом этого комплекса мог бы стать бизнес-центр "Балчуг-Плаза", но в 2004 году владельцы предпочли снять объект с рынка и использовать для собственных нужд.

По словам заместителя генерального директора Jones Lang LaSalle Юлии Никуличевой, в Москве нет четкой сегментации по районам: "В центре города условно можно выделить район от Тверской до Арбата и Замоскворечье; в северо-восточной части центра города офисы практически не строятся, и этот район не рассматривается как привлекательный деловой район". Однако процесс перераспределения и смещения зон деловой активности идет. Так, в 2004 году в Центральном округе было построено на 28% офисных зданий меньше, чем в предыдущем году (доля зданий, построенных внутри Бульварного кольца,— 46% от введенных в строй офисов).

"Острый дефицит строительных площадок в пределах Садового кольца наряду с обострением проблемы транспортной доступности центральной части города обуславливает рост привлекательности среди девелоперов земельных участков, расположенных в срединном поясе города, вдоль ТТК. Анализ строящихся и планируемых объектов говорит о росте девелоперской активности за пределами Садового кольца. Доля таких проектов в 2004 году составила около 20%, а к концу 2006 года достигнет отметки 80%",— говорит Регина Лочмеле из Colliers International.

Некоторые районы, которые изначально имели лишь потенциально высокую инвестиционную привлекательность, приобретают характеристики сформировавшихся деловых районов. Как говорит Юлия Никуличева из Jones Lang LaSalle, "популярные направления за пределами Садового кольца — северо-запад и запад. Уже никого не удивляет появление на Ленинградском проспекте качественных офисов класса A, например, строительство 'Mercedes-Benz Плаза' или зданий 'Капитал групп'".

Наибольшая строительная активность наблюдается в западном направлении — месте проживания большинства топ-менеджеров компаний-арендаторов. Например, в Крылатском успешно реализуется проект международного бизнес-парка "Крылатские Холмы". Такие международные компании, как Intel, BAT, Microsoft, Nokia, Sun Interbrew, уже арендовали помещения в этом центре. Высокий спрос связан с близостью таких транспортных артерий, как Кутузовский проспект, Рублевское и Рублево-Успенское шоссе.

Еще одно перспективное направление — юго-западный район Москвы. Катализатором деловой активности этого направления являются такие компании, как "Газпром" и РАО ЕЭС, расположившие там свои штаб-квартиры. Это стимулирует многие другие компании, чья деловая активность связана с двумя корпорациями, арендовать помещения в ближайшем окружении.

"Если раньше мы могли говорить лишь об отдельных высококлассных зданиях в том или ином районе, то сегодня уже можно отметить формирование бизнес-районов со сложившимся составом арендаторов определенного уровня. Некоторые специалисты отмечают уход многих компаний из центра и говорят о децентрализации рынка офисной недвижимости. На мой взгляд, ситуация складывается несколько в ином ключе — количество компаний, желающих иметь офис в Москве, постоянно увеличивается, и потребность в офисах растет каждый год",— говорит Андрей Петров из Knight Frank. Отметим, что арендные ставки на офисы за пределами Садового кольца в классе A составляют около $505-570, в классе B — $350-450.

Долгосрочные и ближайшие планы

Что касается прогнозов, то мнения экспертов расходятся. Так, Илья Шершнев из Swiss Realty Group говорит, что продолжится рост себестоимости строительства офисов и составит он около 10% в год. А представитель Knight Frank уверен, что существующие темпы строительства уже через полтора-два года могут насытить рынок и скорректировать цены. "В долгосрочной же перспективе прогнозируемый прирост предложений приведет к росту объема незаполненных помещений, что, в свою очередь, будет толкать цены вниз. Такое развитие событий мы прогнозируем даже к концу 2005 года",— говорит Андрей Петров.

По оценкам специалистов, предложение офисных помещений класса A будет расти на 80%, класса B — на 20%. Общий ввод в этом году ожидается на уровне 865 тыс. кв. м. Уже сейчас участники рынка недвижимости также отмечают активизацию деятельности застройщиков в московском международном деловом центре "Москва-Сити", связанную с приходом в проект группы "Гута". Пока "Москва-Сити" является единственным бизнес-районом класса A, расположенным за пределами Садового кольца. В 2005 году к вводу в эксплуатацию здесь планируются Toko Tower и вторая очередь "Башни на набережной".

БЭЛА ЛЯУВ

Наиболее значимые офисные здания, введенные в строй в 2004 году

| Здание, адрес | Класс здания | Арендуемая офисная площадь, кв. м |

|---|---|---|

| Здание РЖД, Б. Спасская ул., д. 41/43 | A | 45 тыс. |

| "Черри Тауэр", Профсоюзная ул., д. 56 | B | 42 тыс. |

| "Легион-I", Б. Ордынка ул., д. 40 | A | 26 тыс. |

| Дербеневская наб., д. 7, стр. 22 | B | 25 тыс. |

| "Кантри Парк", Панфилова ул., 19, г. Химки | В | 16,8 тыс. |

| "Башня на набережной, здание A", "Москва-Сити", Краснопресненская наб. | A | 15 тыс. |

| "Новоданиловский дом", Варшавское шоссе, д. 5, стр. 8 | B | 12,4 тыс. |

| Бизнес-центр на Брестской улице, 1-я Брестская ул., д. 29/22 | A | 11375 |

| "Аэропорт" бизнес-центр, 4-я ул. 8-го Марта, д. 6а | B | 11,2 тыс. |

| "Павелецкий бизнес-центр", 1-й Кожевнический пер., д. 6 | B | 10,3 тыс. |

| "Золотой Век Бизнес-центр", 3-я ул. Ямского поля, д. 18-20 | B | 8,5 тыс. |

| Новослободская ул., д. 16-18 | A | 8383 |

| "Европа Хаус", Колокольников пер., д. 11 | A | 7870 |

| Зацепа ул., д. 39 | B | 7829 |

| "Павловский бизнес-центр", Павловская ул., д. 7 | B | 7543 |

Наиболее значимые проекты, планируемые к вводу в эксплуатацию в 2005 году

| Здание, адрес | Класс здания | Арендуемая офисная площадь, кв. м |

|---|---|---|

| "Крылатские Холмы бизнес-парк", здания A, B, C, D, Крылатская ул., 19 | A | 59 тыс. |

| "Аврора бизнес-парк, 2-я очередь", Садовническая ул., вл. 82 | A | 38 тыс. |

| "Капитал Плаза на Лесной", 1-й Лесной пер., д. 18 | A | 37 тыс. |

| "Полларс бизнес-центр", Дербеневская ул., д. 11 | B | 36830 |

| "Станиславский центр", М. Коммунистическая, д. 21 | B | 34838 |

| "Дукат Плейс III", Гашека ул., д. 6 | A | 31 тыс. |

| "Башня на набережной, здание B", "Москва-Сити", Краснопресненская наб. | A | 29,2 тыс. |

| "Централ Тауэр", Овчинниковская наб., д. 22 | A | 19912 |

| Страстной б-р, д. 9 | A | 12,6 тыс. |

| "Аквамарин", Озерковская наб., | A | 11,3 тыс. |

| "Комплекс на Знаменке" (1-я очередь), Знаменка ул., д. 3-7 | A | 10107 |

| "Голутвинский Старый Двор", Якиманская наб., д. 4/4 | A | 9 тыс. |

Доля нового строительства офисов класса A и B в общем объеме нового строительства в Москве в 2004 и 2005 годах

| Район | 2004 год | 2005 год |

|---|---|---|

| Центральный деловой район (ЦДР) | 53,14% | 44,35% |

| Западный | 5,16% | 15,33% |

| Северо-Западный | 9,53% | 6,87% |

| Северный | 3,89% | 2,23% |

| Северо-Восточный | 0,24% | 0,31% |

| Восточный | 7,93% | 11,56% |

| Юго-Восточный | 0,05% | 2,58% |

| Юг | 9,23% | 8,17% |

| Юго-Западный | 10,54% | 8,61% |

Источник: данные предоставлены компанией Colliers International.