Тень и цвет

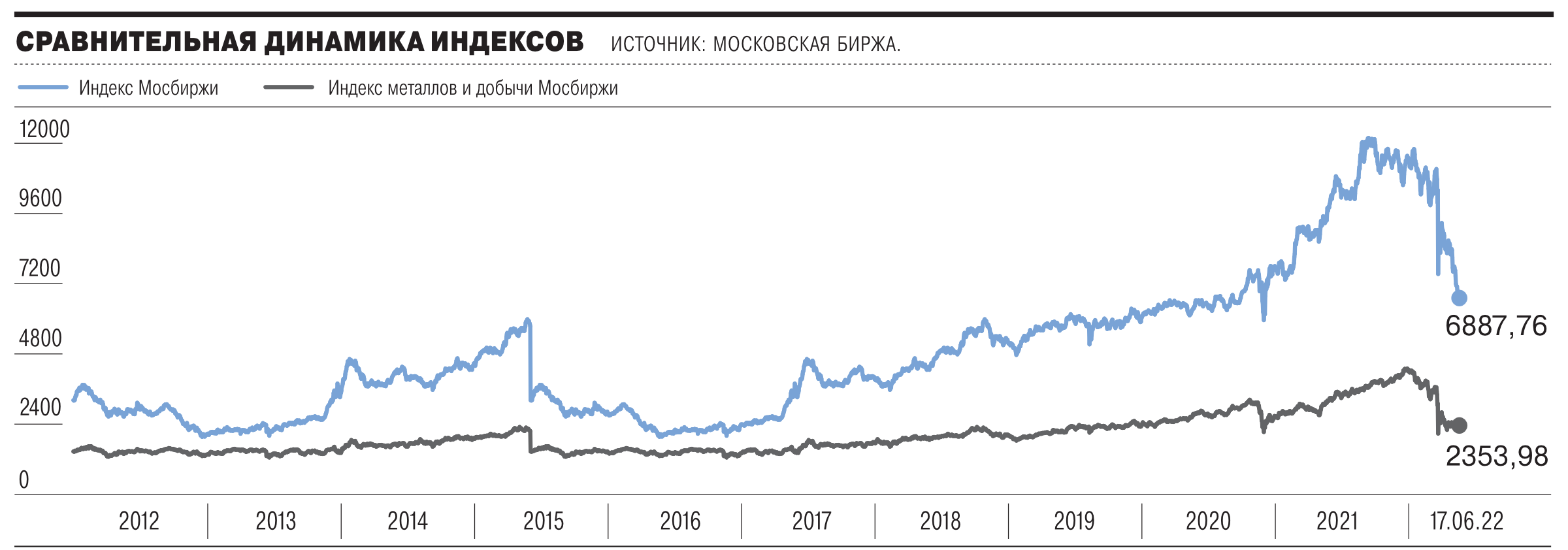

Благодаря сверхцикличности черной металлургии осенью можно ожидать некоторого ценового отскока по акциям

Перспективы вложений в акции черной металлургии для частных инвесторов пока довольно туманны. Но уже осенью можно ожидать некоторого отскока от сегодняшнего дна. В цветной металлургии есть более прозрачные инвестиционные идеи.

Фото: Александр Казаков, Коммерсантъ

Фото: Александр Казаков, Коммерсантъ

Ставка на цикл

По мнению портфельного управляющего УК «Альфа-Капитал» Дмитрия Скрябина, в качестве защитных активов в принципе можно рассматривать бумаги вертикально интегрированных (включающих добычу руды и угля) компаний черной металлургии — «Северстали» и НЛМК, однако им необходимо решать вопросы расширения экспортных поставок, и пока не понятно, когда и на каких условиях это удастся сделать. ПАО «Магнитогорский металлургический комбинат» — бенефициар возможного падения цен на уголь и руду с связи декарбонизацией и развитием вторичной переработки, кроме того, компания ориентирована на внутренний спрос — ей могут помочь новые проекты в инфраструктуре (железные дороги, трубопроводы, порты), строительстве (расширение ипотеки при падении ставок и продлении льготных госпрограмм) и улучшение ситуации в автопроме.

В худшем положении среди крупнейших российских металлургов оказалось ПАО «Северсталь», которое в прежних условиях можно было считать одним из фаворитов среди российских сталелитейных компаний, считает аналитик ФГ «Финам» Алексей Калачев. «Компания была ориентирована на экспорт продукции с высокой добавленной стоимостью на европейский рынок, где могла удерживать хорошие позиции. Введение персональных санкций против Алексея Мордашова и четвертый санкционный пакет ЕС поставили крест примерно на трети продаж компании. А включение санкционного механизма США, предполагающего вторичные санкции, почти полностью лишает компанию экспорта и около 40% всей выручки»,— поясняет аналитик.

Более устойчивым, по крайней мере пока, по его мнению, выглядит положение ПАО НЛМК благодаря удачной структуре бизнеса. Прокатные мощности НЛМК размещены ближе к потребителям. Компания производит прокат не только в России, но и на своих заводах в ЕС и США, поставляя на них слябы, которые не попали под запрет. Ни Владимир Лисин, ни НЛМК до сих пор не под санкциями. Это позволяет компании сохранять структуру продаж, включая поставки на экспорт. «Хотя, конечно, риск потерять все это, если компания или ее владелец попадут в следующие пакеты санкций, остается ненулевым»,— добавляет Алексей Калачев.

Вместе с тем, как отмечает Дмитрий Скрябин, черная металлургия — отрасль «сверхцикличная», сейчас находится вблизи дна, но уже осенью можно ожидать некоторого отскока, при этом скорость восстановления будет зависеть от эффективности мер стимулирования российской экономики правительством. Поэтому инвесторы могут подумать о том, чтобы идти на шаг впереди и в июле начать входить в рынок. «Хотя если глядеть шире, в сырьевом секторе, наверное, сейчас более привлекательно смотрятся нефтяные компании — высоки цены на углеводороды: им проще, чем металлургам, переориентировать поставки на восточные рынки»,— добавляет эксперт.

Также он полагает, что в текущем году российские металлурги вряд ли станут платить дивиденды: для них сейчас действительно тяжелые времена — разумно оставить кэш в компаниях и посмотреть, как будет развиваться ситуация. Еще одна причина: бенефициары многих компаний зарегистрированы в офшорах, и существуют связанные с этим санкционные риски. И, наконец, в кризисных ситуациях российские компании в целом, не только металлургические, предпочитают прибедняться, просить помощи от правительства, а не демонстрировать успешность, рискуя вызвать у властей желание повысить фискальную нагрузку на них. «Но не исключено, что они вернутся к вопросу дивидендов осенью, которые и выплатят за третий квартал»,— замечает Дмитрий Скрябин.

Ставка на монополию

Говоря о перспективах вложений в акции российских компаний цветной металлургии, Алексей Калачев выделяет ГМК «Норильский никель», которая контролирует добычу более 40% российской меди и почти 100% никеля, палладия и родия, имеются планы поучаствовать в проектах по добыче в России лития. «Компания видит свои задачи и четко формулирует их в своей стратегии развития, предполагающей рост объемов добычи металлов к 2030 году на 30–50% по сравнению с 2019-м. Если, конечно, не помешают последствия СВО»,— говорит аналитик.

С МКПАО «ОК "Русал"», которое объединяет производство почти 100% российского алюминия, по мнению аналитика, все не так однозначно. С одной стороны, это третий по объемам в мире производитель алюминия. Компания лучше многих конкурентов представлена на рынке, продвигая алюминий с минимальным углеродным следом, поскольку на 90% обеспечена электроэнергией из возобновляемых источников ГЭС, и это важное преимущество. С другой стороны, у «Русала» все еще высокая долговая нагрузка, а ее финансовые результаты наполовину зависят от доходов, получаемых от владения пакетом акций «Норникеля». И, наконец, в отличие от других российских металлургов, «Русал» сильно зависит от привозного сырья. Хотя санкций против алюминия нет, и вряд ли они будут, сейчас компания вынуждена решать проблемы с сырьем. После остановки Николаевского глиноземного завода (Украина) и введения Австралией запрета на поставки глинозема в Россию приходится обращаться к китайским конкурентам. Это может заметно увеличить затраты на сырье и логистику и ухудшить результаты.

Акции «Русала» — довольно рискованное вложение в первую очередь из-за того, что компания не платит дивиденды, считает Дмитрий Скрябин. С другой стороны, у них хороший потенциал роста, поскольку бумаги дешевы относительно основных конкурентов, исходя из финансовых мультипликаторов и производственных показателей. Акции ГМК «Норникель», с его точки зрения, более надежные инвестиции, поскольку компания исторически стабильно выплачивает высокие дивиденды, «хотя в нынешней ситуации это может оказаться под вопросом». «Кроме того, ГМК — хорошо защищенная компания с точки зрения бизнеса,— добавляет аналитик.— Он не под санкциями и вряд ли под них попадет, поскольку монополист. Да и с логистикой особых проблем не предвидится: драгметаллы — довольно компактный товар».