Санкционный баррель

Нефть дорожает на страхах ее дефицита

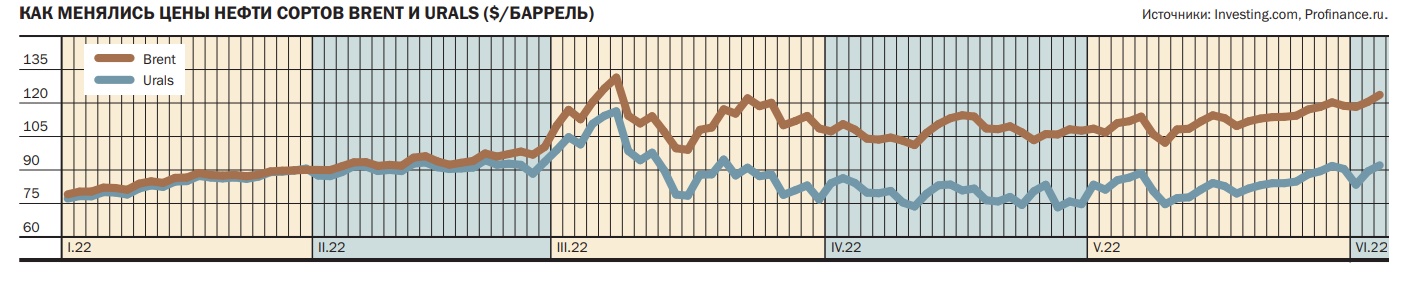

В начале июня цена североморской Brent поднялась выше $120 за баррель. Фактически цена вернулась к значениям марта. Инвесторы встревожены последствиями введенного в Европе частичного эмбарго нефти, которые в сочетании с отменой локдаунов в Китае и ростом экономики США ведут к дефициту сырья на мировом рынке. Эксперты ожидают, что осенью с ростом добычи нефти странами ОПЕК и снижением темпов роста мировой экономики может произойти просадка цен до $100 за баррель.

Фото: Sergei Karpukhin/File Photo, Reuters

Фото: Sergei Karpukhin/File Photo, Reuters

В июне цена североморской нефти марки Brent впервые с марта поднялась выше уровня в $120. По данным Investing.com, 3 июня цена нефти Brent на спот-рынке поднималась до $123,8 за баррель — максимума с 24 марта. С начала мая цены выросли более чем на 15%, и до 14-летнего максимума, установленного 8 марта, цены не дотянули порядка $3. Увереннее выросли цены на российскую нефть Urals, которые за рассмотренный период выросли более чем на 23%, достигнув отметки $92,23 за баррель. Это почти на 25% ниже максимума, достигнутого в начале марта. Спред между Brent и Urals составил $31,56 за баррель, что несколько ниже среднего дисконта в мае, который, по оценке «Открытие Инвестиций», составлял $32–35 за баррель.

Нефть Brent весь апрель и первую половину мая торговалась в довольно широком диапазоне $102–114 за баррель, но вместе с тем ярко выраженного стремления к росту не демонстрировала. Виной тому было беспокойство инвесторов из-за сложной эпидемиологической ситуации в Китае, а также опасения спада мировой экономики. Однако во второй половине мая котировки возобновили уверенный рост, причиной которому, как отмечает начальник отдела глобальных исследований «Открытие Инвестиций» Михаил Шульгин, стали сигналы ослабления карантинных ограничений в Китае. Власти Шанхая объявили, что с 1 июня производители могут вернуться к работе в штатном режиме, а вспышку в Пекине удалось взять под контроль без введения таких жестких ограничений, как в Шанхае. «Улучшение коронавирусной обстановки в КНР предполагает повышение экономической активности, увеличение количества перемещений граждан, что подразумевает более высокий спрос на нефтепродукты»,— поясняет господин Шульгин.

К концу мая снизились опасения и относительно крупнейшей мировой экономики — экономики США. Потребительские расходы, которые более чем на две трети обеспечивают экономическую активность в США, в апреле увеличились на 0,9%, а темпы инфляции замедлились. Дефлятор потребительских расходов (PCE), на который ориентируется ФРС при принятии решений по ставке, в апреле вырос на 0,2% (самые низкие темпы роста с ноября 2020 года) против 0,9% в марте. Благоприятные макроэкономические данные из США, как отмечает стратег по операциям на товарно-сырьевых рынках SberCIB Investment Research Михаил Шейбе, способствовали глобальной позитивной динамике рискованных активов, что позитивно сказалось на рынке нефти. «Усиливал эффект дефицит предложения как сырой нефти, так и нефтепродуктов, рынки которых сейчас очень сильно перегреты в преддверии сезонного роста спроса этим летом»,— подчеркивает господин Шейбе.

Ключевым фактором роста последних дней мая и начала июня стали европейские санкции в отношении российской нефти. Обсуждение шестого пакета санкций, куда входят и новые ограничения на поставку российской нефти, велось с апреля, но из-за противостояния некоторых стран, включая Венгрию, объявлены были только в начале июня. Как и ожидалось, полного эмбарго объявлено не было, танкерные поставки нефти продолжатся до начала декабря по контрактам, заключенным до 4 июня, для нефтепродуктов аналогичные сделки возможны до 5 февраля 2023 года. Трубопроводные поставки также пока остаются, причем в случае южной части трубопровода «Дружба» — на неопределенный период времени. По мнению эксперта по фондовому рынку «БКС Мир инвестиций» Игоря Галактионова, план пошагового отказа от российской нефти означает рост дефицита поставок на европейском направлении и рост цен.

США и Евросоюз активизировали поиск альтернативы российской нефти. В частности, американские переговорщики зачастили в Саудовскую Аравию. 3 июня президент США Джо Байден сообщил о намерении лично посетить королевство. Это довольно серьезный шаг в направлении улучшения напряженных отношений между саудитами и американцами. В начале марта The Wall Street Journal со ссылкой на чиновников в США и на Ближнем Востоке писал о том, что наследный принц Саудовской Аравии Мухаммед ибн Салман и шейх ОАЭ Мухаммед ибн Заид аль Нахайян отклонили просьбы США о телефонном разговоре с Байденом. «Сторонам есть что предложить друг другу. Саудовская Аравия может получить от США всеобъемлющие гарантии региональной безопасности. Штаты могут выбить для себя увеличение производства, которое способно стимулировать завершение ралли нефтяных цен, которое стимулирует высокую инфляцию. А борьба с инфляцией — приоритет в США в преддверии промежуточных выборов, которые состоятся в ноябре»,— отмечает Михаил Шульгин.

К чему приведет отказ европейского рынка от российских углеводородов

Недавно ЕС раскрыл детали шестого по счету пакета антироссийских санкций. Стало известно, что до конца года Европа откажется от 92% нефти и нефтепродуктов из России, за исключением трубопроводных поставок. На этом фоне мировые цены останутся высокими, что окажет поддержку как российскому бюджету, так и добывающим компаниям.

Портфельный управляющий УК «Альфа-Капитал» Дмитрий Скрябин

Фото: предоставлено УК «Альфа-Капитал»

Портфельный управляющий УК «Альфа-Капитал» Дмитрий Скрябин

Фото: предоставлено УК «Альфа-Капитал»

По нашей оценке, Евросоюз сократит покупки российской нефти примерно на 1,5 млн баррелей в сутки (б/с), нефтепродуктов — на 1 млн б/с (если брать за основу уровень 2021 года). Технически можно найти замену российским углеводородам до конца года, переориентировавшись на поставки из других стран, а также скорректировав собственное потребление. Например, уже выдвигаются инициативы по ограничению скорости на автобанах ради экономии топлива. Однако возникает вопрос цены, которую ЕС придется заплатить за отказ от российских нефтяных поставок.

Во-первых, очевидно, что нефть и нефтепродукты обойдутся ЕС существенно дороже — из-за увеличения затрат на логистику, а также общего роста цен под влиянием эмбарго. Во-вторых, возможны затраты на модернизацию европейских НПЗ для работы с альтернативными нефтяными сортами. В-третьих, Европа находится в состоянии «вынужденного покупателя», и экспортеры, прекрасно это понимая, могут закладывать в цены дополнительную премию — обратный вариант ситуации с текущим дисконтом на российскую нефть.

Что касается перенаправления российских продаж, то, безусловно, ключевым рынком для нас становится восточное направление. Статистика за май уже отражает сильное увеличение покупок нефти Индией — до 24 млн баррелей в месяц, что эквивалентно 0,8 млн б/с. Фактически это более половины от уровня российского экспорта нефти в ЕС в прошлом году. Планы Китая по пополнению стратегического нефтяного резерва, в случае их реализации, также помогут абсорбировать значительную долю поставок из России. Мы оцениваем вероятный размер резерва примерно в 1 млрд баррелей (исходя из текущего потребления порядка 15 млн б/с и логики, что стратегические запасы должны покрывать 60-дневную потребность страны).

В итоге российский экспорт нефти не должен существенно потерять в объеме, если смотреть в целом за год, хотя и возможно краткосрочное снижение, связанное с изменением рынков сбыта. Ключевым же становится вопрос цены реализации. Сейчас российская нефть продается с дисконтом до $35 за баррель, но отчасти эта скидка компенсируется общим ростом цен на мировом рынке — так, в мае в ожидании эмбарго Brent подорожала на 10%.

Недополученные Россией доходы вследствие уменьшения экспорта нефти и нефтепродуктов в ЕС можно грубо оценить в $20 млрд за год. Однако это гипотетическая цифра без учета повышения мировых цен, а также сокращения дисконта российской нефти со временем. Негативного влияния на бюджет-2022 и вовсе не ожидается, поскольку он сверстан исходя из цены барреля в 3190 руб., тогда как текущая цена выше — примерно 4900 руб. даже с поправкой на скидку.

Отдельно стоит отметить идею вице-президента ЛУКОЙЛа Леонида Федуна сократить производство нефти в РФ на 20–30% (до 7–8 млн б/с), с тем чтобы оптимизировать экспорт и максимизировать цену продажи. При этом поступления в компании и бюджет будут сбалансированы: падение объемов компенсируется более высокой ценой. Если инициатива станет рассматриваться на правительственном уровне, это может только усилить напряженность на мировом рынке и спровоцировать новый подъем нефтяных котировок.

Снижение добычи на величину более 20%, вероятно, потребует консервации отдельных месторождений, приводя к дополнительным издержкам и падению дебета скважин в случае последующей расконсервации. Тем не менее предложенный подход вполне реализуем на практике и может оказаться оправданным с экономической точки зрения.

Учитывая все эти факторы, мы прогнозируем среднесрочные мировые цены на нефть выше $100 за баррель, что обеспечит российским компаниям существенные денежные потоки и позволит выплачивать дивиденды. В частности, «Роснефть», «Газпромнефть», «Татнефть», «Сургутнефтегаз» уже объявили итоговые выплаты за 2021 год, а ЛУКОЙЛ может вернуться к этому вопросу во втором полугодии.

Несмотря на новые санкции, именно нефтяной сектор является нашим фаворитом на российском фондовом рынке, учитывая высокую ожидаемую дивидендную доходность (15–20% за 2022 год), перспективу мирового дефицита нефти и, как следствие, роста цен реализации. Сохраняется и относительно низкая оценка акций: у многих компаний коэффициент P/E (отношение капитализации к годовой чистой прибыли) составляет меньше 3, в то время как среднее значение для остального рынка за исключением «Газпрома» — около 6.

Вместе с тем участники рынка сомневаются, что общими силами удастся вытеснить российскую нефть. По оценкам Михаила Шульгина, Евросоюз импортировал порядка 3–4 млн баррелей нефти Urals в день. Если исходить из оценок эксперта, что 75% российского импорта подпадает под эмбарго немедленно, а 90% к концу года, а также возможную переориентацию России на поставки в Азию в объеме 1 млн баррелей в день, то остается дефицит предложения в размере около 1,5 млн баррелей нефти в сутки. «Маловероятно, что это можно компенсировать силами Саудовской Аравии и ОАЭ. Прекращение перебоев в поставках из Ливии, рост в этой стране производства, а также возвращение на мировой рынок предложения иранских баррелей — в совокупности эти объемы, вероятно, смогли бы компенсировать выпадение российских поставок. Но это долгая и сложная политическая перспектива, которая в реальности может не воплотиться в жизнь»,— полагает господин Шульгин.

Наращивание объемов добычи странами ОПЕК в любом случае будет оказывать поддержку рынку нефти. Дополнительное давление на цены могут оказать: волатильность на глобальных рынках на фоне роста ставок (преимущественно со стороны ФРС США) и опасения замедления глобального экономического роста, как следствие, меньших темпов роста спроса на нефть в следующем году. «К концу года мы ожидаем, что котировки Brent скорректируются в сторону $100 за баррель и, возможно, ниже этой отметки на фоне роста глобального предложения и даже формирования небольшого профицита при рисках глобального экономического замедления»,— полагает Михаил Шейбе.

В летние же месяцы Михаил Шейбе ждет сохранения цен на уровне $120–125 за баррель. В ближайшие месяцы поддержку рынку будут оказывать высокий автомобильный сезон в США и дальнейшее снятие антиковидных ограничений в Китае. «На эти две страны приходится треть всего мирового спроса, поэтому ситуация в них сильно влияет на весь мировой рынок. Цены на нефть в летний период могут оставаться в коридоре $110–120 за баррель Brent»,— считает Игорь Галактионов. К концу года он не исключает снижения до $95–105 за баррель за счет того, что предложение начнет догонять спрос, и к декабрю рынок может сбалансироваться или даже войти в состояние небольшого профицита.