Банки не отпускают вкладчиков

Несмотря на быстрое падение ставок

В первых числах апреля предельная ставка по вкладам в крупнейших банках России уже растеряла пятую часть своего пикового значения, которое было зафиксировано в первую декаду марта. Банкиры оперативно пересмотрели ставки по депозитам, чего нельзя сказать о кредитах. Кредиты по-прежнему дороги для заемщиков, в особенности в необеспеченном кредитовании, где ставки доходят и до 49,9% годовых. Впрочем, банкиры ожидают дальнейшего падения ставок.

Фото: Getty Images

Фото: Getty Images

Быстро взлетели — быстро упали

Рекордно высокая ключевая ставка ЦБ в 20% продержалась чуть больше месяца после ее повышения до исторического максимума в конце февраля. 8 апреля регулятор решил так же внепланово понизить ее сразу на 3 процентных пункта (п. п.), до 17% годовых. Новый уровень ключевой ставки действует с 11 апреля. «Риски для финансовой стабильности сохраняются», но «перестали нарастать», объяснил свое решение Банк России. Как следует из данных мониторинга процентных ставок Frank RG среди топ-20 крупнейших банков, после этого банки уже в первые дни произвели хотя бы одно понижение ставок в линейке депозитов. Максимальные ставки по ним довольно быстро снизились — четыре банка из двадцатки крупнейших сбросили проценты в день решения ЦБ. За одну неделю после решения по ключевой ставке доходность депозитов пересмотрели все крупнейшие игроки, следует из данных Frank RG. Снижение затронуло 20 банков из топ-20 и составило 1–8 п. п. Причем если прежде высокими ставками (20–25%) могли порадовать все крупнейшие банки, то теперь вклад по ставке выше ключевой предлагает только СМП-банк. В свою очередь, ставки по накопительным счетам сейчас выглядят более привлекательно, однако стоит учитывать, что в отличие от вклада ставка по накопительному счету может пересматриваться банком в одностороннем порядке в любое время, а падение ставок может продолжиться.

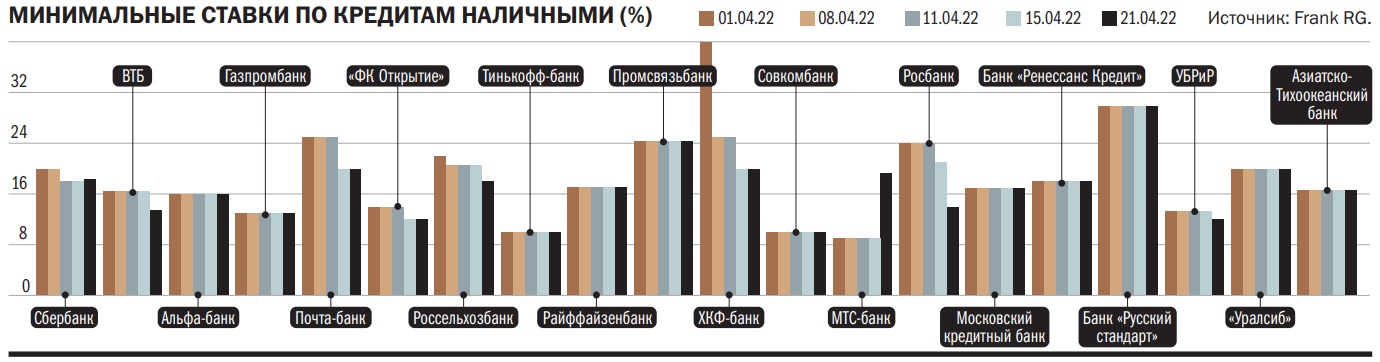

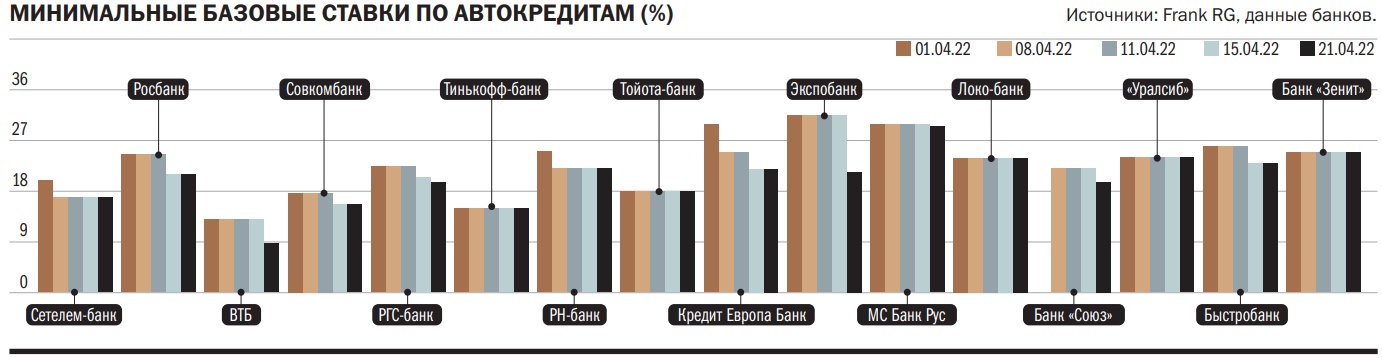

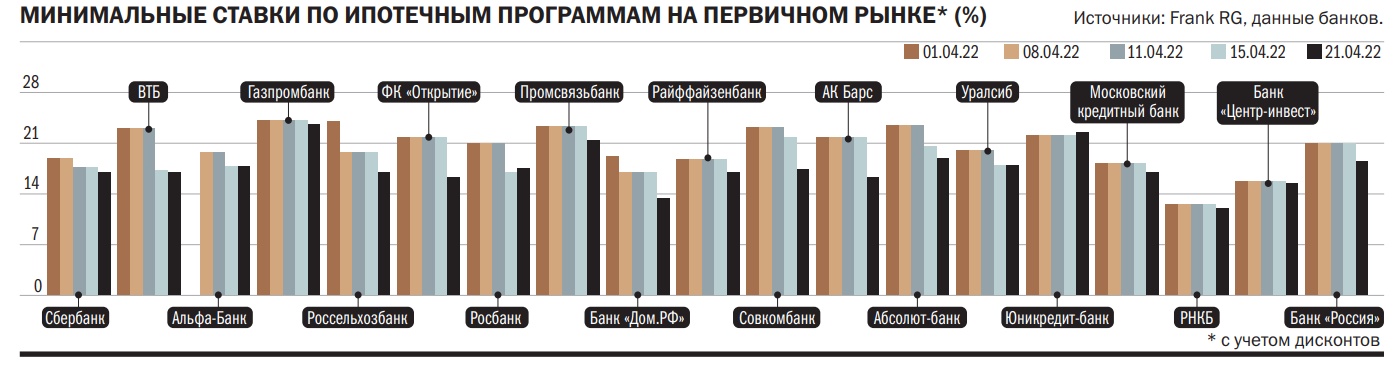

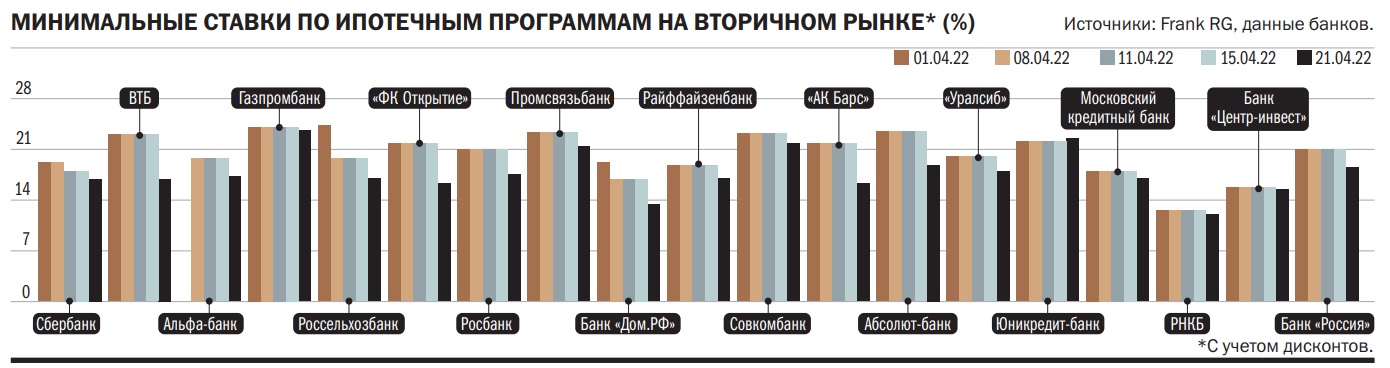

Такого единодушия банкиров в снижении ставок не было в линейке кредитных продуктов, показывают данные Frank RG. За первую неделю после решения ЦБ ставки по кредитным картам не снизил ни один банк из топ-20, по кредитам наличными минимальные ставки понизили шесть банков из 20. Чуть активнее банки снижают минимальные ставки в ипотеке: стоимость кредитов снизили семь банков из 20. Так, например, сейчас диапазон минимальных ставок на первичном рынке в Сбербанке, ВТБ и Альфа-банке составляет 16,9–17,8% годовых. Впрочем, еще действует льготная ипотека, ставки по которой пока ниже в 1,5 раза от рыночного уровня.

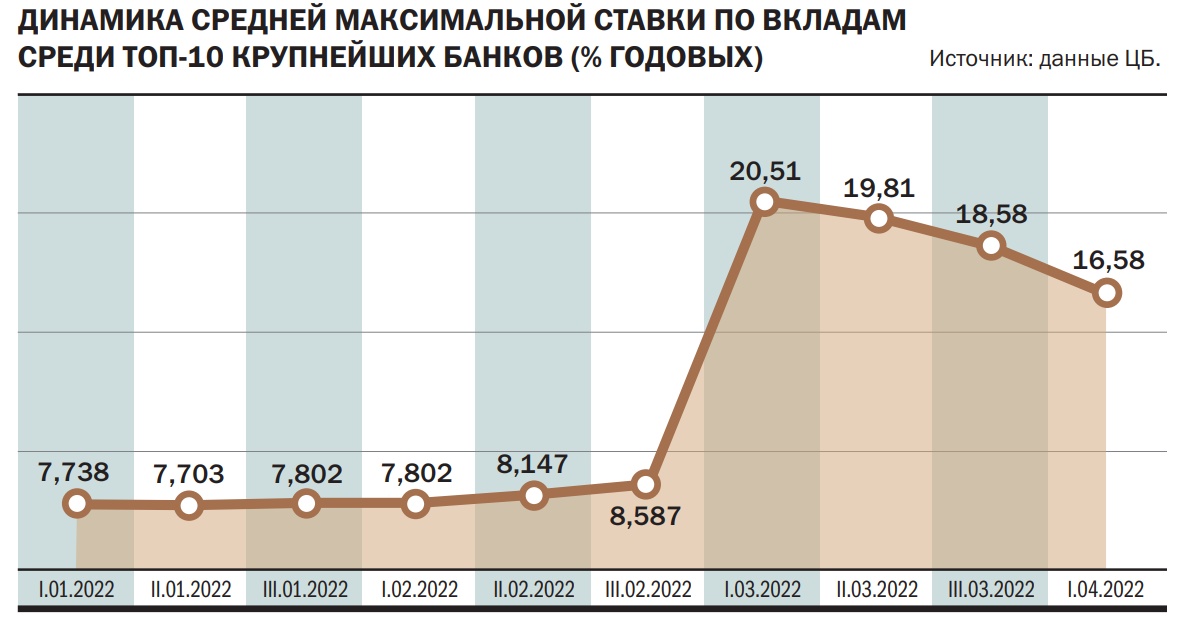

Как правило, банки пересматривают ставки по депозитам в сторону понижения раньше кредитных ставок, поясняет независимый эксперт Андрей Бархота: «Это обусловлено стремлением сохранения или увеличения процентного спреда и доходности кредитования». В текущий момент наблюдалась схожая ситуация, говорит он. «Если в первой декаде марта 2022 года средняя максимальная ставка по десяти крупнейшим депозитодержателям составляла 20,5%, то уже к концу марта она опустилась до 18,6%, предвосхищая снижение ключевой ставки Банка России 11 апреля»,— отмечает он. А в первую декаду апреля средний уровень максимальных ставок в банках из топ-10 опустился до 16,6%, таким образом потеряв почти пятую часть от пикового значения в начале марта.

Банкиры сбросили проценты

Перед снижением ставок вкладчики попытались успеть зафиксировать высокую доходность, говорят банкиры. «После снижения ключевой ставки в апреле спрос на сберегательные продукты среди вкладчиков увеличился почти в семь раз,— указывают в ПСБ.— Клиенты спешили открыть вклады, понимая, что вслед за снижением ключевой ставки пойдут вниз и ставки по накопительным продуктам». Перед снижением ставки количество новых вкладов существенно увеличилось — клиенты стремились зафиксировать доходность, подтверждает и зампред правления Абсолют-банка Антон Павлов. В день объявления о снижении ключевой ставки количество заявок на открытие вкладов на «Финуслугах», маркетплейсе Московской биржи, выросло вдвое, количество пополнений счета — на 60%, отметил управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин. В начале апреля ставки по вкладам на три месяца составляли 18,47%, на полгода —16,03%, на год — 12,04%, свидетельствует индекс доходности вкладов платформы «Финуслуги». Однако на середину апреля средние рыночные ставки по вкладам опустились на 0,6–2,2 п. п., до 16,24% на три месяца, 14,3% на шесть месяцев и 11,42% на год.

Максимальные ставки превышали средний уровень на 2–4 п. п., говорит он. «После снижения ключевой ставки банки взяли курс на корректировку ставок по сберегательным продуктам, и на смену ставкам выше 20% приходит доходность около 15%»,— заключает член правления ВТБ Святослав Островский. Но даже такой уровень — выгодный для сохранения сбережений, считает банкир. Несмотря на корректировки ставок, они сейчас все равно обеспечивают очень привлекательную доходность, соглашается аналитик ХКФ-банка Станислав Дужинский. Поэтому банкиры пока не фиксируют снижения спроса на сберегательные инструменты. В ВТБ в апреле спрос на сберегательные продукты остается стабильным. При этом максимальный прирост клиентской базы сбережений в банке пришелся на март, на период после повышения ставок. «Пиковые значения были зафиксированы в первой половине месяца, когда число заключенных договоров в шесть раз превысило показатели за аналогичный период прошлого года»,— говорит господин Островский. В «ФК Открытие» указывают, что в марте и апреле стабильно высокий спрос на вклады и накопительные счета, а за прошедшие дни апреля число открытий новых вкладов и накопительных счетов составляло не менее 75% от среднего ежедневного значения второй половины марта. В Альфа-банке тоже указывают, что в апреле со стороны вкладчиков фиксируют активный спрос: «в три-четыре раза» выше в сравнении с мартом и апрелем 2021 года.

У вкладчиков, возможно, последний шанс

Согласно данным Frank RG, ставки в крупнейших банках к концу первой недели после понижения ключевой держались на уровне 10–18% годовых. «В текущей экономической ситуации изменения в процентных ставках по депозитам зачастую происходят быстро, поэтому, если клиент уже располагает свободными средствами, лучше не откладывать решение об их размещении под выгодный процент в долгий ящик»,— советуют в Газпромбанке.

Как отмечает Андрей Бархота, сегодня максимальные ставки по рублевым депозитам среди накопительных счетов и вкладов можно увидеть на сроке на один—три месяца: «Однако и здесь уже редко встречается ставка 20%, скорее надо ориентироваться на 16–18% годовых»,— подчеркивает эксперт. При этом с точки зрения минимального риска вложений альтернативы рублевым вкладам и накопительным счетам сегодня нет, напоминает он. «Перспективы показать доходность выше 18% с нулевым риском сегодня нет ни у российского фондового рынка, ни у золота, ни у недвижимости»,— говорит господин Бархота. В период, когда ожидается снижение ставки, лучше выбирать инструменты не столько по ставке, сколько по сроку, добавляет директор региональной сети по работе с состоятельными клиентами «БКС Мир инвестиций» Григорий Сосновский.

По его оценке, «депозит сроком на год с меньшей ставкой может оказаться лучшим выбором, чем депозит сроком на три месяца с большей ставкой, так как через три месяца новая ставка может оказаться существенно меньше».

Доходность вкладов в данный момент превышает доходность по другим продуктам с аналогичным уровнем риска, говорит директор и руководитель группы по оказанию услуг компаниям финансового сектора Deloitte Максим Налютин. Альтернативой депозиту являются облигации — долговые бумаги, многие из которых банки сами покупают себе на баланс для выплаты доходности по депозитам, добавляет Григорий Сосновский. Однако понимание будущего снижения ставки уже заложено в цену облигаций, тем не менее на длинной дистанции (или в случае резкого снижения ключевой ставки) данная инвестиция окажется лучше депозитов, уверен он.

По оценке управляющего директора проекта «Финуслуги» Московской биржи Игоря Алутина, доходность по вкладам сейчас выше, чем по ОФЗ, особенно это касается краткосрочных продуктов. Доходность к погашению по трехмесячным ОФЗ — 15,27% (кривая бескупонной доходности Мосбиржи), ставка по вкладу на аналогичный срок выше на 1–1,5 п. п., говорит он. «Доходность годичных ОФЗ сопоставима со средними ставками по вкладам,— отмечает господин Алутин,— поэтому вкладчикам можно рекомендовать зафиксировать доступный уровень доходности и внимательно следить за изменениями, чтобы оперативно перераспределить портфель при изменении условий». При этом клиенты открывают по несколько депозитов в разных банках под разные сроки с высоким уровнем доходности, отмечает топ-менеджер, а больше 60% клиентов маркетплейса имеют два вклада и более.

Кредиты пока не дешевеют

Фото: Getty Images

Фото: Getty Images

С кредитами ситуация иная: ставки пока опускаются гораздо медленнее в отличие от стоимости депозитов, еще не все крупные банки их пересмотрели, спрос на кредиты оживает неравномерно, предпочтение отдается залоговым кредитам, а требования к клиентам масштабно не менялись. Все преимущества сейчас на стороне зарплатных клиентов, указывают эксперты: именно им даются наиболее выгодные условия и максимально быстрое одобрение. Впрочем, все еще для многих заемщиков ставки высоки. Как указывают в ГПБ, в рамках первого снижения ставки сильного увеличения спроса на кредиты пока не наблюдается: прошло слишком мало времени. В Альфа-банке спрос пока тоже не вернулся на уровень, который был до повышения ключевой ставки до 20%, «но с середины марта есть тренд на восстановление объема заявок на кредиты наличными, обусловленный рядом факторов: постепенным снижением ставок после экстремального роста, стабилизацией курса валют, снижением риска неопределенности в части трудоустройства заемщиков». Сейчас интерес вызывают залоговые кредиты, по которым ставки традиционно ниже, чем на нецелевых потребительских кредитах, что в текущей ситуации может стать реальной возможностью оформить «недорогой» кредит на лучших условиях, объясняют в Альфа-банке. Заметно увеличение заявок на ипотеку, но преобладают все еще льготные продукты. «Спрос пока остается сдержанным,— говорит Антон Павлов из Абсолют-банка.— Сейчас в основном сделки по покупке недвижимости на вторичном рынке оформляют клиенты, которым срочно требуется решить жилищный вопрос — разменять квартиру, переехать в другой район, а также те, кто рассматривает недвижимость как объект инвестиций и им требуется небольшая сумма кредита для заключения сделки купли-продажи». Оценивать эффект на спрос от снижения ставок пока преждевременно, но ежедневная выдача потребкредитов в ВТБ стала расти, говорит Святослав Островский. При этом остаются заемщики, которые продолжают ожидать дальнейшего падения ставок, говорят в банках.

Отсутствию роста спроса на кредиты есть несколько причин. «Во-первых, снижение ставки не самое значительное. Во-вторых, далеко не все банки на текущий момент отреагировали на снижение и скорректировали условия по своим кредитным продуктам. В-третьих, спрос на кредитные продукты сейчас формируется не столько ставкой — хотя это один из важнейших факторов,— сколько другими обстоятельствами и условиями»,— поясняет партнер аудиторско-консалтинговой группы ФБК Анастасия Терехина. Среди последних эксперт указывает на льготные условия для зарплатных клиентов, условия досрочного погашения, сроки кредита. В Сбербанке скидка зарплатным клиентам составит 1 п. п., следует из данных на сайте банка — при кредите в 350 тыс. руб. на сроке один год экономия на процентах составит около 2 тыс. руб. Как правило, банки предлагают скидки по кредитам в обмен на перевод зарплаты в их банк. Кроме того, в разных банках есть небольшие скидки при оформлении кредита онлайн. Одобрение по кредиту получить сложнее, если ваш ежемесячный платеж будет превышать половину месячного дохода.

Заемщикам не хватило снижения

Спрос на кредитные продукты все еще более чем сдержанный, констатирует Анастасия Терехина. По ее словам, пока ресурсная база банков не столь комфортная, чтобы предлагать максимально комфортные и удобные кредитные условия для заемщиков. Ключевая ставка в размере 17% все еще высокая, процентные ставки по кредитам выглядят для заемщиков неоправданно высокими, считает она. Чтобы спрос на кредиты восстановился, необходимо дальнейшее снижение ставок. «Для большинства клиентов, которые не нуждаются в срочных средствах, будет более правильным подождать с оформлением кредитов, так как ставка по ним будет планомерно снижаться в ходе снижения ставки ЦБ»,— говорит Максим Налютин из Deloitte. По его словам, снижение ставки ЦБ будет происходить на фоне стабилизации экономической ситуации в России, что позволит банкам немного ослабить текущие скоринговые процедуры. При этом наиболее благоприятные ставки и максимальная вероятность одобрения будет у зарплатных клиентов с хорошей историей взаимодействия с данным банком, заключает он. Впрочем, на фоне сохранения высокого уровня неопределенности и действия кредитных каникул ослабление скоринга в перспективе 12 месяцев едва ли возможно, считает независимый эксперт Андрей Бархота: «Не исключено, что в среднесрочной перспективе банки будут осторожно понижать ставки по кредитам, работая преимущественно со своими зарплатными клиентами, а в кредитовании клиентов открытого рынка будут действовать более высокие процентные ставки и связанные страховые тарифы».

В ракурсе снижения ключевой ставки не так важно снижение на 3 п. п., как общая аргументационная линия и среднесрочный тренд на дальнейшее снижение, считает господин Бархота. По его словам, это значит, что в процессе ценообразования кредитных продуктов сроком на один—три года банки могут закладывать стоимость фондирования не 17%, а те же 11–15%, а итоговая ставка может учитывать дальнейшее снижение стоимости привлечения и быть более привлекательной для заемщика. Снижение ключевой ставки на 3 п. п. может означать симметричное или даже еще большее снижение ставок по кредитам на срок более шести месяцев, полагает он. «Но и такое снижение не является принципиальным с точки зрения восстановления темпов кредитования, которые были в 2021 году»,— подчеркивает эксперт. Впрочем, реакцией на понижение ключевой ставки станет постепенная нисходящая динамика ставок по кредитам, указывают в ПСБ. Дальнейшего улучшения ставок не исключает и член правления ВТБ Святослав Островский. Это должно сказаться на росте интереса к кредитам наличными и увеличению объема выдач, заключает он. По оценке ПСБ, при отсутствии новых финансовых стрессов спрос на потребительские кредиты к концу 2022 года может вырасти примерно в два раза.