Жилье готово дешеветь

Вторичный рынок Москвы ждет трансформация

Московский рынок готового жилья успокаивается. Этого пока не видно, так как цены за год выросли почти так же, как в 2020 году. Но начинают действовать факторы, ограничивающие спрос на недвижимость: дорожает ипотека, появляются предпосылки роста ставок по банковским вкладам. Интерес инвесторов с квартир может переключиться на финансовые инструменты. Жилье начнет дешеветь, но цены не упадут ниже чем на 10–15% из-за высокого спроса на недвижимость в Москве и инфляции.

Фото: Константин Кокошкин, Коммерсантъ

Фото: Константин Кокошкин, Коммерсантъ

Под конец года, осенью появились первые признаки ослабления ажиотажа, который почти два года не отпускал вторичный рынок московской недвижимости. В 2019 году квадратный метр готового жилья подорожал на 13%, в этом — на 11%. Это динамика усредненной цены, на примере конкретных предложений или отрезков времени внутри рассматриваемого периода рост может быть еще выше. За пять лет цены выросли почти на 45% (данные аналитического центра ЦИАН). По данным Росреестра, в январе—октябре 2021 года зарегистрировано 136,8 тыс. переходов прав собственности. Это на 22% больше, чем за тот же период 2020 года, и на 16% больше, чем за аналогичный период 2019 года.

В сентябре этого года в «Инком-Недвижимости» зафиксировали на 40% меньше авансов, чем в сентябре прошлого года, что нетипично для начала традиционного периода активности, после летнего затишья. Директор департамента вторичной недвижимости «Инком-Недвижимости» Сергей Шлома считает, что это начало стабилизации ситуации на рынке, за которой последует снижение цен.

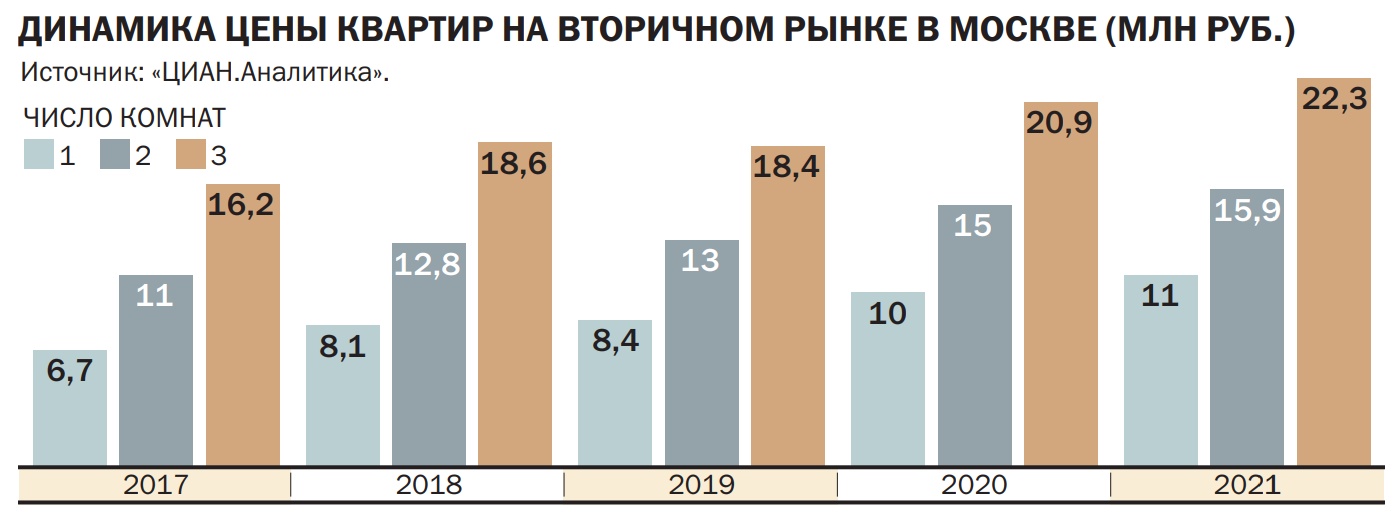

Сейчас средняя цена квадратного метра на вторичном рынке достигает 291 тыс. руб. Волну интенсивного подорожания жилья запустил отложенный спрос, который возник в период жестких ограничений в связи с пандемией коронавируса. Летом прошлого года, после того как были сняты запреты на передвижения, покупатели вернулись на рынок. Помимо тех, кто отложил сделку непосредственно из-за карантина, к покупке квартиры стали присматриваться те, кто рассматривал сделку как способ снять беспокойство за будущее и финансовое благополучие в условиях высокой неопределенности. Покупатели недвижимости тоже подвержены влиянию так называемого закона большинства, согласно которому действия каждого начинают повторять поведение большой группы. В итоге спрос на квартиры резко вырос летом прошлого года и с тех пор остается высоким. Сергей Шлома говорит, что с июня 2020 года по август 2021 года усредненная стоимость квартиры выросла на 13,2%, с 13,6 млн до 15,4 млн руб. За два года — 2019–2021-й — бюджет покупки однокомнатной квартиры вырос на 24% и сейчас составляет 11 млн руб. вместо 8,4 млн руб., следует из данных «ЦИАН.Аналитика». По оценкам «Инком-Недвижимости», цены за два года выросли почти на 30%. «Мы видим цены, разогнанные спросом. Этот рост не подкреплен ничем — ни ростом доходов, ни ростом экономики»,— отмечает Сергей Шлома. Главная причина — это скачок спроса на фоне минимальных за историю рынка ставок по ипотеке.

В начале осени, когда появились первые признаки охлаждения спроса, диапазон рыночных ставок по ипотеке уже был 7,7–8,5%, для кредитов сроком 15 лет и с первоначальным взносом 20% (данные «Финама»).

Стоимость ипотеки зависит от величины ключевой ставки, размер которой определяет Центральный банк. Его решения относительно величины ключевой ставки обычно связаны с необходимостью регулировать инфляцию. Если она высокая — а сейчас она растет быстрее прогнозов,— ставка увеличивается, кредиты дорожают, денег в экономике становится меньше. В этом году регулятор уже сделал самый широкий шаг в повышении ставки — на 100 базисных пунктов 23 июля. Тогда она выросла с 5,5% до 6,5%. Предыдущее сопоставимое повышение было лишь в декабре 2014 года. Следующее повышение, в октябре, ждали в пределах 25–50 базисных пунктов, но оно оказалось выше. На заседании в октябре был принят шаг повышения 75 пунктов — до 7,5% годовых.

Вместе с ключевой ставкой растут ставки по банковским вкладам. Пока средний уровень ставок ниже уровня инфляции (инфляция в октябре составила 7,8% в годовом выражении). По данным Frank RG, ставки находятся в среднем на уровне 6,56% годовых для вкладов на сумму от 100 тыс. руб. Для сравнения, чуть более трех месяцев назад, в сентябре этого года, они были на уровне 5,5%. По словам Сергея Шломы, если ставки по вкладам превышают 5,5%, для части покупателей недвижимости на вторичном рынке сделки теряют привлекательность. «Для этого сегмента аудитории размер ставок по вкладам становится достаточен, недвижимость с целью инвестирования они покупать не станут»,— объясняет господин Шлома, добавляя, что отток спроса со стороны инвесторов в жилье может привести к снижению числа сделок на вторичном рынке до 20%.

Ипотека туда же

Ставки по ипотеке обычно тоже растут на размер шага изменения ключевой ставки. По оценке руководителя «ЦИАН.Аналитика» Алексея Попова, доля ипотечных сделок на вторичном рынке оценивается в 70–80%. «Она стабильна и мало подвержена внешним факторам»,— утверждает он. На вторичном рынке ипотеку используют чаще, чем на первичном: после пересмотра условий льготной ипотеки доля сделок с жильем в кредит в новостройках в Москве составляет около 60%. «Особенность рынка в том, что на вторичке в кредит берут больше, чем на первичном рынке. В Москве в октябре 2021 года средний размер займа на вторичном рынке составил 6,4 млн руб., на первичном — 7,3 млн руб.»,— привел пример господин Попов.

Рост процентов займа на большую сумму ограничивает покупателей. Заместитель руководителя ипотечного департамента федеральной компании «Этажи» Татьяна Решетникова рассчитала: «Сейчас средняя ставка на покупку жилья на вторичном рынке уже составляет 8,9%. Ее рост на 0,5% при сроке кредита 20 лет повысит ежемесячный платеж на 3,62%, а общую переплату по кредиту — на 6,78%. Чтобы рост ставок для покупателей был незаметным, квартиры должны быть дешевле на 1,2–2,8%». Следующее повышение ставки на 0,5% увеличивает ежемесячный платеж и общую переплату в сопоставимых пределах.

Меньше метров, больше денег

Бюджет на покупку жилья в Москве растет, но средняя площадь сделки снижается

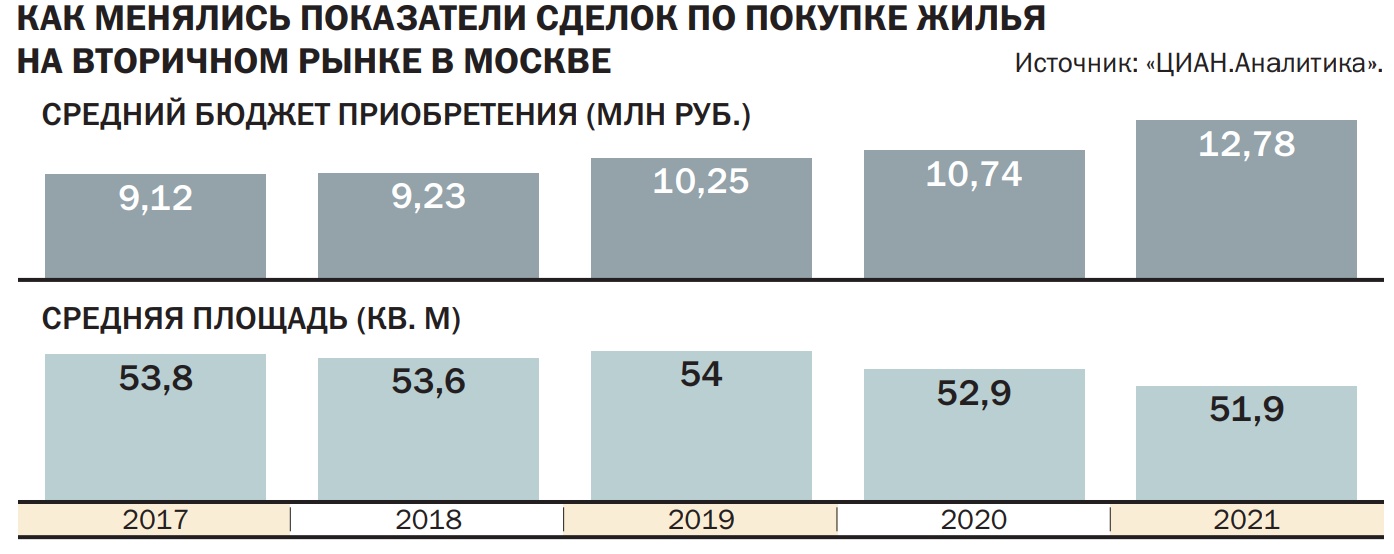

Рост цен на квартиры в готовых домах в Москве и ставок по ипотеке заставляет покупателей адаптироваться. За пять лет средняя сумма сделки по покупке квартиры в Москве выросла на цену маленькой однокомнатной квартиры в Подмосковье — на 3,5 млн руб. Средняя площадь этой квартиры уменьшилась на 2 кв. м.

В «ЦИАН.Аналитика» подсчитали, что в 2017 году средняя площадь купленной в Москве квартиры составляла 53,8 кв. м, тогда она стоила 9,12 млн руб. Сейчас цена выросла до 12,78 млн руб., а площадь стала меньше и составила 51,9 кв. м. По словам руководителя «ЦИАН.Аналитика» Алексея Попова, основной прирост бюджета покупки пришелся на последний год. «Средняя стоимость покупки выросла на 2 млн руб. Параллельно площадь, наоборот, снижается: покупатели экономят единственным доступным способом, урезая число квадратных метров»,— констатирует эксперт.

На фоне роста цен, которые разгоняет повышенный спрос на недвижимость, и подорожания ипотечных кредитов повысить доступность покупки квартиры можно, только уменьшив ее площадь. Этот тренд особенно заметен на первичном рынке: в 2015–2017 годах девелоперы меняли квартирографию комплексов, увеличивая количество небольших по площади лотов и одновременно уменьшая минимальную площадь квартир. Эта тенденция продолжается. Подводя итоги третьего квартала 2021 года, «Метриум» подсчитала, что все типы квартир в новостройках бизнес-класса уменьшились в среднем на 2–5 кв. м и одновременно подорожали на 2–10 млн руб. Так, средняя площадь студии в продаже сократилась с 30,3 кв. м в третьем квартале 2020 года до 28,1 кв. м сейчас, однокомнатной квартиры — с 45,1 кв. м до 43,7 кв. м, двухкомнатной — с 69,3 кв. м до 67,3 кв. м, трехкомнатной — со 100,2 кв. м до 95,4 кв. м, многокомнатной — со 127,7 кв. м до 122,9 кв. м.

Одновременно студии подорожали с 9,9 млн до 12 млн руб., однокомнатные квартиры — с 13,4 млн до 18,1 млн руб., двухкомнатные — с 19 млн до 26 млн руб., трехкомнатные — с 26,2 млн до 34,9 млн руб., многокомнатные — с 38 млн до 47,7 млн руб. «Линейка предложения меняется: лоты становятся компактными, разнообразие вариантов планировки растет»,— говорит генеральный директор компании ООО «Ривер Парк» Лариса Швецова. Если раньше в одной новостройке было по одному-два варианта разнокомнатных квартир, то теперь застройщики предлагают десятки разных планировок. Это стало возможным благодаря монолитной технологии строительства и индивидуальной архитектуре каждого комплекса. По словам госпожи Швецовой, в одном из комплексов, которые строит компания, в ассортименте двухкомнатные квартиры площадью от 44 кв. м до 72 кв. м.

Заместитель руководителя ипотечного департамента федеральной компании «Этажи» Татьяна Решетникова говорит, что тенденция сокращения средней площади приобретаемого жилья распространяется по всей стране. В прошлом году на фоне рекордно низких ставок по ипотеке в крупных городах России произошло небольшое увеличение средней площади жилья, по сравнению с 2019 годом — на 4%, с 42,1 кв. м до 43,8 кв. м. «Рост цены квадратного метра и подорожание кредитов в 2021 году вернули тренд на сокращение средней площади приобретаемых квартир, в крупных городах с начала года она снизилась на 1% по 43,4 кв. м»,— констатировала эксперт.

По мнению участников рынка, критичным для покупателей будет рост ставок до двузначного показателя. «Ипотечная ставка в размере 10,4% увеличивает ежемесячный платеж на 11%, а переплату — на 20,64% относительно текущего уровня»,— отмечает Татьяна Решетникова. Чтобы их нивелировать, нужно, чтобы квартиры подешевели на 3,5–7,8%, подсчитала эксперт. При средней цене квадратного метра московской недвижимости в 266 тыс. руб. цена квартиры площадью 35 кв. м составит 9,3 млн руб. Стандартные условия кредита — первоначальный взнос 30% и срок кредита 20 лет — дадут платеж 58,2 тыс. руб. при ставке 8,9%; 60,3 тыс. руб. при ставке 9,4%; 64,6 тыс. руб. при ставке 10,4%. «В краткосрочном адаптационном периоде рост ставки по ипотеке до 10,4% может привести к охлаждению спроса, но со временем его частично компенсирует размер скидки в процессе торга. Сейчас она составляет в среднем 2,5%»,— рассуждает Татьяна Решетникова. По ее словам, для большинства покупателей недвижимости приобретение относится к базовой потребности, поэтому спрос будет охладевать некритично. «Значительно большее влияние на спрос имеет доступность ипотеки, выражающаяся в размере первоначального взноса и уровне одобряемости»,— отмечает эксперт, добавляя, что заемщики обычно гасят кредит быстрее 20 лет, на которые он рассчитан. «Кроме того, ставки по ипотеке плавают, кредит можно будет со временем рефинансировать»,— считает госпожа Решетникова. «Уровень ставок до 10% будет восприниматься потенциальными заемщиками как низкий. Значительный переход за его пределы потребует серьезной адаптации рынка и корректировки цен. При ставке 14% ипотеку берут гораздо реже, на меньшую сумму и более короткий срок»,— резюмирует эксперт.

На глубокое падение цен рассчитывать не стоит, к тому же рынок быстро его отыграет. Самое значительное удешевление недвижимости произошло в 2008 году — тогда цены упали в два раза, но в долларах, вспоминает Сергей Шлома. «После этого сделки стали проходить в рублях, и номинально цены выросли»,— уточняет эксперт. По его словам, цены могут откатиться в пределах 10–15%. Длительность отката обычно не превышает шесть месяцев, отмечает господин Шлома. По его словам, полный откат цен невозможен из-за глобальных факторов — роста инфляции и общей привлекательности столичного рынка недвижимости для покупателей.