|

Переход на посткризисное обслуживание |

|

Инвесторы не испугались кризисов

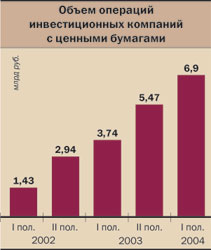

Российский фондовый рынок продолжает активно развиваться. Совокупный оборот компаний по всем видам ценных бумаг за два квартала 2004 года составил почти 7 трлн руб., что в 1,8 раза больше соответствующего результата 2003 года. Несомненно, этому успеху способствовал рост цен на фондовом рынке: российские фондовые индексы по отношению к первому кварталу 2003 года повысились в 1,6 раза. Безусловно, сказалось здесь и расширение круга инвесторов, и увеличение объема их вложений. При этом во втором квартале 2004 года совокупный объем операций на рынке был на 6% больше, чем в первом квартале. Стоит отметить, что этот рост произошел при неизменном среднем значении индексов от квартала к кварталу — в основном за счет нарастающей активности профучастников.

Продолжает увеличиваться и монополизация рынка. По итогам первого полугодия 2004 года на 20 ведущих компаний приходилось 82% совокупных оборотов профучастников против 75% за аналогичный период 2003 года. Также на 20 лидеров пришлось 76% суммарного объема дилерских операций и 88% объема брокерских. Этот разрыв в монополизации на рынке брокерских и дилерских операций вызван тем, что совокупные брокерские обороты в основном формируются за счет оборотов небольшой группы крупнейших интернет-трейдеров.

В первом полугодии 2004 года профучастникам удалось получить совокупную прибыль в размере 21 млрд руб. Это самый высокий показатель с середины 1998 года. Для сравнения: в первом полугодии 2003 года основной финансовый результат составил 2,5 млрд руб. И хотя большая часть полученной прибыли приходится на Центральный сургутский депозитарий, результат все равно является весьма показательным. То есть компании все активнее диверсифицируют свой бизнес, что позволяет успешно зарабатывать и на падающем рынке. Кроме того, таким образом профучастники предлагают новые возможности своим клиентам, и на фондовый рынок приходит все больше инвесторов.

Банки теряют клиентов

Диверсификация помогла компаниям довольно спокойно пережить неприятный период в апреле--июне, когда сначала падение фондового рынка, а затем банковский кризис заставили многих вспомнить о дефолте 1998 года. По словам руководителя департамента доверительного управления ИК "Финам" Дмитрия Серебренникова, трудности в банковском секторе сказались на всех секторах финансового рынка: "Часть клиентов, поддавшись паническим настроениям, в тот момент ушли с рынка. Причем среди них были люди и с большими, и с малыми активами. Уходили и те, кто работал на рынке много лет, и те, кто только открывал для себя возможности фондовых инструментов". Вместе с тем, по мнению гендиректора БК "Регион" Алексея Кузнецова, "банковский кризис, безусловно, напомнил многим о 1998 годе": "Это вызвало настороженность, на некоторое время снизило активность, но существенных изменений все же не произошло". С ним солидарен заместитель председателя правления БД "Открытие" Валерий Звягин: "Ярко выраженной реакции не было — кто-то фиксировал прибыль, кто-то решил выйти из рынка и подождать, а кто-то, наоборот, использовал потенциальные возможности для покупки. При этом число открытых счетов не снизилось". Как отмечает гендиректор "Вэб-инвест.ру" Михаил Беляев, приток клиентов немного снизился летом по естественным причинам: "При этом банковский кризис повлиял на ситуацию в том плане, что мы получили дополнительных клиентов, которые раньше работали с банками". По словам начальника отдела по работе с акциями ИК "Брокеркредитсервис" Андрея Алетдинова, "большинство клиентов настроено на рост рынка, и, когда рынок падает, вместе с ним падают их настроение и активность": "Банковский кризис затронул только тех, кто работает на рынке фиксированной доходности — с облигациями и векселями". При этом часть клиентов, которые использовали банки в качестве брокеров, перешли на обслуживание в инвестиционные компании. Исполнительный директор ИГ "Олма" Андрей Белинский полагает, что "прошедший кризис заставил клиентов искать альтернативные банковским вкладам способы вложения финансовых средств": "Достаточно бурное ралли на фондовом рынке в начале года и новый подъем в сентябре привлекают все больше клиентов, закрывших счета в банках летом, а доходность вложений с использованием различных инструментов фондового рынка может существенно превысить доходность по банковским вкладам".

Наблюдения участников рынка подтверждаются и статистикой. Во втором квартале 2004 года прирост клиентуры в сфере брокерского обслуживания (по обследованным компаниям) составил не менее 6 тыс. человек, тогда как в первом квартале этот показатель был на уровне 4 тыс. человек. Возможно, здесь сказалась инерция, ведь в апреле рынок достиг своего максимума.

На этом фоне показательна динамика роста числа пайщиков в ПИФах. Так, по уточненным данным, за первый квартал этого года в ПИФы, прежде всего открытые и интервальные, пришло около 13 тыс. человек. Показатель второго квартала ниже, но незначительно — 12 тыс. человек. То есть клиентов в ПИФы пришло в два-три раза больше, чем к брокерам. И это вполне объяснимо. На брокерское обслуживание идет наиболее активная часть населения, готовая не только рисковать, но и самостоятельно работать со своими средствами. И естественно, она проигрывает по численности другой части, которая тоже заинтересована в сохранении и приумножении средств, но предпочитает поручить это профессионалам.

В связи с этим исполнительный директор ИК "АВК — ценные бумаги" Владимир Скляревский считает необходимым отметить два обстоятельства: "Во-первых, обращает на себя внимание достаточно большое изъятие средств из фондов облигаций. Для большинства инвесторов фонд облигаций — это безрисковый вариант вложения средств с высокой вероятностью получения гарантированной доходности на уровне выше ставок по банковским депозитам. При этом неполучение ожидаемой доходности рассматривается данными инвесторами более негативно, чем даже получение в фондах акций убытков в 10-20%. Во-вторых, по субъективным ощущениям банкротство не самых крупных российских банков значительно сильнее повлияло на доверие к банковской системе в целом, чем существенный кризис на фондовом рынке и убытки в большинстве фондов — на доверие частных инвесторов к паевым фондам".

Вместе с тем настороженность у инвесторов сохраняется даже на фоне оживающего фондового рынка. По словам директора по работе с розничными клиентами УК "Уралсиб" Александры Водовозовой, "летние проблемы финансового рынка совпали с сезонным фактором — традиционным спадом интереса населения к инвестициям": "Сентябрь показал, что потенциальные клиенты заняли выжидательную позицию, внимательно наблюдают (практически в ежедневном режиме) за поведением рынка, изменениями котировок паев, но совершать сделки не торопятся". Поэтому показатели третьего квартала по движению клиентов наверняка будут существенно скромнее, чем в двух предыдущих. Однако можно надеяться, что они вряд ли окажутся меньше нуля, так как именно в третьем квартале наметился переход клиентов из банков в инвесткомпании. Крах надежд на ускоренный рост курса доллара также подтолкнет многих к выбору альтернативных инвестиций.

Инвестиций без риска не бывает

Банковский кризис, затронувший, хотя и несильно, фондовый рынок, заставил в очередной раз вспомнить о рисках, сопутствующих инвестированию. И прежде всего нерыночных, не связанных с изменением стоимости ценных бумаг. А также о путях их снижения. По словам Михаила Беляева, риски можно свести к двум основным типам — кредитному и технологическому: "Первый с точки зрения законодательства формализован — есть раздельные счета брокера и клиентов и т. д. В случае технологий возможности клиента по выбору уровня рисков более индивидуальны: нужно стремиться выбрать большого брокера с высоким уровнем технического обеспечения, включая резервирование каналов, поддержку полноценного сайта и т. д.". По мнению Дмитрия Серебренникова, основные нерыночные риски сводятся к слабой диверсификации клиентских портфелей: "Это, как правило, следствие небольших финансовых средств, задействованных инвестором на рынке. Поэтому для предотвращения или снижения нерыночных рисков клиентам необходимо либо увеличить объем инвестиций, либо выбрать другой финансовый инструмент, например фонды коллективного инвестирования".

Однако на российском рынке, как, вероятно, и на всяком другом развивающемся рынке, велика роль политических рисков. И прежде всего связанных с ростом значения государственного регулирования. По мнению Алексея Кузнецова, нерыночные риски на фондовом рынке едины и для юридических, и для физических лиц: "Прежде всего это риски, связанные с политической ситуацией в стране. Естественно, что страдают от них наименее опытные клиенты, которым сложнее просчитывать динамично изменяющуюся ситуацию". По словам Владимира Скляревского, "снижению данного вида рисков для инвестора может способствовать периодический мониторинг макроэкономической ситуации в стране".

АЛЕКСЕЙ ГОЛОВЦОВ, ДМИТРИЙ ЛАДЫГИН

Крупнейшие российские инвестиционные компании по объему операций с ценными бумагами

Крупнейшие операторы рынка акций

Крупнейшие операторы рынка облигаций

Крупнейшие операторы рынка векселей

Крупнейшие биржевые операторы

Крупнейшие посредники на фондовом рынке

Самые клиентские операторы рынка

Самые прибыльные операторы рынка

Крупнейшие инвестиционные компании по капиталу

Крупнейшие региональные инвестиционные компании по объему операций с ценными бумагами

|