Депозитный ренессанс

Россияне вновь понесли деньги на срочные вклады

Банковские депозиты после долгого перерыва вновь стали пользоваться популярностью. Причина банальна — резкий рост ставок по ним.

Фото: EyeEm / Getty Images

Фото: EyeEm / Getty Images

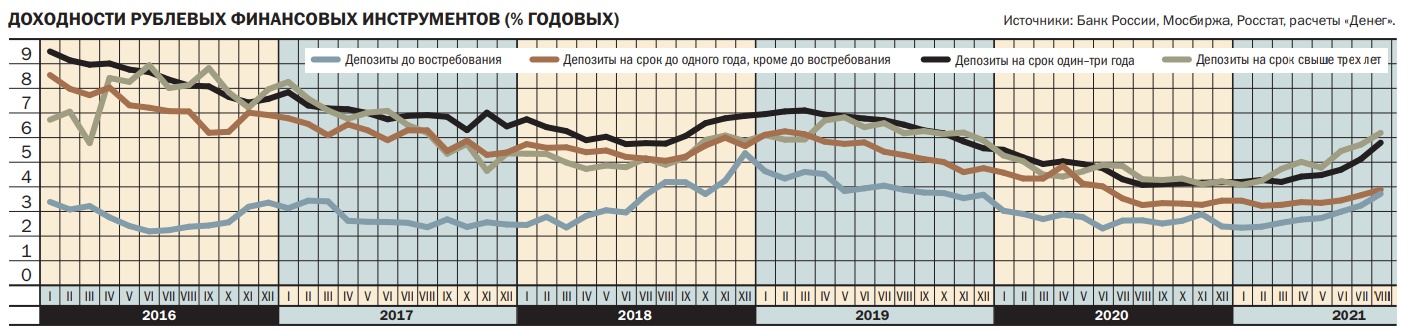

В своих материалах Банк России отмечает, что в августе впервые с начала этого года наблюдался прирост средств граждан на срочных вкладах. Если же исключить сезонный фактор (в декабре объем средств на всех типах вкладов традиционно растет в связи с выплатой премий по итогам года), такое наблюдается впервые с начала 2020-го. Приток средств на срочные вклады в августе составил, по данным ЦБ, 103 млрд руб. (+0,5%), тогда как текущие счета сократились на 58 млрд руб. (–0,5%).

«На рынке сбережений мы видим радикальное изменение тренда,— говорит начальник управления "Сбережения" ВТБ Максим Степочкин.— Переток средств населения с депозитов на накопительные счета, который мы наблюдали несколько лет, фактически остановился. В августе впервые за долгое время объем счетов до востребования в рублях на рынке не только не продемонстрировал рост, но и снизился к предыдущему месяцу».

Эксперт отмечает, что это не связано с сезонным фактором. Обычно на объем средств на рублевых счетах влияет сезон отпусков и подготовка к учебному году, однако и в июне, и в июле на текущих счетах наблюдался прирост средств, поэтому можно сделать вывод о том, что в этот раз влияние сезонного фактора было минимальным. По его подсчетам, в сегменте рублевых депозитов в августе зафиксирован прирост в 146,6 млрд руб. против всего лишь 6,3 млрд руб. в июле. «До июля объем средств на рублевых депозитах неизменно снижался, сократившись за первые шесть месяцев года на 868 млрд руб.»,— добавляет эксперт.

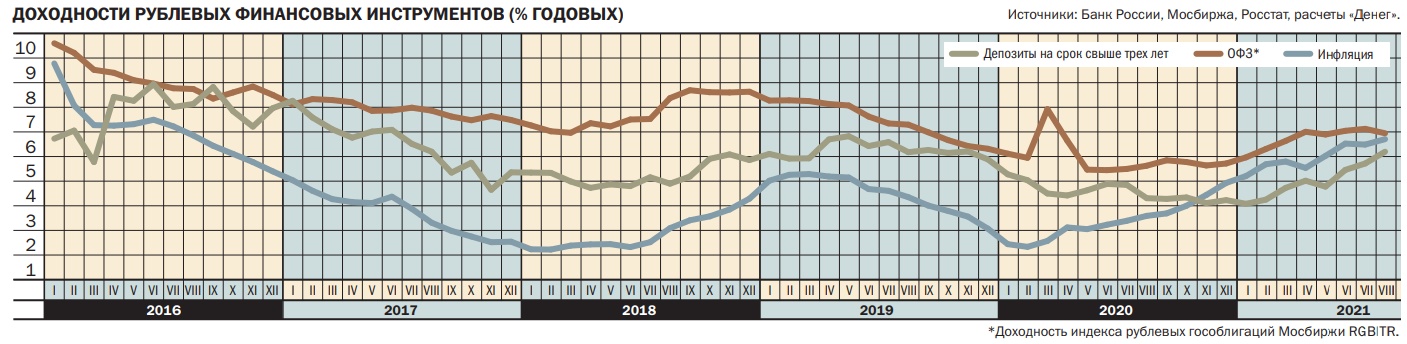

Основная причина повышения интереса к депозитам очевидна. Борясь с ускорением инфляции, Банк России всего за четыре с половиной месяца, с середины марта по конец июля, поднял свою ключевую процентную ставку более чем в полтора раза — с 4,25% до 6,5% годовых. Это спровоцировало резкий рост ставок по срочным банковским вкладам. С марта по август средние ставки по рублевым депозитам на срок один-три года подскочили с 4,18% до 5,78% годовых, по депозитам на срок свыше трех лет — с 4,71% до 6,18% годовых. При этом, если говорить о длинных депозитах, по сравнению с началом года рост их доходности оказался полуторакратным — в январе ставки по ним находились на уровне 4%.

По мнению директора дирекции «Казначейство» банка «Санкт-Петербург» Рината Кутуева, рост уровня ставок является основным фактором, объясняющим приток средств на срочные вклады физических лиц. Он полагает, что этот прирост будет продолжаться, так как обычно в августе вклады в банках растут медленнее, чем в другие месяцы.

«В розничном сегменте мы отмечаем рост объемов срочных вкладов клиентов на 12% в июле—сентябре,— говорит заместитель директора по розничному бизнесу Росбанка Максим Лукьянович.— Размер ставки напрямую и довольно сильно влияет на отклик клиентов и на портфель вкладов, что мы и наблюдаем с июля, когда повысили ставки на 1–2,5% по разным вкладам». В период снижения ставок по депозитам клиенты чаще всего выбирают более гибкие инструменты, например накопительные счета, поскольку разница в доходе между депозитом и сберегательным счетом становится несущественной, при этом сберегательный счет дает возможность снимать и вносить средства в любой момент и без потери процентов, поясняет он. В период же роста ставок по срочным депозитам интерес клиентов к этому продукту возвращается, так как разница между доходами по срочным депозитам и накопительным счетам опять возрастает.

Действительно, процентные ставки по срочным вкладам не просто сильно увеличились, но росли опережающими темпами относительно «конкурирующих» индикаторов. Так, дифференциал процентных ставок между длинными, на срок более трех лет, депозитами и вкладами «до востребования» (в эту категорию входят и многие накопительные счета) с начала года вырос на 74 базисных пункта — с 1,74% до 2,48% годовых.

Инфляция в этом году тоже существенно росла, но все же не столь быстро, как ставки по вкладам. В результате реальная (за вычетом инфляции) средняя процентная ставка по длинным депозитам хотя и осталась в отрицательной зоне, но все же существенно выросла — с февральского минимума в –1,44% до –0,51% годовых в августе. При этом, как отмечают банкиры, даже в крупнейших банках сейчас можно найти предложения депозитов под 7–8%, что выше текущего уровня инфляции (6,69% — в августе, 7,41% — в сентябре) или по крайней мере сравнимо с ним.

Доходность крайне популярных в прошлом году биржевых инструментов также не показывала существенного роста. Например, по наиболее консервативным бумагам — государственным ОФЗ, по надежности не уступающим депозитам,— она с марта по август практически не изменилась, оставшись на уровне 7% годовых. «Сегодня клиенты могут с помощью безрискового инструмента получить гарантированную доходность, перекрывающую инфляцию. В условиях текущей волатильности на бирже вполне вероятна ситуация, когда доходность по вкладам обгонит не только инфляцию, но и доходность среднестатистического биржевого игрока»,— отмечает Максим Степочкин.

Точки входа

Фото: Getty Images

Фото: Getty Images

Опрошенные «Деньгами» эксперты полагают, что нынешний всплеск интереса к срочным вкладам, скорее всего, станет если не долгосрочным, то по крайней мере среднесрочным трендом. Тем более что ключевая ставка Центробанка продолжает расти. В середине сентября регулятор поднял ее еще на 25 пунктов, до 6,75% годовых.

«Мы ожидаем, что рост интереса клиентов и, как следствие, рост портфеля вкладов продолжится как минимум до окончания периода высоких ставок. По нашему мнению, это должно затронуть практически весь 2022 год»,— говорит Максим Лукьянович.

Вкладчик очень чувствителен к процентным ставкам, отмечает Ринат Кутуев. «Банки начали конкурировать за срочные ресурсы, и мы думаем, что эта тенденция продолжится, по крайней мере до того момента, пока ставки на рынке растут»,— прогнозирует он. Сохранение или изменение тренда на рост доли срочных депозитов зависит, по его мнению, от уровня процентных ставок, на котором произойдет их стабилизация, основными же конкурентами срочных вкладов будут оставаться накопительные счета и инструменты финансового рынка.

Максим Степочкин полагает, что важным признаком, указывающим на стабилизацию рынка рублевых депозитов, является смена фокуса вкладчиков в части срочности сбережений: основной прирост рынка дают вклады на сроки свыше одного года, в августе наблюдался прирост портфеля такой срочности на 1,5% против 0,1% за июль.

Что касается динамики ставок в дальнейшем, здесь ситуация пока во многом неясная. Разумеется, многое будет определяться динамикой ключевой ставки Банка России, а ее оценки у экспертов сильно расходятся.

«Мы уверены, что на фоне высоких темпов инфляции сентябрьское повышение ключевой ставки не последнее движение, которое мы увидим в текущем году,— прогнозирует Ринат Кутуев.— В зависимости от разных факторов фаза роста ключевой ставки может продолжиться до середины следующего года. Определить конечный уровень ставки сложно: процесс зависит от многих факторов, но не исключено, что на середину следующего года она может дойти до 8% годовых».

«Наши текущие прогнозы по ключевой ставке — 7% к концу 2021 года, 6% — на конец 2022-го и 5,5% — в дальнейшем,— рассказывает Максим Лукьянович.— При этом, возможно, в ближайшие недели мы пересмотрим прогноз в сторону чуть менее быстрого снижения ставки».

Вместе с тем динамика ставок по депозитам зависит не только от ключевой ставки ЦБ, но и от ряда других факторов, прежде всего — от ставок на рынке госдолга, которые показывают, насколько эффективно банки могут вкладывать привлеченные от населения средства.

Продолжения быстрого роста ставки по депозитам в отсутствие роста доходности ОФЗ ожидать не стоит, полагает старший экономист банка «Открытие» Максим Петроневич. Уже более месяца максимальная ставка по депозитам находится на уровне 6,15%, однако с учетом регуляторных издержек (отчисления в систему страхования вкладов и формирование резервов, которые обходятся банкам в дополнительные 0,8%) совокупная стоимость привлечения средств для банков приближается к 7%, отмечает он. Рыночные же ставки, по которым банки могут временно размещать привлеченные средства, сейчас находятся на уровнях порядка 7,3% по коротким ОФЗ, на межбанковском рынке они еще ниже, поэтому потенциал роста ставки по депозитам если и существует, то очень небольшой.

Таким образом, у частного вкладчика, желающего разместить деньги на срочный вклад, очевидно, есть две стратегии поведения. Первая — прямо сейчас разместить средства на длинный депозит в расчете на то, что ставки если и вырастут, то не сильно, после же стабилизации инфляции стоит ожидать снижения ключевой ставки ЦБ и, соответственно, падения ставок по долгосрочным вкладам.

Вторая — подождать все-таки еще некоторого роста ставок по вкладам и прекращения ускоренного роста потребительских цен. «В текущих условиях мы можем порекомендовать частным вкладчикам принимать решения по размещению депозитов на сроки больше одного года после стабилизации инфляции»,— говорит Ринат Кутуев.

После замедления роста цен и прекращения ужесточения денежно-кредитной политики ЦБ более предпочтительными могут оказаться краткосрочные депозиты. «Когда цикл роста ключевой ставки закончится, долгосрочное видение рынка будет состоять в том, что рыночные ставки на горизонте одного-двух лет будут сокращаться, а потому предлагаемая ставка по коротким вкладам будет устойчиво превышать ставку по вкладам более длинным»,— прогнозирует Максим Петроневич. Он советует положить деньги на более короткий срок под более высокую ставку. «Подчас это то, что нужно большинству: более высокая доходность и более широкие возможности распорядиться деньгами в случае необходимости»,— поясняет эксперт.

Есть и еще один аргумент в пользу того, чтобы выбрать стратегию «немного подождать». Традиционно накануне Нового года банки предлагают при открытии вкладов особые условия и различного рода акции; обычно соответствующие кампании стартуют в конце ноября и декабре. «С нашей точки зрения, дождаться новогодних сезонных предложений — хорошая идея»,— полагает Ринат Кутуев.