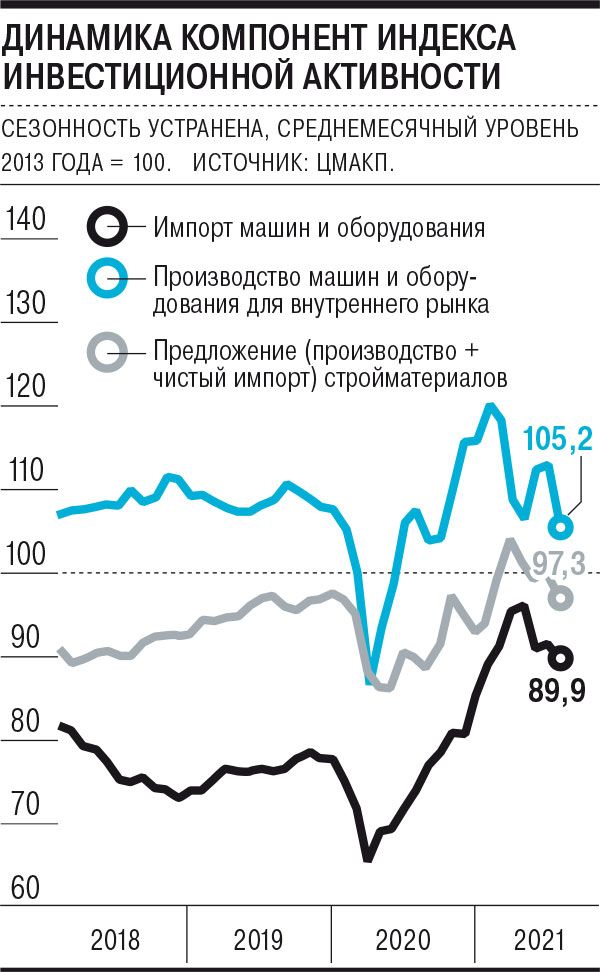

Начавшееся во втором квартале 2021 года ослабление инвестиционной активности в третьем квартале продолжилось, следует из оценок ЦМАКП, основанных на динамике предложения основных инвестиционных товаров. «С учетом некоторого весеннего "перегрева" снижение идет от высокого уровня, но превышение докризисных значений быстро сходит на нет: индекс инвестактивности по отношению к соответствующему периоду двухгодичной (2019 год) давности в августе составил 105,2% после 108,7% в июле и 111,2% в среднем за второй квартал»,— отмечают авторы исследования.

На этом фоне быстро снижается импорт машин и оборудования. Их ввоз вносил основной вклад в годовой прирост всего товарного импорта — почти 17 процентных пунктов по итогам августа 2021 года, оценили в Центре развития ВШЭ. Однако с устраненной сезонностью за август импорт продукции машиностроения снизился почти на 7% месяц к месяцу после роста на 8% в июле. В августе продолжилось снижение импорта наземного транспорта и электрооборудования, возобновился спад импорта механического оборудования и оптики, судов и летательных аппаратов.

«Краткосрочные перспективы изменения инвестактивности остаются неопределенными»,— заключают в ЦМАКП. По наблюдениям аналитиков, наблюдавшийся весной «разогрев» может быть во многом связан с реализацией отложенного спроса — что не исключает дальнейшей понижательной коррекции инвестактивности. С другой стороны, приток доходов от резко подорожавших сырья и материалов расширяет инвестиционные возможности соответствующих отраслей (занимающих в структуре инвестиций ощутимую долю), так что при сохранении хорошей конъюнктуры сырьевых рынков — по крайней мере в этом сегменте — весьма вероятно усиление инвестактивности.

Среднесрочные же перспективы улучшения инвестактивности в РФ, по крайней мере у частного сектора, выглядят малообнадеживающими. Во вчерашней презентации агентства Fitch «Россия: прогноз по суверенной кредитоспособности» отмечено низкое и отстающее в развитии качество управления в стране по сравнению с группой стран со схожим рейтингом (BBB) и низкий потенциальный рост ВВП на фоне институциональной слабости (прогноз при этом повышен с 1,2% до 1,6% за счет улучшения общей факторной производительности).