Высвобожденные резервы роста

Зачем ЦБ использует инструменты замедления спроса на потребительские кредиты

Российские банки продолжают стремительно наращивать прибыль и кредитование. Темпы роста вернулись к доковидным значениям. Есть ожидание рекордной прибыли к концу года. Рост объемов необеспеченных потребительских ссуд вызывает беспокойство Банка России: сможет ли закредитованное население вернуть долги?

Фото: Олег Харсеев, Коммерсантъ / купить фото

Фото: Олег Харсеев, Коммерсантъ / купить фото

Доковидные значения

Как отмечает регулятор, около 60% кредитов выдано заемщикам, которые тратят более 50% дохода на обслуживание долга. В связи с этим ЦБ уже повысил макронадбавки (коэффициенты отчисления в резервы для отдельных видов кредитования) для сдерживания перегрева рынка, кроме того, в Госдуме рассматривается законопроект о наделении Банка России полномочиями устанавливать прямые количественные ограничения по необеспеченным потребительским ссудам.

Мнения опрошенных “Ъ” экспертов по данному вопросу разделились. «Мы видим, что кредитная нагрузка очень существенно увеличивается, потому что кредитные портфели растут быстрее доходов населения и относительно заработных плат,— говорит старший экономист банка "Открытие" Максим Петроневич.— Поэтому мы считаем правильными меры, которые вводит ЦБ для замедления роста потребительского кредитования, особенно в части наиболее рискованных категорий заемщиков».

Самые эффективные банки*

|

*Расчеты на основании рейтинга «Интерфакс-ЦЭА». Учитывались показатели 100 крупнейших банков по объему активов на 01.07.2021. Не учитывались показатели банков с отрицательным капиталом на 01.01.2021 или 01.07.2021.

**Под средним объемом активов в целях настоящего рейтинга понимается среднее арифметическое между активами на 01.01.2021 и 01.07.2021.

По мнению директора группы рейтингов финансовых институтов АКРА Ирины Носовой, на фоне снижения уровня реальных располагаемых доходов населения угроза роста закредитованности граждан действительно нарастает. «Пока говорить о массовых дефолтах рано, однако не исключено, что регулятор будет продолжать ужесточать требования к банкам,— говорит она.— В нынешней ситуации на кредитном рынке наделение регулятора правом вводить количественные ограничения по потребкредитам стало необходимостью, однако, вероятно, этого можно было избежать за счет более жестких макропруденциальных требований к кредитным организациям в предыдущие периоды».

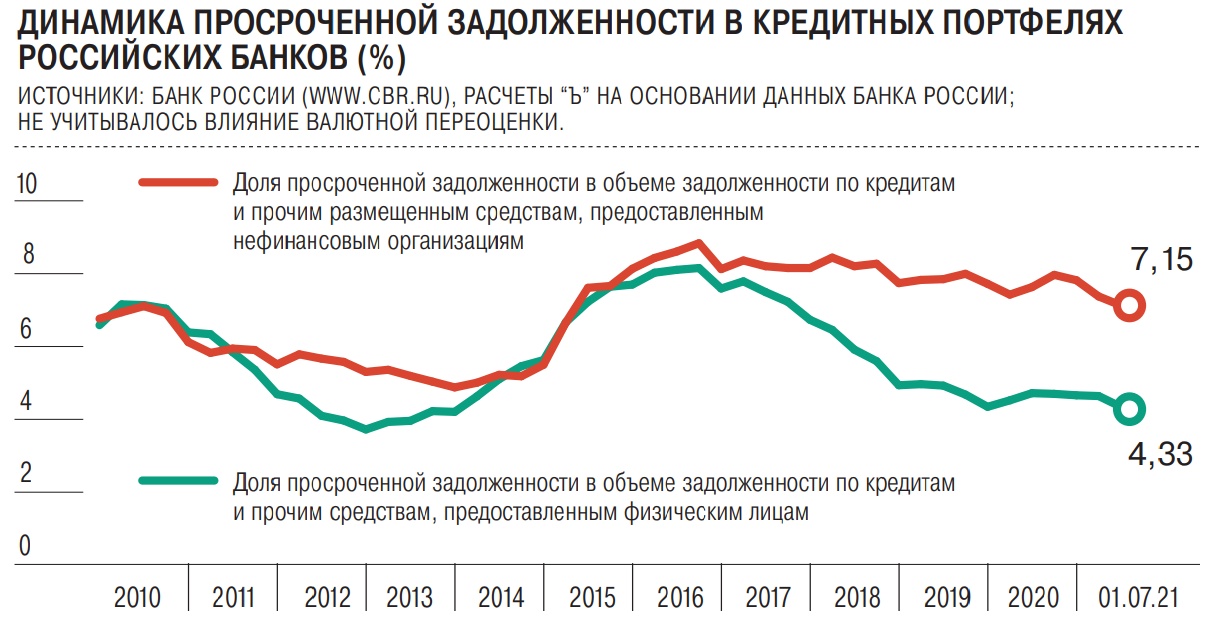

В прошлом году были опасения, что значительная часть заемщиков, получивших кредитные каникулы, после их завершения не сможет восстановить платежеспособность, рассказывает руководитель отдела анализа банковского и финансового рынков ПСБ Илья Ильин. Однако, по его мнению, такие пессимистичные опасения не оправдались: в прошлом и текущем годах прирост просрочки умеренный, поэтому говорить об уровне закредитованности, близком к критическим значениям, не стоит.

Самые рентабельные банки*

|

*Расчеты на основании рейтинга «Интерфакс-ЦЭА». Учитывались показатели 100 крупнейших банков по объему активов на 01.07.2021. Не учитывались показатели банков с отрицательным капиталом на 01.01.2021 или 01.07.2021.

**Под средним размером капитала в целях настоящего рейтинга понимается среднее арифметическое между собственными средствами (капиталом) на 01.01.2021 и 01.07.2021.

По мнению финансового директора Росбанка Екатерины Бугаевой, в России с экономической точки зрения уровень проникновения необеспеченного розничного кредитования в ВВП находится приблизительно на том же уровне, что и в странах Евросоюза (отношение необеспеченных розничных кредитов к ВВП в России — около 9%). «Таким образом, мы не видим системной проблемы, у российского рынка розничного кредитования существует достаточный потенциал роста, особенно в ипотеке, а высокие темпы роста долговой нагрузки заемщиков в последний год в основном объясняются отложенным спросом после снятия ограничений, существовавших в период пандемии, государственными программами поддержки и сравнительно низким по сравнению с прошлыми периодами уровнем процентных ставок»,— заключает эксперт.

На фоне ажиотажа

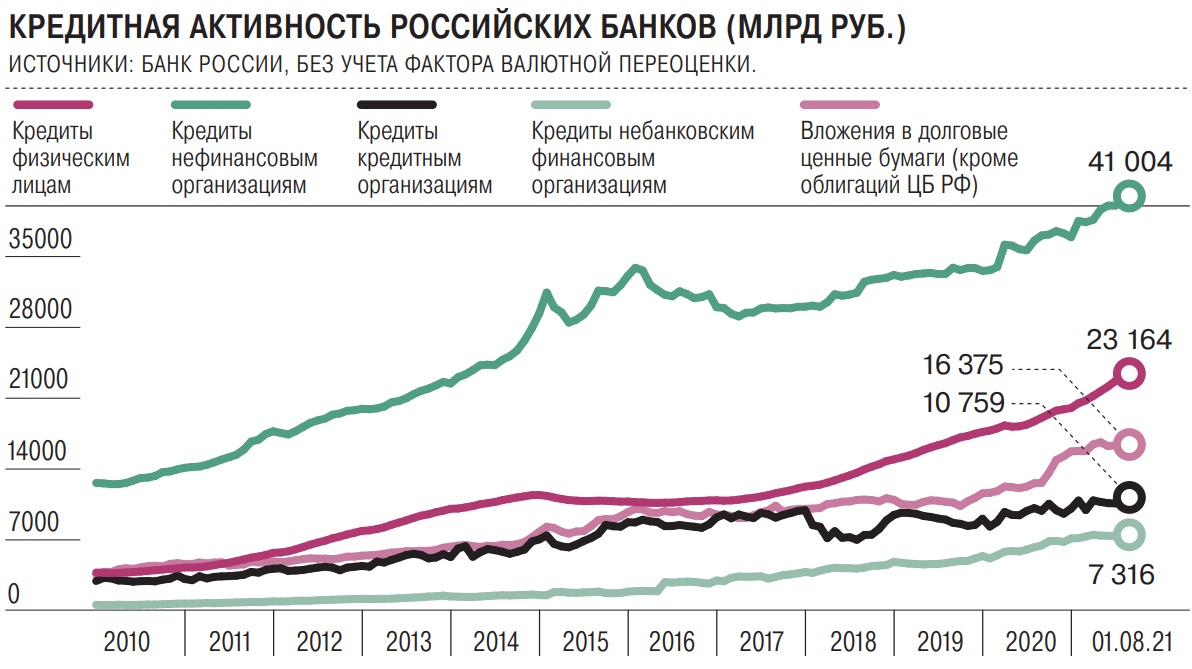

Корпоративный кредитный портфель российских банков в первом полугодии вырос на 3,9% (с учетом фактора валютной переоценки) против роста на 1,0% в первом квартале. Стоит отметить, что корпоративный портфель в рублевом эквиваленте уже больше года ежемесячно показывает высокие темпы роста — примерно 10% к аналогичному периоду предыдущего года. В прошлом году это в основном объяснялось повышенным спросом на кредиты во время острой фазы кризиса и валютной переоценкой на фоне ослабления рубля. В текущем году эксперты связывают активность заемщиков с желанием запастись деньгами на фоне ожидаемого роста ставок и полагают, что это временное явление.

«Мы связываем рост кредитования с эффектом повышения ставки ЦБ: на фоне высоких инфляционных ожиданий и ожиданий дальнейшего повышения ставок заемщики стремились привлечь ресурсы по относительно низким ставкам,— говорит Илья Ильин.— Мы ожидаем, что в ближайшие месяцы спрос на кредиты снизится». Немаловажной причиной роста корпоративных выдач в 2021 году является ожидание заемщиками повышения процентных ставок, которое наблюдается сейчас и которое, вероятно, продолжится до конца года, считает Ирина Носова.

Рост корпоративного кредитования в текущем году вызван восстановлением экономической активности компаний, увеличением розничного потребления и связанных отраслей экономики, а также устойчивым спросом на кредитные ресурсы со стороны строительных компаний на фоне ажиотажа в сфере недвижимости, полагает Екатерина Бугаева. «Как и в секторе потребительского кредитования, процентные ставки по кредитам, несмотря на рост в последние месяцы, остаются достаточно комфортными, особенно по сравнению с предпандемийными периодами, что также оказывает положительное влияние на динамику корпоративного кредитования,— говорит она.— Кроме того, можно отметить, что часть ранее замороженных в связи с пандемией инвестиционных проектов сейчас постепенно возвращается в активную фазу, что положительно влияет на объем корпоративного кредитования».

Топ-10 банков с наилучшими показателями прироста капитала

|

Расчеты на основании рейтинга «Интерфакс-ЦЭА». Учитывались показатели 100 крупнейших банков по объему активов на 01.07.2021. Не учитывались показатели банков с отрицательным капиталом на 01.01.2021 или 01.07.2021.

Несмотря на то что сохраняется достаточно высокий рост кредитования юридических лиц, оно неравномерно, отмечает Максим Петроневич: в секторе малого и среднего бизнеса происходит ускорение, оно достигло 30% в год, это практически рекордные темпы. При этом основной прирост наблюдается в секторах, связанных со строительством: непосредственно строительство, недвижимость и проектная деятельность. По мнению эксперта, такая концентрация не опасна для банков в том случае, если они тестируют, что будет с окупаемостью проектов в случае возможной коррекции цен на недвижимость. Также он отмечает всплеск кредитования МСП в химических отраслях. «На мой взгляд, это все-таки неустойчивый драйвер роста, потому что, во-первых, малый и средний бизнес — это наименее защищенный бизнес, во-вторых, динамика портфеля его очень волатильна»,— объясняет Максим Петроневич. При этом кредитование среднего и крупного бизнеса замедляется — вероятно, в связи с тем, что ключевая ставка ЦБ растет, у банков увеличивается стоимость фондирования и все сложнее выдерживать конкуренцию с финансовым долговым рынком.

Действительно, как отмечается в материалах Банка России, темп роста кредитного портфеля МСП остается на очень высоком уровне (+11,1%, или 638 млрд руб. за второй квартал), что в том числе связано с реализацией госпрограмм с низкой процентной ставкой. На госпрограммы (самая масштабная — «Ключевая ставка + 2,75%») приходится около пятой части всего объема выдач (0,5 трлн руб. из 2,7 трлн руб.).

Капитал не догоняет

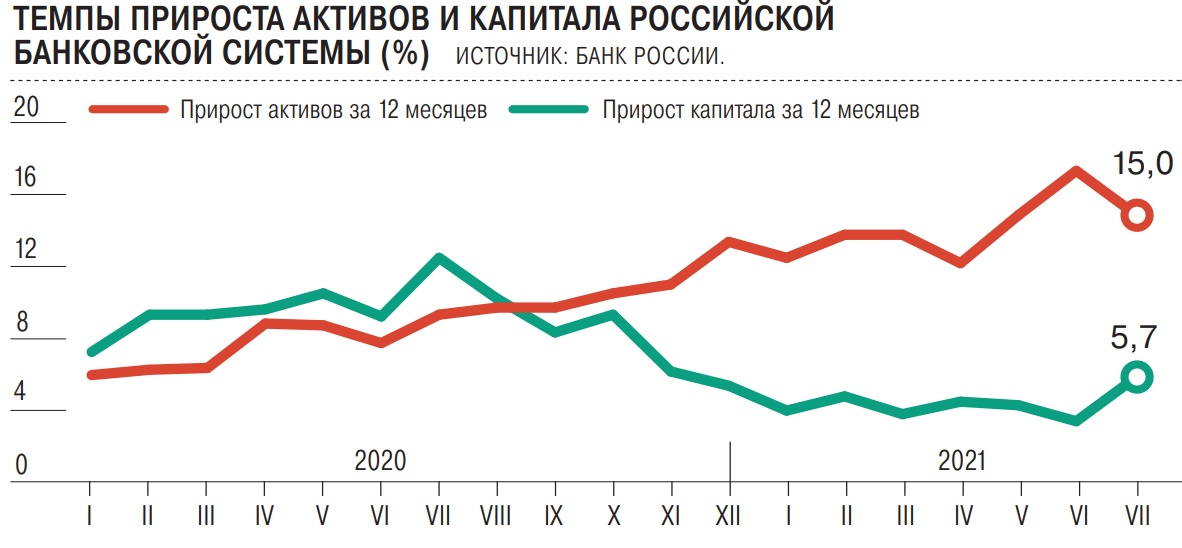

Неплохие темпы роста показали и активы российской банковской системы: за первые полгода они прибавили 6,5%, из которых 3,4% пришлось на второй квартал. Капитал рос гораздо более скромными темпами — на 3,3% и 1,8% соответственно.

При этом стоит отметить, что еще с лета прошлого года темпы роста капитала российских банков начали заметно отставать от темпа роста их активов, тогда как исторически они растут примерно одинаковыми темпами. Так, на начало июля 2020 года прирост активов за предыдущие 12 месяцев составлял 9,3%, капитала — 12,5%, на начало августа — 9,7% и 10,2%, на начало сентября — 9,7% и 8,3%. Но уже в текущем году 12-месячные индикаторы резко сместились в пользу динамики прироста активов: 12,5% против 3,9% на начало января и 15,0% против 5,7% на конец первого полугодия.

Топ-10 банков с наихудшими показателями прироста капитала

|

Расчеты на основании рейтинга «Интерфакс-ЦЭА«. Учитывались показатели 100 крупнейших банков по объему активов на 01.07.2021. Не учитывались показатели банков с отрицательным капиталом на 01.01.2021 или 01.07.2021.

Эксперты объясняют этот тренд масштабными вложениями банков в рублевые госбумаги. В росте активов за последние 12 месяцев значительную роль сыграл 40-процентный рост портфеля ценных бумаг, в первую очередь государственных облигаций, а эти активы практически не генерируют нагрузку на капитал, отмечает Максим Петроневич. «Второй очень важный фактор расхождения динамики активов и капитала заключается в том, что банки в течение второго квартала перешли на новый подход к учету операционного риска: согласно оценкам Банка России, это помогло высвободить 686 млрд руб. капитала»,— добавляет он.

Действительно, с точки зрения нормативов скупка ОФЗ не влечет дополнительной нагрузки на капитал. Как отмечается в материалах ЦБ, норматив достаточности совокупного капитала (Н1.0) сектора по итогам как первого, так и второго кварталов сохранялся на довольно высоком уровне: 12,6%. Не создает отставание роста капитала и проблем для дальнейшего роста сектора, полагают эксперты. «В целом по сектору мы не видим проблем с капиталом, нормативы выполняются с запасом. Мы считаем, что возможность наращивания активов у сектора имеется, однако агрессивные темпы роста будут доступны лишь отдельным банкам»,— полагает Ирина Носова.

«Мы ожидаем, что темпы роста банковских активов будут постепенно замедляться к концу года на фоне ужесточения условий программы льготного ипотечного кредитования и ужесточения требований к банкам со стороны ЦБ РФ в сфере потребительского кредитования и в сегменте ипотечного кредитования с низким первоначальным взносом»,— прогнозирует Екатерина Бугаева. Другим сдерживающим фактором окажется постепенное повышение процентных ставок во второй половине 2021 года из-за повышения ключевой ставки, добавляет она, в связи чем риски, связанные с возможной нехваткой капитала для поддержания роста, во втором полугодии ограниченны.

Прогноз как фактор прибыли

Прибыль российского банковского сектора во втором квартале по сравнению с первым кварталом увеличилась с 564 млрд до 610 млрд руб. Таким образом, суммарная прибыль по итогам полугодия составила 1,174 млрд руб., что на 529 млрд руб. выше показателя первого полугодия прошлого года (+82%). Банк России отмечает, что основным фактором роста прибыли стало резкое снижение расходов на резервы на 459 млрд руб. (–63%), которое было обусловлено улучшением качества заемщиков на фоне восстановления экономики, а также высвобождением резервов, сформированных в основном в первом полугодии 2020-го на фоне ухудшения макроэкономических прогнозов из-за пандемии. По оценкам ЦБ, прибыль сектора по итогам года может превысить 2 трлн руб., что станет историческим максимумом (в 2020 году российские банки заработали 1,6 трлн руб., в доковидном 2019-м — 1,7 трлн руб.). Опрошенные “Ъ” эксперты с этим прогнозом согласны.

Топ-10 банков с наилучшими показателями прироста активов

|

Расчеты на основании рейтинга «Интерфакс-ЦЭА». Учитывались показатели 100 крупнейших банков по объему активов на 01.07.2021. Не учитывались показатели банков с отрицательным капиталом на 01.01.2021 или 01.07.2021.

«По нашим ожиданиям прибыль по сектору в целом по итогам 2021 года действительно может достичь 2 трлн руб. Сдерживающими в некоторой степени факторами будут ужесточение макропруденциальных требований к банкам, а также ожидаемое снижение темпов роста кредитных выдач во втором полугодии»,— говорит Ирина Носова.

«Мы согласны с таким прогнозом — 2 трлн руб. выглядит реалистичной оценкой,— говорит Илья Ильин.— В первом полугодии 2021-го банки постепенно распускают резервы, созданные в прошлом году, что способствует росту прибыли сектора до рекордных уровней». Также он отмечает, что благодаря сбалансированной структуре активов и пассивов по срочности и использованию инструментов с плавающими ставками ужесточение денежно-кредитной политики ЦБ не оказывает сильного негативного эффекта на процентный доход банков и маржу.

Наблюдаемый сейчас рост прибыли банковского сектора связан с восстановлением экономической активности и розничного потребления, а также снижением уровня создания резервов на фоне общего восстановления экономики и расформирования резервов, дополнительно созданных по время пандемии в 2020 году, считает Екатерина Бугаева. При этом увеличение спроса на отдельные банковские продукты обеспечивается программами поддержки, действовавшими в текущем году — программами льготной ипотеки и льготным автокредитованием; другим фактором является эффект отложенного спроса, наблюдаемый после окончания связанных с пандемией мер самоизоляции. Также она отмечает, что российский банковский рынок неплохо справляется с последствиями пандемии: крупные игроки адаптировались к новым рыночным реалиям, уделяя повышенное внимание цифровизации процессов и продуктов и удерживая достаточный уровень качества кредитного портфеля.

Топ-10 банков с наихудшими показателями прироста активов

|

Расчеты на основании рейтинга «Интерфакс-ЦЭА». Учитывались показатели 100 крупнейших банков по объему активов на 01.07.2021. Не учитывались показатели банков с отрицательным капиталом на 01.01.2021 или 01.07.2021.

Есть и менее оптимистичные оценки. По итогам первого полугодия можно сказать, что прибыль выросла исключительно за счет того, что банки стали меньше средств направлять на формирование резервов, отмечает Максим Петроневич. При этом если смотреть прибыль до резервов, то она в первом полугодии 2021 года по отношению к аналогичному периоду 2020 года снизилась. Сейчас процентные ставки на рынке растут: учитывая небольшую срочность пассивов банков, их стоимость быстро растет, в то время как ставка по ранее выданным кредитам останется неизменной. Во втором полугодии чистый процентный доход для банков сожмется еще больше, чем в первом полугодии. Поэтому, полагает эксперт, итоги года для российского банковского сектора с точки зрения прибыли могут оказаться не столь хорошими, как это представляется при простой экстраполяции результатов первого полугодия.