Капитальный подход

Какие доходности принесли стратегии доверительного управления

Рынок доверительного управления (ДУ) продолжает уверенно расти за счет притока новых клиентов. Инвесторов привлекает не только высокая потенциальная доходность такого вида вложений, но и гибкая продуктовая линейка. За 12 месяцев, закончившихся первым полугодием 2021 года, приток частного капитала в ДУ управляющих компаний вырос на 42% и впервые превысил рубеж в 1 трлн руб.

Фото: Евгений Павленко, Коммерсантъ

Фото: Евгений Павленко, Коммерсантъ

Доверительное отношение

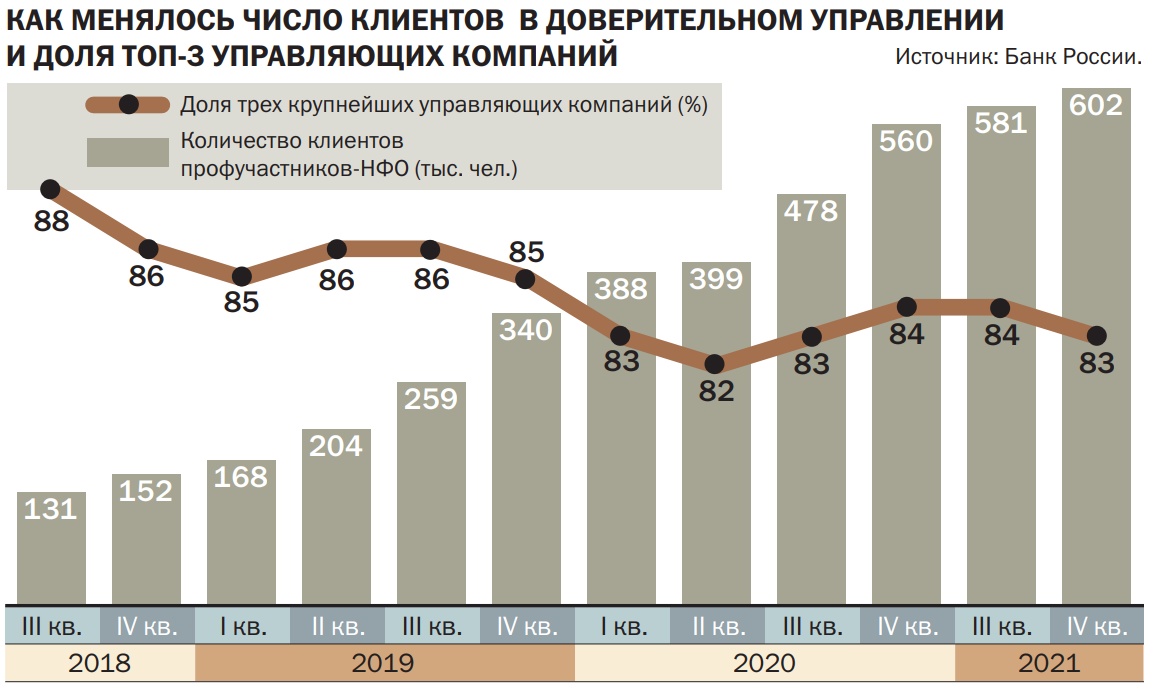

Высокий интерес физических лиц сохраняется и к другим типам ПИФов — интервальным и закрытым, а также к индивидуальному доверительному управлению (ИДУ). В рамках ИДУ физическому лицу предоставляются инвестиционные стратегии, как стандартные, так и уникальные, доступен широкий набор дополнительных сервисов и услуг, включающий ведение учета сделок, консультации, уплату налогов и многое другое.

По данным ЦБ, во втором квартале 2021 года совокупный объем портфелей физических лиц только в рамках стандартных стратегий ДУ вырос на 6%, до 406 млрд руб., что почти в полтора раза выше показателя второго квартала 2020 года. Количество клиентов увеличилось за квартал на 10 тыс., а за год — более чем на 220 тыс., до 549 тыс. человек.

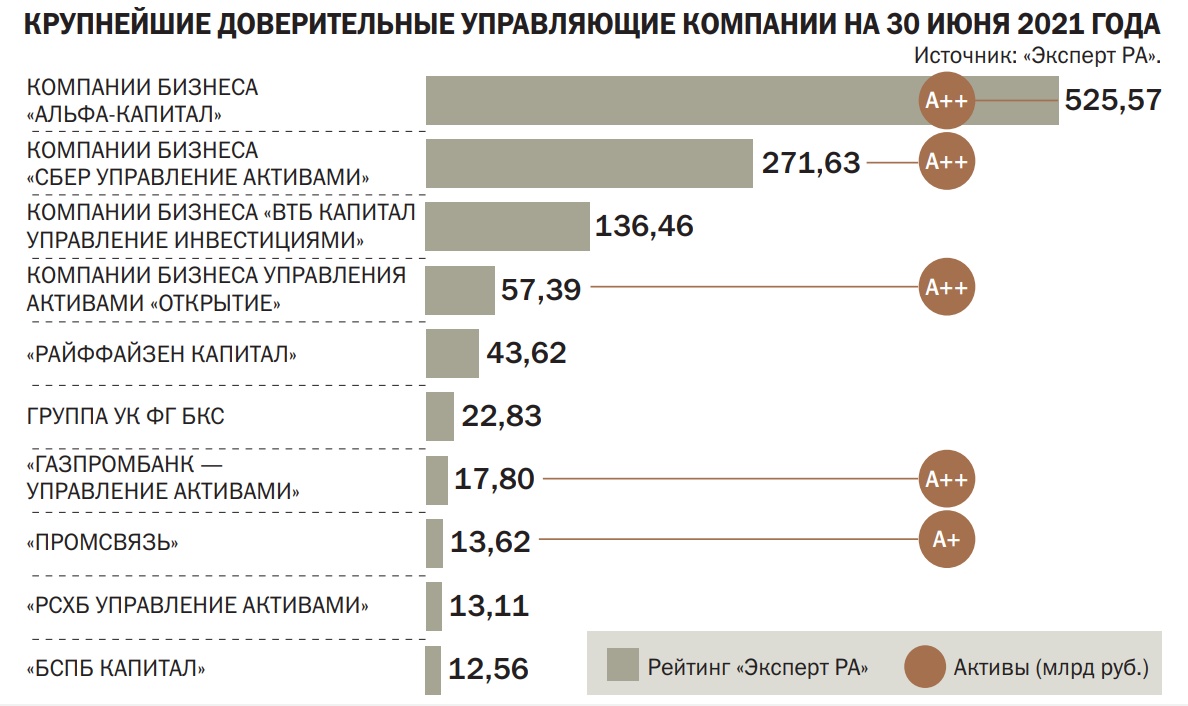

Помимо стандартных стратегий ДУ есть и уникальные стратегии, доступные ограниченному кругу клиентов. В целом объем рынка индивидуального доверительного управления физических лиц вырос за второй квартал на 5%, до 1,143 трлн руб., что на 42% выше показателя второго квартала 2020 года. Об этом свидетельствуют данные рейтингового агентства «Эксперт РА». При этом на три крупнейшие компании — «Альфа-Капитал», компании бизнеса «Сбер Управление активами» и компании бизнеса «ВТБ Капитал Управление инвестициями» — приходится около 90% всего рынка.

Состоятельный и основательный

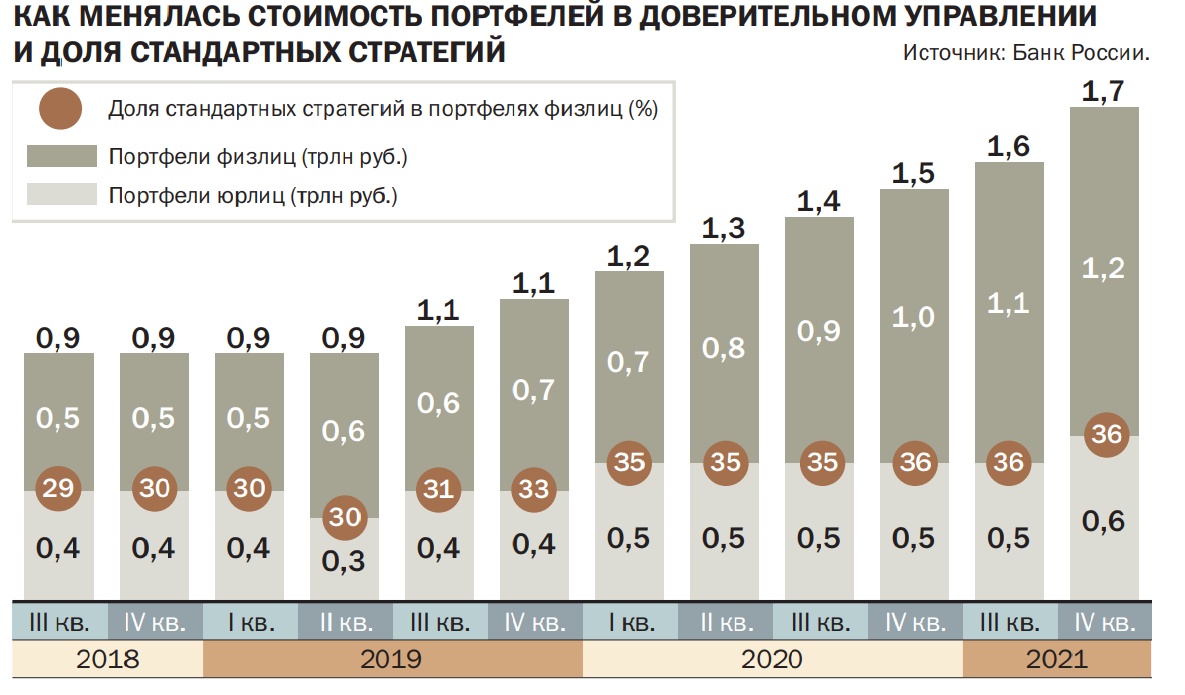

Услугами доверительного управления пользуются в основном состоятельные инвесторы. По оценкам Банка России, в целом по сегменту средний размер портфеля физических лиц составил к концу второго квартала 1,9 млн руб., а в рамках стандартных стратегий — только 0,7 млн руб. Основным объектом инвестирования всех портфелей ДУ физических лиц остаются облигации иностранных эмитентов (37% от общего объема активов, как и кварталом ранее), при этом растет доля паев резидентов (с 20% до 22% за квартал).

По словам главного исполнительного директора «ВТБ Капитал Инвестиции», старшего вице-президента ВТБ Владимира Потапова, среди состоятельных клиентов традиционно спросом пользуются стратегии доверительного управления, включающие рублевые и валютные облигации с низким инвестиционным риском. «Основу портфеля чаще всего составляли стратегии на рынке еврооблигаций с возможностью получать дополнительный доход за счет активного управления. От 20% до 50% портфеля (в зависимости от выбора уровня риска инвестором) в среднем приходилось на долю акций — российских и зарубежных»,— говорит директор Alfa Capital Wealth Андрей Бабиян.

Портфельное управление

В 2021 году участники рынка и финансовый регулятор отмечают растущий спрос на более рисковые классы активов — акции. По оценкам Банка России, к концу второго квартала в структуре топ-30 крупнейших стратегий выросла доля комбинированных стратегий (структурных продуктов) и стратегий, ориентированных на иностранные акции. Это произошло за счет снижения доли стратегий, в которых объектом инвестирования выступают облигации корпоративные и суверенные российских и иностранных эмитентов.

По мере роста финансовой грамотности, как считает директор по инвестициям УК «Открытие» Виталий Исаков, все больше число клиентов понимает, что рынок акций предлагает наибольший потенциал роста капитала при соблюдении рекомендуемых сроков инвестирования. Срочность таких инвестиций, по его словам, должна превышать три года. «В целом вложение в акции было общим трендом на рынке доверительного управления. Например, среди ПИФов наибольшей популярностью пользовались те, что вкладывают в акции»,— напоминает руководитель отдела управления акциями «Сбер Управление активами» Евгений Линчик.

Доходность портфелей физических лиц в рамках топ-30 стандартных стратегий

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Во втором квартале клиенты «Сбер Управление активами» активнее всего вкладывали средства в стратегии доверительного управления, инвестирующие в акции, но с элементами защиты. «Возможность вложиться в иностранные акции с высоким потенциалом роста и при этом ограничивать риски снижения доходности на определенном уровне максимально расширяет аудиторию от инвесторов с высокой толерантностью к риску до самых консервативных инвесторов, которые вкладывают только в облигации и не готовы к большим просадкам»,— пояснил Евгений Линчик. Андрей Бабиян отмечает интерес клиентов к мировому IT-сектору, бумагам ресурсных компаний, а также рынку Китая.

Сложность выбора

При работе с клиентами управляющие стремятся предложить им продукты, исходя из их риск-профиля, ожиданий по доходности, способности и желания брать на себя риск, горизонта инвестирования и других условий. «По каждой стратегии мы знакомим клиентов с историческими показателями риска и доходности и делимся своими ожиданиями по этим параметрам на будущее»,— рассказывает Виталий Исаков.

Впрочем, немаловажную роль при выборе стратегии играет не только ее «начинка», но и концепция, ее уникальность и неповторимость. По словам Евгения Линчика, инвестор должен видеть ценность управляющего не только в том, как тот позволяет ему заработать больше бенчмарка или индекса, но и в комплексном подходе к управлению портфелем и ограничению рисков по нему. «Это всегда сложные в техническом исполнении, но при этом эффективные решения»,— подчеркивает господин Линчик.

Определенное влияние на предпочтения частных инвесторов оказывает уже имеющийся портфель сбережений. Если у клиента есть портфель из акций, то ему, скорее всего, предложат более консервативные продукты либо акции компаний из других секторов экономики или географии. «Диверсификация остается одним из основных принципов инвестирования, поэтому текущие инвесторы часто выбирают стратегии, отличные по валюте и классам активов от уже существующего портфеля»,— отмечает Владимир Потапов.

Несмотря на то что клиенты ИДУ в большинстве своем более опытны, чем обычные частные инвесторы, и они при выборе стратегии ориентируются на исторические показатели. В связи с тем что большинство стратегий в доверительном управлении доступны ограниченному кругу лиц, результаты управления не раскрываются. Ориентиром могут выступать ежеквартальные оценки ЦБ, которые публикуются в «Обзоре ключевых показателей профессиональных участников рынка ценных бумаг».

Согласно последнему отчету Банка России, опубликованному в начале сентября, для оценки фактических показателей доходности анализируются данные по 30 крупнейшим стратегиям, на которые приходилось 70% от объема портфелей и 73% от числа клиентов. На годовом горизонте средневзвешенная доходность всего портфеля составила 8,6%, что почти вдвое выше ставок по депозитам, открытым годом ранее. Основной вклад в прирост портфеля внесли стратегии, ориентированные на российские акции (принесли доходность в среднем в 6%). Это ниже роста бенчмарка, так как индекс акций Московской биржи за тот же период вырос на 50%. Такое отставание от индекса в отчете ЦБ объясняется ориентацией на дивидендные акции в структуре вложений управляющих, в то время как основной вклад в прирост индекса внес рост котировок прочих акций.

Акции роста

В предыдущие годы из-за постоянно расширяющихся санкций российский рынок акций заметно отстал от ведущих мировых индексов, но в этом году ситуация изменилась. С начала года индекс Московской биржи вырос почти на 22%, закрепившись выше уровня 4000 пунктов. По данным Bloomberg, рублевый индекс по темпам роста занял 23-е место среди почти 100 ведущих мировых индексов. Более существенный рост продемонстрировали в основном рынки с меньшей капитализацией, в то же время ведущие европейские индексы поднялись только на 7,2–17%, азиатские выросли на 4–10%, американские прибавили 10–15%. Аутсайдером в этом году выступает бразильский индекс Bovespa, потерявший с начала года почти 10%.

Ключевыми факторами роста российского рынка акций стали отличная конъюнктура сырьевых рынков, восстановление корпоративных финансовых результатов, снижение опасений ужесточения санкций, отмечает директор по инвестициям УК «Открытие» Виталий Исаков. Переоценка санкционных рисков произошла после июньской встречи президентов США и России, по итогам которой они договорились о возобновлении диалога по стратегическим вопросам. Хотя снятия санкций не произошло, но снизилось общее геополитическое давление, что позволяет иностранным инвесторам более позитивно оценивать соотношение риск/доходность для российских активов.

По данным Bloomberg, российские компании торгуются исходя из коэффициента P/E (отношение капитализации к чистой прибыли за 2021 год) на уровне 10 при среднем значении по развивающимся рынкам 20. В дополнение к этому российские компании платят самые высокие в мире дивиденды по своим акциям. По оценкам управляющего активами «БКС Мир инвестиций» Андрея Русецкого, доходность индекса Московской биржи составляет 9%, выше показатель только у менее ликвидного чилийского рынка. Основные российские дивиденды приходятся на нефтегазовый и металлургический сектора, где многое зависит от цен на нефть и металлы, которые остаются на высоком уровне и каждый месяц добавляют чистую прибыль для дивидендов.

Доходность, сопоставимую с российским рынком акций, принесли стратегии, ориентированные на иностранные акции. По данным ЦБ, такие вложения за год принесли инвесторам в среднем 36,8%, но большая часть прироста пришлась на второе полугодие прошлого года. В первом квартале 2021 года доходность таких стратегий составила только 4,8%, а во втором квартале — и того меньше (2,4%). Замедление связано с тем, что лидер роста 2020 года — сектор высокотехнологичных компаний — в первом полугодии 2021-го оказался под давлением. Это можно связать с ростом доходностей по казначейским облигациям США во втором квартале. «Многие технологические компании обладают высокой чувствительностью к ставке дисконтирования, так как их денежные потоки, как правило, находятся в далеком будущем»,— поясняет Виталий Исаков.

Облигации

Снижение спроса инвесторов на консервативные стратегии, в основе которых лежат облигации российских и международных эмитентов, связано со слабыми результатами подобных стратегий. За 12 месяцев стратегии, ориентированные на российские облигации, принесли держателям только 1,5% чистой прибыли. При этом в первом полугодии текущего года стратегии не принесли никакого дохода, и это несмотря на то, что по облигациям выплачивается регулярный купон. Стратегии, ориентированные на облигации международных эмитентов, заработали за год 9,2%, но с начала этого года они преимущественно обесценивались. «Во втором квартале рубль укрепился относительно доллара примерно на 3%, это объясняет снижение по еврооблигационным стратегиям в рублевом выражении, однако валютные доходности были положительными»,— отмечает Андрей Бабиян.

Слабые результаты облигационных стратегий связаны с ростом инфляции в мире и в России. По итогам августа годовая инфляция в США составила 5,3%, в России она достигла отметки 6,67%. В таких условиях ФРС США планомерно ужесточает риторику, а ЦБ РФ повышает ключевую ставку. В итоге на рынках долгового капитала происходит рост ставок, что негативно сказывается на цене облигаций. По итогам первого полугодия доходность российских десятилетних ОФЗ выросла более чем на 1,25 процентного пункта, до 7,2% годовых. За это же время доходность десятилетних US Treasuries поднялась на 0,55 процентного пункта, до 1,5% годовых.

«Мы бы не назвали результат провальным. Большинство хороших стратегий на рынке облигаций показали, пусть небольшой, но доход.

На более длительных горизонтах хорошо управляемые облигационные портфели, как правило, значительно опережают и инфляцию, и ставки банковских депозитов»,— отмечает Виталий Исаков.

Перспективы

Жесткая монетарная политика ЦБ повышает вероятность победы над инфляцией и снижения ставок в будущем, подчеркивают аналитики. «По мере снижения инфляции до уровня в 4–4,5% можем увидеть разворот тренда, и рублевые облигации покажут на горизонте до конца 2022 года доходность, близкую к двухзначным цифрам, против 1–2% в этом году»,— считает Андрей Русецкий. По мнению Андрея Бабияна, долларовые еврооблигации остаются одним из самых сбалансированных классов активов по соотношению риск/доходность.

Высокий интерес сохранится и к стратегиям на основе российских акций. По оценкам Евгения Линчика, ресурсодобывающие компании останутся лидерами рынка до конца года. Управляющие отмечают, что на фоне роста мирового ВВП высокий потенциал сохраняет большая часть акций компаний стоимости, цикличных отраслей, имеющих высокую корреляцию с темпами роста экономики. «На фоне появления нового штамма СOVID инвесторы снижали экспозицию на предприятия реального сектора в связи с рисками медленного открытия экономик, что создало привлекательные условия для входа в эти активы. Рыночные оценки некоторых отраслей находятся на уровне начала 2021 года, несмотря на существенный прогресс в вакцинации населения и снятие многих ограничений»,— отмечает Андрей Бабиян.

Управляющие ожидают начала применения фискальных стимулов правительствами не только США, но и других развитых, а также развивающихся стран. Это дополнительно поддержит реальный сектор, доля которого доминирует на российском рынке. Определенным риском для российского рынка акций, как и для других рынков развивающихся стран, является политика ФРС США. Но как считает Евгений Линчик, даже в случае сворачивания стимулов обвала не будет, а инновации и растущие капитальные затраты смогут положительно повлиять на рост компаний и рынка в целом.

Ужесточение денежно-кредитной политики сильнее всего может повлиять на акции компаний роста, к которым относятся высокотехнологичные компании, но на российском рынке они слабо представлены. По словам Андрея Бабияна, сворачивание программ стимулирования влияет на все растущие компании, которые торгуются с мультипликаторами, значительно превышающими среднерыночный уровень. «В начале года такие акции дешевели на фоне роста долларовых ставок и до сих пор не восстановились до февральских максимумов, несмотря на достижение индексами исторических рекордов. В то же время мы наблюдали ротацию ряда компаний из растущих в стоимостные, для которых сворачивание стимулов и рост ставок в целом более благоприятны»,— считает господин Бабиян.

Для удовлетворения растущего спроса со стороны частных инвесторов управляющие готовы расширять продуктовое предложение, а также доступность услуг в онлайн-каналах продаж и обслуживания. Владимир Потапов рассказал «Деньгам», что с начала года его компания расширила линейку стратегий доверительного управления как на российском, так и на зарубежном рынках, и реализовала новые сервисы управляющей компании в приложении «ВТБ Мои инвестиции».