Частная медицина на Среднем Урале: настоящее и перспективы

Медицина — важнейшая составляющая уровня жизни населения. В Свердловской области, территория которой насыщена множеством экологически вредных объектов, а тяжелые природно-климатические условия больше способствуют потере, чем сохранению здоровья людей, современная и эффективная система здравоохранения — необходимое условие для обеспечения благосостояния жителей региона.

Фото: Александр Коряков, Коммерсантъ

Фото: Александр Коряков, Коммерсантъ

Современные подходы к управлению здоровьем требуют не только перераспределения объемов медицинской помощи, но и пересмотра инфраструктуры здравоохранения. Она должна соответствовать потребностям населения, обеспечивать оказание медицинской помощи в заданных объемах по видам и формам, но при этом не быть избыточной и оставаться эффективной. Одним из наиболее эффективных способов обеспечения таких требований является развитие в регионе частных лечебно-диагностических организаций.

По данным ФНС, в России 16,7 тыс. частных организаций, имеющих лицензию на медицинскую деятельность. Ежегодный прирост этой категории, по приблизительным подсчетам, составляет 1,7 тыс. При стартовом объеме инвестиций в 50 млн руб. — это 80 млрд руб. в год. Основной стимул для частников — неудовлетворенный спрос на доступную медицинскую помощь.

Региональный аспект

В Свердловской области частные медицинские учреждения занимают достаточно большое место. Так, из 2389 выданных региональным минздравом медицинских лицензий — 1413 получили частные медучреждения. Из 226 медицинских организаций, участвующих в реализации территориальной программы государственных гарантий бесплатного оказания гражданам медицинской помощи в Свердловской области на 2019 год — 54 частных.

Правда, 19 из 54 медучреждений — это медсанчасти предприятий, выведенные в отдельные юридические лица. Среди них семь больниц РЖД. По понятным причинам основная функция этих предприятий — обслуживание своих сотрудников. Совсем рыночными их считать нельзя. Только свободные от основной задачи мощности направлены на реализацию коммерческих задач, что роднит эту категорию медучреждений с государственными.

Независимые медицинские учреждения чувствуют себя вполне прилично в рамках взаимодействия с государственной системой здравоохранения. Наиболее ярким в этом формате является пример ООО «Уральский медицинский центр» (УМЦ). Этот проект — хороший пример симбиоза государственных больниц и частных медицинских организаций. Диализный центр «встраивается» в существующую и привычную для населения медицинскую инфраструктуру — городскую больницу.

На текущий момент УМЦ имеет 12 подразделений диализных центров. Четыре отделения расположены в Екатеринбурге, два в — Нижнем Тагиле. Есть отделения в Первоуральске, Среднеуральске, Каменске-Уральском, Красноуфимске, Асбесте и Краснотурьинске. Всего в клиниках обслуживаются 1217 человек — это более 60% всех диализных пациентов области.

До 2022 года еще в пяти населенных пунктах Свердловской области появятся собственные диализные клиники. Проект реализуется в рамках концессионного соглашения с правительством Свердловской области. Общие инвестиции в открытие клиник в Уральском медицинском центре оценивают в 250 млн руб. В сентябре 2020 года проект получил статус стратегического для Свердловской области, что гарантирует поддержку на всех уровнях.

Свердловская область — одна из наиболее продвинутых в части интеграции частных клиник в систему оказания высокотехнологичной медицинской помощи (ВМП). Из 29 медицинских организаций Свердловской области, оказывающих высокотехнологичную медицинскую помощь в рамках Территориальной программы государственных гарантий бесплатного оказания гражданам медицинской помощи, — семь частных.

ВМП в регионе занимаются семь частных клиник: «Здоровье 365», Екатеринбургский центр МНТК «Микрохирургия глаза», городская больница №41, «Новая больница», «Парацельс», Уральский клинический лечебно-реабилитационный центр (УКЛРЦ) и «УГМК-Здоровье». Максимальный объем ВМП частные клиники выполняют по профилям «офтальмология» («Микрохирургия глаза»), «травматология и ортопедия» (УКЛРЦ) и «сердечно-сосудистая хирургия» («Новая больница»). Директор ТФОМС Свердловской области Валерий Шелякин в интервью журналу «Вадемекум» отметил: «Та же “Новая больница” в своем роде уникальное медучреждение — будучи полностью частным, оно так давно встроено в систему оказания медицинской помощи на территории Екатеринбурга (в том числе в программу маршрутизации пациентов), что сами местные жители зачастую принимают его за обычную муниципальную больницу».

Следует отметить, что население региона достаточно активно пользуется медуслугами и помимо системы ОМС. По данным Росстата, расходы населения Свердловской области на медицинские услуги в последние годы стабильно составляют около 2% от общих (в сумме составляет более 17 млрд руб. в год). По объему добровольного медицинского страхования (ДМС) Свердловская область занимает пятое место в РФ (после Москвы, Московской области, Санкт-Петербурга и Татарстана). В абсолютных цифрах сборы по ДМС в 2018 году составили 456 182 тыс. руб., увеличившись на 26,8% к 2010 году.

Фото: Владислав Лоншаков, Коммерсантъ

Фото: Владислав Лоншаков, Коммерсантъ

Федеральное присутствие

Из 200 частных медицинских учреждений, действующих в РФ и вошедших в рейтинг АЦ «Вадемекум» по результатам 2019 года, в регионе присутствует 11. Четыре из них — федеральные сети (на текущий момент три, так как «Альфа-Центр здоровья» ушел из региона).

Наиболее успешной из федеральных структур в этом списке выглядит «Национальная медицинская сеть», вошедшая в регион через приобретение уже существовавших клиник «Здоровье 365». На текущий момент это одна из крупнейших сетей многопрофильных медицинских клиник, оказывающая медицинскую помощь в Екатеринбурге. По данным самой клиники, за прошедший год в ней зарегистрировано более 175 тыс. посещений. Сегодня сеть «Здоровье 365» входит в тройку самых известных и посещаемых клиник Екатеринбурга. В ближайших планах — строительство многопрофильного медицинского центра со стационаром и операционным блоком.

ГК «МедИнвестГрупп» открыла в июле 2020 года центр лучевой терапии в Свердловском областном онкологическом диспансере, реализованный на принципах государственно-частного партнерства (ГЧП). Объем инвестиций в проект составил более 700 млн руб. Комплекс станет частью реализуемого группой проекта по созданию центра ядерной медицины в регионе. Ожидается, что в ходе реализации проекта «МедИвестГрупп» запустит еще два новых проекта: центр лекарственной терапии в Екатеринбурге, клинико-диагностический центр и центр лекарственной терапии в Нижнем Тагиле. Кроме того, к концу 2023 года в Свердловском онкодиспансере начнет принимать пациентов по системе ОМС центр радионуклидной терапии.

Федеральная сеть клиник «Будь здоров» была создана «Ингосстрахом» в 2005 году и ориентирована на обслуживание клиентов, прикрепленных по программе добровольного медицинского страхования (ДМС). На текущий момент медучреждение в Екатеринбурге закрыто, но остается достаточно большая клиника в Каменске-Уральском.

Местные игроки

В рейтинг местных негосударственных медицинских учреждений входят «УГМК-Здоровье», городская больница №41, «Гармония», «Доктор плюс», «Парацельс», «Эдельвейс», «СМТ-Клиника». Суммарно они насчитывают 41 точку, из которых 14 приходится на «Доктор плюс».

Их суммарная выручка в 2019 году составила около 4 млрд руб., из которых более 40% приходится на «УГМК-Здоровье». Прирост результатов по сравнению с предыдущим годом составил более 12%, причем объемы выручки выросли у всех участников списка. Лидером роста стал «Эдельвейс» — более чем в 1,5 раза, клиника «УГМК-Здоровье» выросла на 16%. Нужно учесть, что в рейтинг почему-то не попал один из крупнейших операторов регионального рынка медуслуг — «Новая больница» (которая уже упоминалась выше) с выручкой около 1,5 млрд руб. Сумма сопоставима с показателями клиники УГМК.

Фото: Марина Молдавская, Коммерсантъ

Фото: Марина Молдавская, Коммерсантъ

Кадровый фактор

Если федеральные сети медицинских учреждений снижают свою активность в Свердловской области, то местные операторы медицинских услуг вполне заметно наращивают обороты. Рискнем предположить, что решающим фактором в данном процессе выступает нехватка медицинских кадров. Важность этого фактора отмечают, например, EY в своем «Исследовании рынка коммерческой медицины в России в 2018–2019 годы» и BusinesStat в своем «Анализе рынка медицинских услуг в России в 2015–2019 годы, оценке влияния коронавируса и прогнозе на 2020–2024 годы».

Так, в отчете EY говорится: «Участники исследования отмечали возросшую избирательность пациентов в отношении репутации врачей, в том числе тщательное изучение информации и отзывов о конкретных специалистах на ресурсах лечебных учреждений, сайтах отзывов и медицинских агрегаторов. Также респонденты упоминали о том, что у пациентов есть любимые врачи в разных клиниках, особенно в тех направлениях, где необходимо постоянное наблюдение у одного специалиста (например, в гинекологии, педиатрии или в случае хронических заболеваний)».

По данным исследования BusinesStat, главными факторами лояльности коммерческим клиникам в Москве пациенты называли высокую квалификацию врачей и эффективное лечение, а в целом по России — полноценность приема, эффективность лечения, хорошее соотношение между ценой и качеством и высокую квалификацию врачей. Более того, EY отмечает, что «подавляющее количество опрошенных в качестве ключевой проблемы обозначили нарастающую конкуренцию со стороны государственных учреждений за врачебный персонал, что может в дальнейшем привести к оттоку части пациентов из частных клиник».

По данным Росстата, Свердловская область занимает 58-е место по количеству врачей и 41-е место по количеству среднего медицинского персонала на 10 тыс. населения среди субъектов РФ. Это говорит о том, что регион испытывает вполне серьезную нехватку врачебных кадров (по данным правительства Свердловской области, на начало 2020 года — около 700 специалистов).

Для инорегиональных частных медицинских учреждений такая ситуация обозначает необходимость конкурировать за персонал еще и с местными частными игроками, которые укоренены в медицинскую среду региона. Наиболее яркий пример — «УГМК-Здоровье», генеральный директор которого Михаил Скляр восемь лет занимал пост министра здравоохранения Свердловской области.

Кроме того, ведомственные больницы, которые не ограничены тарифными рамками в государственных медучреждениях и экономической эффективностью в частных, составляют серьезную конкуренцию в привлечении необходимых им специалистов. Наиболее яркий пример — сеть клиник РЖД.

Таким образом, тесная интеграция в региональное медицинское сообщество, обусловливающая возможность привлечения «знаковых» персоналий во врачебной среде, очевидно, является существенным фактором для успеха медицинского учреждения вне зависимости от его принадлежности. Собственно, это мы и наблюдаем: из четырех серьезных федеральных сетей, заходивших на медицинский рынок Свердловской области, комфортно себя чувствуют «Национальная медицинская сеть», сохранившая инфраструктуру и местный бренд «Здоровье 365», и «МедИнвестГрупп», действующая в формате симбиоза со Свердловским областным онкологическим диспансером. Клиники федеральных страховщиков, зашедшие в Екатеринбург самостоятельно, уже закрылись.

Можно отметить, что рынок многопрофильных частных медицинских учреждений в Свердловской области, несмотря на потенциал развития (см. темпы роста местных частных медучреждений), не особенно расположен к инорегиональным участникам. Их вхождение в регион без наличия уникального для территории и интересного для региональных органов власти предложения достаточно затруднительно. Скорее всего, в перспективе, с учетом ограничений в части покупательной способности населения, повышения качества государственной медицины и ограниченного кадрового ресурса, возможности для прихода новых частных медицинских учреждений будут сильно ограничены.

Свободные ниши

В секторе частной медицины есть ниши, ситуация в которой заметно отличается от вышеприведенной. Для примера разберем рынок лабораторной диагностики. В большинстве случаев лабораторные исследования необходимы для правильной постановки диагноза, поэтому востребованность данных услуг прямо коррелирует с востребованностью медицинских. В государственных медучреждениях данная сфера обычно интегрирована в общую систему оказания медицинских услуг, хотя технологически и организационно медицинские лаборатории и там отделены от клинических учреждений. В частной медицине предприятия лабораторной диагностики организационно зачастую никак не связаны с собственно медицинскими учреждениями, что не мешает им взаимодействовать к взаимной выгоде.

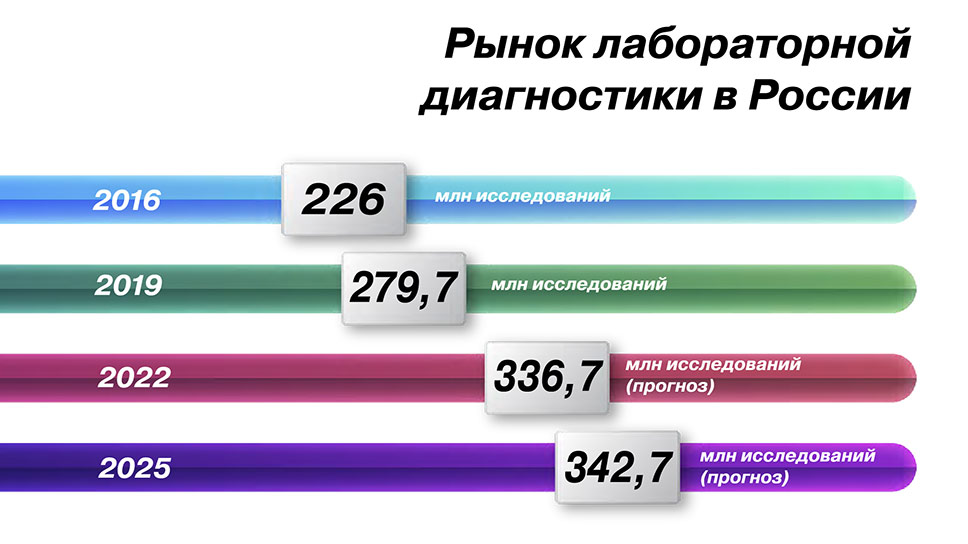

По оценкам BusinesStat, за 2016–2019 годы в России объем рынка лабораторной диагностики относительно стабилен (увеличение за четыре года на 2,8%: с 272,2 до 279,7 млн исследований). Число проводимых лабораторных исследований ежегодно росло как в государственных медучреждениях, так и в коммерческих лабораториях.

Фото: Владислав Лоншаков, Коммерсантъ

Фото: Владислав Лоншаков, Коммерсантъ

В 2020 году объем российского рынка услуг медицинских лабораторий резко вырос и достиг 330,6 млн исследований, что на 18,2% превысило значение 2019 года. Впрочем, причина понятна — масштабное проведение исследований на выявление коронавируса. Объем прочих исследований сократился в связи со снижением доступности медпомощи по направлениям, не связанным с лечением COVID-19.

Дальнейшее развитие рынка будет зависеть от стабилизации эпидемической ситуации в стране. В 2021 году ожидается, что тестирование на коронавирус будет по-прежнему актуальным, при этом восстановятся объемы исследований, не связанных с коронавирусом. В результате, численность проведенных лабораторных исследований в России ориентировочно составит 373,7 млн, что на 13% превысит значение 2020 года.

В 2022–2023 годы BusinesStat прогнозирует сокращение объема российского рынка лабораторной диагностики до 336,7 млн исследований за счет уменьшения числа проводимых тестов на коронавирус. Дальнейший рост рынка будет поддерживаться в основном за счет наращивания объемов исследований, не связанных с коронавирусом. В результате, к 2025 году ожидаемая численность проведенных лабораторных исследований в России достигнет 342,7 млн, что на 22,5% превысит значение 2019 года. То есть в течение ближайших 4–5 лет объем исследований вырастет приблизительно на четверть по сравнению с допандемическим периодом.

Что касается Свердловской области, то по данным регионального минздрава, количество лабораторных исследований достаточно стабильно растет. Причем, если с 2005-го по 2014 год рост составлял 3–4%, то после спада в 2015–2016 годы с 2016 года темпы прироста составляют около 10–11% в год. В результате чего их количество с 2010 года выросло приблизительно на треть. Понятно, что эти цифры не полностью отражают ситуацию, так как фиксируют только количество исследований, выполненных в подведомственных региональному министерству учреждениях, однако сама по себе тенденция вполне очевидна.

Количество лабораторных исследований будет продолжать увеличиваться, учитывая, что в соответствии со «Стратегией развития здравоохранения Свердловской области до 2035 года», «в ближайшие 10–15 лет в сохранении здоровья населения будет увеличиваться роль широкомасштабной диспансеризации различных групп населения, построенной на основе алгоритма, предусматривающего проведение ежегодных профилактических осмотров детей всех возрастных категорий и ежегодную диспансеризацию не менее 23% взрослого населения».

Основными направлениями роста, скорее всего, станут исследования в сфере онкологии, сердечно-сосудистых болезней, а также диагностики врожденных наследственных заболеваний у новорожденных детей. Именно эти направления прописаны в качестве приоритетных в региональной составляющей федерального проекта «Здравоохранение».

В регионе присутствуют пять крупнейших частных сетевых клинико-диагностических лабораторий РФ: «Инвитро», «Гемотест», «Хеликс», «Ситилаб», KDL. Их лаборатории берут на себя основную нагрузку в части клинических исследований населения, выходящих за пределы государственных лабораторий. Роль местных самостоятельных диагностических лабораторий невелика. Это легко объяснимо — в данной сфере доступ к высокотехнологичному (соответственно, и дорогостоящему) оборудованию заметно важнее уровня персонала, и вследствие этого финансовые возможности федеральных игроков на этом рынке позволяют им не только сохранять, но и расширять свою сферу присутствия в регионе.

В некоторых случаях сами медицинские учреждения интегрируют лабораторные сети в свою инфраструктуру. Примером может служить региональная сеть частных клиник «Эдельвейс», которая передала все клинические исследования «Ситилаб». В данной ситуации клиника сэкономила на оборудовании для исследований, а лаборатория получила целевой доступ к базе пациентов клиники.

Соответственно, перспектива для вхождения на рынок лабораторной диагностики Свердловской области существует, особенно если учесть рост объемов при параллельном уменьшении количества клинико-диагностических лабораторий в Свердловской области со 171 в 2010 году до 150 в 2017 году (более свежих данных нет, но вряд ли тенденция изменилась при сохранении общих подходов). Да, государственные действующие лаборатории становятся крупнее, но доступность все равно уменьшается.

К сожалению, у нас нет конкретных оценок по рынку реабилитационных услуг, паллиативной медицины, в том числе хосписов, патронажного ухода, пластической хирургии и косметологии и т.п. Однако, сопоставляя существующие в стране тенденции и текущую ситуацию в Свердловской области, можно предположить, что и в этой сфере есть незаполненные сектора, доступные для инвестиций и понятные руководству региональной медициной.

Таким образом, при вхождении на рынок Свердловской области обязательно нужно учитывать приоритеты региональной системы здравоохранения. В данном случае можно рассчитывать на содействие региональных властей с точки зрения поддержки размещения медицинских объектов, организации взаимодействия с местным медицинским сообществом, включения в систему ОМС, а также маршрутизации пациентов в сторону новой инфраструктуры.

Читайте другие материалы проекта