Ставки больше есть

Чего ожидать инвесторам и вкладчикам от повышения ключевой ставки ЦБ

Российский Центробанк резко ужесточает денежно-кредитную политику, борясь с инфляцией, в то время как ФРС США готовится к сворачиванию стимулирующих мер. В этих условиях частным инвесторам имеет смысл пересмотреть структуру портфеля в пользу более консервативных инструментов, длинных рублевых гособлигаций,— тем более что на существенный рост доходности депозитов рассчитывать не приходится.

Фото: Эмин Джафаров, Коммерсантъ / купить фото

Фото: Эмин Джафаров, Коммерсантъ / купить фото

Ставки в гору

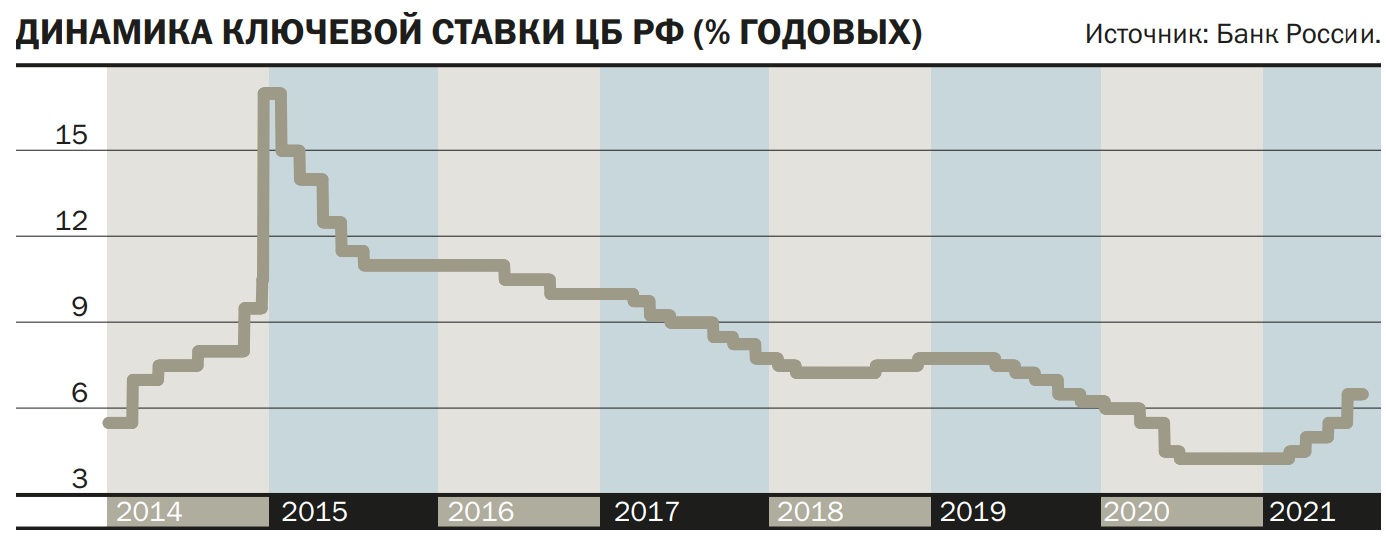

Основная цель Банка России — сдержать рост инфляции. По данным Росстата, в июне этого года инфляция достигла 6,51% в годовом выражении — это максимальное значение показателя с сентября 2016 года, то есть за последние пять лет. «Вклад в инфляцию со стороны устойчивых факторов возрос в связи с более быстрым расширением спроса по сравнению с возможностями наращивания выпуска. C учетом высоких инфляционных ожиданий это значимо сместило баланс рисков для инфляции в сторону проинфляционных и может привести к более продолжительному отклонению инфляции вверх от цели. Принятое решение по ключевой ставке направлено на ограничение этого риска и возвращение инфляции к 4%»,— говорится в пресс-релизе ЦБ. При этом регулятор не исключил возможности дальнейшего ужесточения денежно-кредитной политики: «Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях». Риторика была смягчена. По заявлению регулятора, на следующих заседаниях будет оцениваться целесообразность повышения ставки в зависимости от поступающих данных, в то время как в июне соответствующая формулировка была предельно жесткой и утверждала необходимость дальнейшего повышения ключевой ставки на ближайших заседаниях. Тем не менее эксперты считают сценарий дальнейшего роста ставки наиболее вероятным.

Ключевая ставка уже превысила долгосрочный нейтральный диапазон, определенный Центробанком в 5–6%. То есть формально денежно-кредитная политика перешла в область умеренно жесткой. Но с учетом фактической годовой инфляции вблизи 6,5% реальная ключевая ставка сейчас только перешла из отрицательной зоны к нулевым значениям, что можно трактовать как переход от мягкой ДКП к нейтральной, отмечает руководитель отдела макроэкономического анализа ФГ «Финам» Ольга Беленькая. «Мы полагаем, что ключевая ставка до конца года может быть повышена еще — до 6,75–7%, но с учетом ожидаемого сезонного ослабления инфляционного давления в августе-сентябре и вероятного начала снижения инфляции в годовом выражении с осени пока не закладываем в базовый сценарий более высокие прогнозы значения ставки»,— говорит она.

Вероятность дальнейшего ужесточения денежно-кредитной политики Банка России остается высокой, поскольку, несмотря на то что во второй половине июля в потребительском сегменте усилились дефляционные процессы, риски сохранения инфляции на высоком уровне более продолжительный период времени остаются значимыми, полагает главный аналитик ПСБ Денис Попов. По его мнению, на сохранение значимых инфляционных рисков указывает продолжающийся рост инфляционных ожиданий населения. Кроме того, бизнес все еще фиксирует рост закупочных цен и переносит увеличение издержек на потребителя. Также есть риски поддержания высокой инфляции за счет быстрого роста номинальных зарплат (за январь—май 2021 года он составил 8,8% в годовом выражении) и возврата безработицы к докризисным значениям, что приводит к повышению потребительской активности. «Наш текущий прогноз предполагает повышение ключевой ставки ЦБ до 7% до конца года»,— заключает Денис Попов.

Инфляционные ожидания населения достигли достаточно высокого уровня. Согласно августовскому опросу ООО «ИнФОМ», проводимому по заказу ЦБ, граждане оценивают инфляцию в ближайшие 12 месяцев в 13,4%. По данным мониторинга Банка России, краткосрочные ценовые ожидания предприятий снизились, но остались вблизи многолетних максимумов. Прогнозы инфляции профессиональных аналитиков на 2021 год повысились и находились в интервале 5,4–5,7%.

Несмотря на наблюдаемое с июля замедление инфляции, Банк России по-прежнему имеет основания для продолжения ужесточения денежно-кредитной политики, полагает старший экономист банка «Открытие» Максим Петроневич. В то же время он считает, что потенциал увеличения ключевой ставки во многом исчерпан, и не исключает ее стабилизацию на достигнутом уровне. «В настоящее время дальнейшее ужесточение денежно-кредитной политики уже не предопределено, как раньше»,— считает портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист. Ставка, по его мнению, может как остаться на текущем уровне, так и продолжить рост.

Своим последним повышением ключевой ставки сразу на 1% Центральный банк послал четкий сигнал, что цель в 4% будет достигнута любой ценой, полагает управляющий активами «БКС Мир инвестиций» Андрей Русецкий. «Мы уже прошли пик по инфляции, и следует ориентироваться на ее замедление,— считает он.— Однако в ближайшие месяцы инфляция останется на высоком, более 6%, уровне, и мы ожидаем еще одно повышение ставки до уровня в 7,0%». Это будет финальный аккорд Центрального банка, уверен эксперт. А в 2022 году, по его мнению, можно будет говорить о снижении ставки.

Мимо вкладов

Рост ключевой ставки Центрального банка традиционно приводит к росту ставок и во всех других сегментах рынка, в частности, по банковским вкладам и кредитам. Но сейчас данный эффект не особо заметен. Пока рост ключевой ставки слабо транслировался в повышение банковских ставок по депозитам: при повышении ключевой ставки с начала года на 225 б. п., с 4,25% до 6,5%, максимальная ставка по депозитам десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц, за тот же период повысилась лишь немногим более чем на 100 б. п. (с 4,49% на начало года до 5,55% в третьей декаде июля), т. е. ставки по депозитам все еще остаются ниже, чем годовая инфляция, отмечает Ольга Беленькая.

Разумеется, корреляция между ключевой ставкой и ставками по кредитам и депозитам — нелинейная, кроме того, кредитно-депозитные ставки реагируют на изменение ставки ЦБ с некоторым временным лагом, иногда — до нескольких месяцев. Однако в нынешней ситуации, возможно, эта связь между ставками если и не совсем прервется, то будет крайне слабо выраженной в силу того, что рынок не верит в то, что нынешний рост ставки ЦБ носит долгосрочный характер.

«Ожидания участников рынка заякорены на идее о временном характере роста инфляционного давления»,— говорит Денис Попов. Он обращает внимание на то, что консенсус-прогнозы по инфляции устойчиво указывают, что уже к концу 2022 года она вернется к целевому значению Центробанка в 4%. Это позволит регулятору через год-два опустить ключевую ставку в диапазон нейтральной денежно-кредитной политики, до 5–6%. Данные ожидания сдерживают процесс повышения рыночных процентных ставок по долгосрочным инструментам, в первую очередь на повышение ключевой ставки реагирует цена краткосрочных финансовых инструментов. Кроме того, Денис Попов отмечает, что высокая конкуренция на банковском рынке ограничивает трансляцию действий ЦБ на рыночные ставки.

«Ставки по коротким кредитам и по вкладам зависят скорее от доходностей по коротким ОФЗ. А в доходности коротких ОФЗ закладываются ожидания по будущим, а не текущим, значениям ключевой ставки»,— говорит Евгений Жорнист.

В связи с происшедшим ростом ключевой ставки с увеличением стоимости фондирования столкнулись все универсальные банки, отмечает Максим Петроневич. Он обращает внимание на то, что рост депозитных ставок будет иметь более выраженный характер для депозитов юридических лиц. «В отличие от депозитов населения, депозиты юридических лиц по большей части имеют срок до трех месяцев, поэтому их доходность больше связана со ставкой денежного рынка и ключевой ставкой»,— поясняет эксперт.

Что касается кредитных продуктов, то, по мнению Максима Петроневича, рост ключевой ставки коснется рыночной ипотеки, а также и потребительского беззалогового кредитования (с учетом происшедшего в июле и предстоящего в октябре ужесточения требований ЦБ к формированию банковских резервов под розничные ссуды). Для юридических лиц, особенно крупного бизнеса, рост ставок по кредиту будет заметно меньше, поскольку крупные игроки имеют доступ на долговой рынок, где стоимость заимствования во многом определяется «бенчмарком» — доходностью государственных облигаций. Вместе с тем среднему и малому бизнесу, не имеющим доступа к долговому рынку, следует ждать заметного роста ставок.

Болезнь роста

Повышение ключевой ставки Банка России может иметь ряд серьезных макроэкономических последствий, в частности, замедление экономического роста.

Дальнейшее повышение процентных ставок по кредитам и депозитам вслед за ключевой ставкой будет тормозить рост кредитования и способствовать повышению привлекательности рублевых сбережений, полагает Ольга Беленькая. И то и другое может замедлять рост потребления (что будет способствовать снижению инфляционного давления со стороны спроса) и снижать доступность кредитов для бизнеса (что может сдерживать не только совокупный спрос, но и совокупное предложение).

Кредитование банков оказывает существенное влияние на потребительские расходы населения, отмечает Максим Петроневич. Так, во втором квартале 2021 года прирост расходов населения на товары и услуги к аналогичному периоду 2019 года в реальном выражении составил около 1,7%, притом что реальные располагаемые доходы населения снизились на 0,8%. При этом во втором квартале 2019 года банки нарастили портфель авто- и потребительских кредитов на 0,5 трлн руб., а во втором квартале 2021 года — 0,9 трлн руб. Таким образом, дополнительный «кредитный импульс» во втором квартале этого года составил около 0,4 трлн руб., или 2,7% совокупных расходов населения на покупку товаров и услуг; без учета этих дополнительных средств изменение реальных расходов населения составило бы минус 1%, что гораздо лучше согласуется с динамикой доходов (минус 0,8%).

«Сейчас экономика восстанавливается сильнее ожиданий Банка России, что и позволяет регулятору прибегать к более жесткой монетарной политике для борьбы с ростом цен. Хотя, конечно, при прочих равных более жесткие монетарные условия будут приводить к сокращению темпов роста экономики»,— говорит Евгений Жорнист.

Побочным эффектом жесткой денежно-кредитной политики может стать определенное охлаждение экономической активности, ведь доступ к кредитам усложнится, соглашается Денис Попов. Но в краткосрочной перспективе указанный негативный эффект ограничен, так как доходы экономических субъектов быстро растут, а в среднесрочной перспективе риски будут нивелированы ожидаемым смягчением денежно-кредитной политики.

«Основной целью Центрального банка является контроль за инфляцией и безработицей, а рост экономики не его мандат, это прерогатива правительства. Контроль за инфляцией и формирование реальных ставок могут стать основой для перехода от количественного роста ВВП к качественному»,— считает Андрей Русецкий.

«На наш взгляд, ужесточение денежно-кредитной политики, тем более сопровождаемое планируемым переходом от стимулирующей бюджетной политики к нейтральной, может способствовать замедлению роста российской экономики уже с конца этого года и особенно — в будущем году. Новый прогноз ЦБ предполагает снижение темпов роста ВВП с 4–4,5% в 2021 году до 2–3% в 2022–23 годах, причем прогноз на текущий год повышен по сравнению с апрельским, а на будущий — снижен. Наш прогноз предполагает рост российской экономики в текущем году на 3,3–3,6%, а в будущем на 2,6–2,8%»,— описывает сценарий замедления экономического роста Ольга Беленькая.

Прыжок в длину

Замедление темпов экономического роста потенциально может привести к снижению прибылей компаний и, как следствие,— к снижению привлекательности их акций. Да и в целом повышение ставок по инструментам с фиксированной доходностью (например, по банковским вкладам) повышает их привлекательность относительно акций. Однако эксперты полагают, что соответствующие эффекты будут крайне незначительными.

«На рынок акций прямого влияния от повышения ставки ЦБ не будет,— полагает Андрей Русецкий.— Но возможно косвенное воздействие через укрепление рубля, которое снизит рублевые доходы экспортеров и позитивно для компаний, работающих на внутреннем рынке. Укрепление рубля уже позитивно сказывается на котировках акций банков, "Яндекса", потребительских компаний».

Вероятное замедление роста российской экономики для рынка акций будет иметь не столь уж большое значение, важнее будет динамика прибылей отдельных секторов и компаний и общий аппетит к риску на мировых рынках, считает Ольга Беленькая. «Повышение ключевой ставки и увеличение привлекательности рублевых депозитов может означать возможное замедление притока средств розничных инвесторов на фондовый рынок. Однако мы ожидаем, что интерес населения к инвестированию на фондовом рынке сохранится и в целом перспективы российских акций остаются привлекательными с учетом сильной представленности на нашем рынке сырьевых компаний, что в периоды повышенной глобальной инфляции сырье может рассматриваться как хедж от обесценения денежных средств и высоких значений дивидендной доходности»,— добавляет она.

Для внутреннего фондового рынка риски от ужесточения денежно-кредитной политики Банка России ограничены, полагает Денис Попов. «Конъюнктура рынка акций больше реагирует на изменение ликвидности в системе,— поясняет он.— В отечественной финансовой системе сохраняется профицит ликвидности, и пока ожиданий по формированию структурного дефицита ликвидности нет. Это значит, что котировки акций в большей степени продолжат реагировать на настроения глобальных рынков, рост мировой экономики, сырьевые цены».

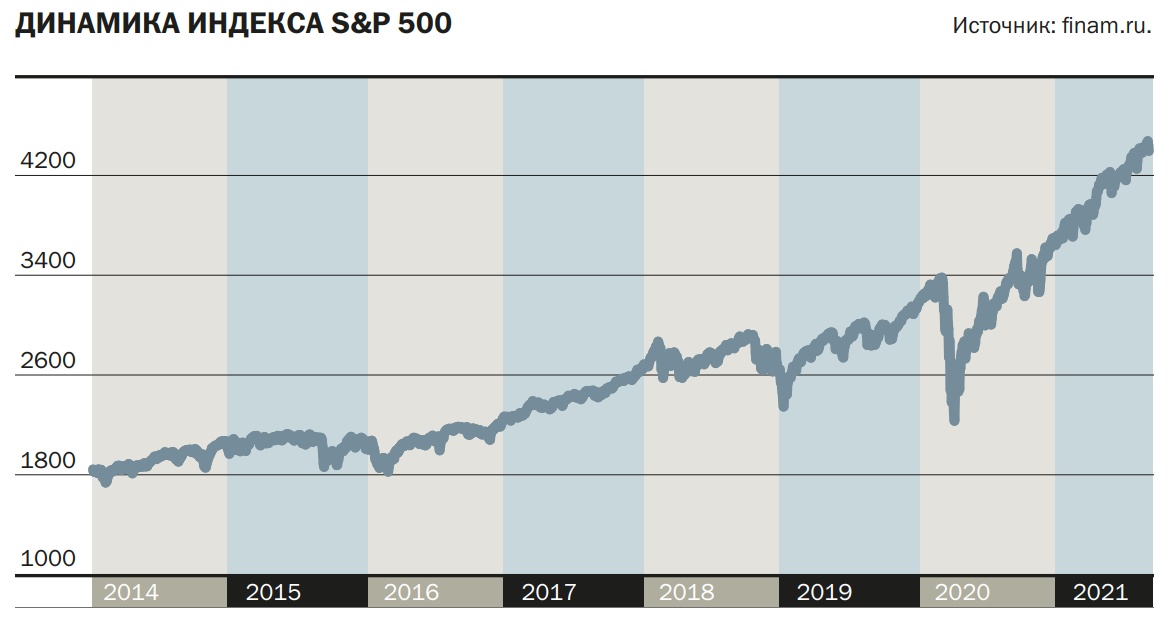

Вместе с тем на глобальных рынках сейчас как раз близки большие перемены. «Учитывая, какой разгон взяли экономика, инфляция и финансовые рынки, вскоре стоит ожидать начала tapering — сокращения программы ежемесячной скупки активов»,— говорит ведущий стратег по глобальным рынкам акций «Атона» Алексей Каминский. Он напоминает, что ФРС начиная с июля 2020 года скупает американские гособлигации и ипотечные бумаги на сумму $120 млрд, эта дополнительная ликвидность попадает на фондовый рынок. Во время предыдущего tapering, в 2013 году, фондовый рынок США скорректировался вниз на 6% после объявления о намерении скоро начать сокращение скупки активов, а через полгода, после фактического начала tapering,— еще на 6%; правда, в период между этими двумя обвалами рынок вырос на 11%.

«Сворачивание стимулирующих мер не сильно повлияет на рынок, поскольку объем РЕПО с ФРС уже достиг $1 трлн и американскому центробанку нет смысла вбрасывать ликвидность на рынок, когда игроки возвращают ему эту ликвидность»,— отмечает Андрей Русецкий. Тем не менее серьезных пертурбаций ожидать можно. Сокращение монетарной поддержки, а затем и начало повышения ставки ФРС может усилить волатильность на мировых финансовых и сырьевых рынках, способствовать повышению доходностей гособлигаций США, укреплению курса доллара и оттоку части спекулятивного капитала с развивающихся рынков, что может оказать давление на курсы валют emerging markets и рыночные цены активов, считает Ольга Беленькая.

«C учетом ожиданий более раннего, чем предполагалось, сворачивания сверхмягкой монетарной политики ФРС есть значимый риск усиления турбулентности на глобальных финансовых рынках в течение ближайшего года»,— соглашается Денис Попов. Он полагает, что инвесторам сейчас целесообразно придерживаться более консервативной стратегии с относительно высокой долей инструментов с фиксированной доходностью в портфелях.

И в этом плане как раз сейчас у инвесторов есть хороший шанс пересмотреть структуру портфеля — все опрошенные «Деньгами» эксперты сходятся во мнении, что на фоне текущей денежно-кредитной политики Банка России крайне привлекательно выглядят длинные рублевые гособлигации.

«В настоящий момент доходность десятилетних ОФЗ опустилась ниже 7% годовых — ранее на таком уровне она находилась в середине марта этого года»,— отмечает Максим Петроневич. Несмотря на рост ключевой ставки до 6,5% и обновленный прогноз, допускающий ее дальнейшее увеличение вплоть до 7,5% к концу года, рынки начинают отыгрывать назад свои ожидания по росту ставки на основании макроэкономических данных. После завершения цикла ужесточения денежно-кредитной политики можно ожидать всплеск спроса на ОФЗ: последующее снижение уровня ставок позволит рассчитывать не только на высокий купонный доход, но и на заметную рыночную переоценку пропорционально срочности облигации. «Учитывая, что потенциал роста ключевой ставки во многом исчерпан, можно рекомендовать постепенное увеличение доли вложений в инструменты с фиксированной доходностью в инвестиционном портфеле»,— заключает эксперт.

«Сейчас мы уже находимся на излете цикла повышения ключевой ставки и, соответственно, на излете цикла роста доходностей по облигациям.

В этой связи, конечно, можно говорить о том, что облигации уже стали привлекательным инструментом для инвестиций. Особенно это бросается в глаза на фоне ставок по вкладам, которые уже начали подрастать, но все еще сильно ниже доходностей по облигациям»,— соглашается Евгений Жорнист.

Инвесторы в длинные облигации уже могут не принимать в расчет возможность дальнейшего повышения ставки Банка России, а рассматривать перспективы нормализации ситуации и снижения инфляции до 4%, рассуждает Андрей Русецкий. При таком уровне инфляции текущая доходность длинных десятилетних ОФЗ будет иметь премию в 3% над инфляцией, против 2% в нормальной ситуации. Поэтому можно ожидать снижения на 1 процентный пункт, что приведет к росту стоимости бумаг на 6–7%, плюс — инвестор получит семипроцентный купон; таким образом, можно ожидать получение двухзначных доходностей до конца 2022 года. Такая же логика и для корпоративных облигаций, где сроки погашения короче, но выше купон. «Сейчас инвесторам в облигации логично увеличивать дюрацию своего портфеля, приобретая длинные ОФЗ или корпоративные облигации»,— заключает Андрей Русецкий.