Гражданам не хватает на автокредиты

Падение доходов снижает выдачи

В сегменте автокредитования уже второй месяц снижаются выдачи в количественном и объемном выражении. Этому способствовало снижение доходов населения, а также отказ от перезапуска госпрограмм льготного автокредитования. Уровень просроченной задолженности вырос на 5% с начала года. Банки и дилеры в таких условиях перестраивают работу, акцентируя ее на вторичном рынке, хотя и его возможности уже ограничены.

Фото: Эмин Джафаров, Коммерсантъ / купить фото

Фото: Эмин Джафаров, Коммерсантъ / купить фото

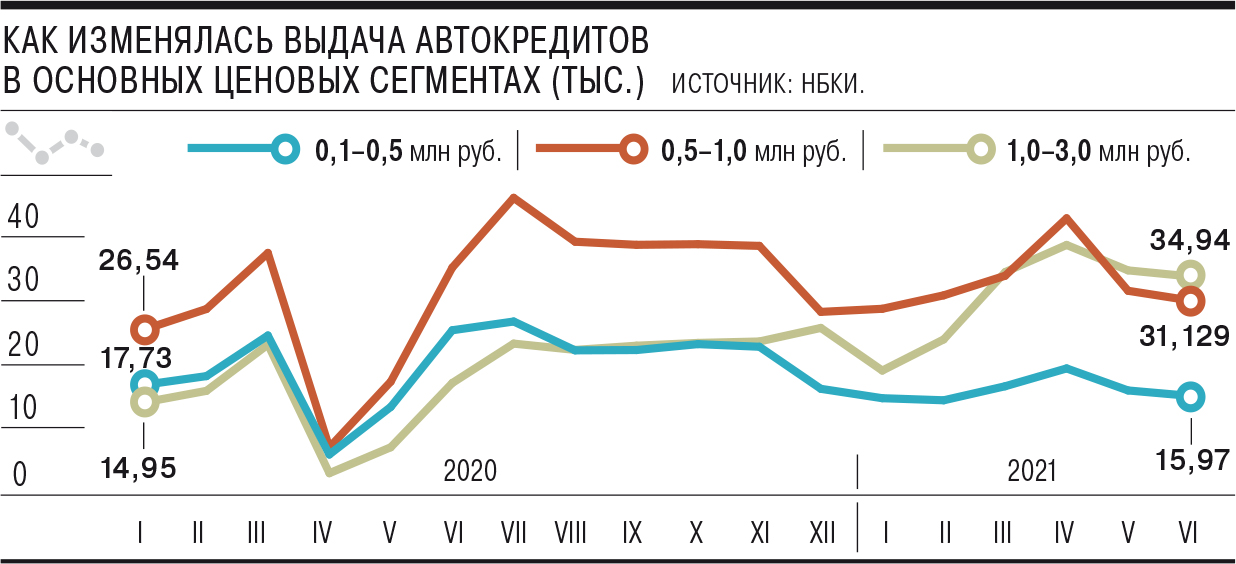

По данным Национального бюро кредитных историй (НБКИ), в июне 2021 года было выдано 84,9 тыс. автокредитов на сумму в почти 93 млрд руб. Однако этот результат существенно ниже майского (88,7 тыс. автокредитов на 98,2 млрд. руб.) и апрельского (107,8 тыс. кредитов на 112,8 млрд руб.). Даже по сравнению июньским показателям прошлого года объем выдачи вырос на символические 1,6%. Средний размер автокредита держится в районе 1,1 млн руб.

Снижение спроса на автокредиты связано с отсутствием продаж по госпрограммам льготного автокредитования, поясняет директор по маркетингу НБКИ Алексей Волков. Программа была прервана в середине февраля из-за исчерпания выделенных бюджетных средств, но участники рынка несколько месяцев ожидали перезапуска. Был даже утвержден объем бюджетных средств на ее реализацию, однако в июле от перезапуска было решено отказаться. Выделенные лимиты финансирования отозвали (см. “Ъ” от 16 июля).

Программа распространялась на автомобили, произведенные или собранные в России, стоимостью не более 1,5 млн руб. По данным НБКИ, наиболее существенно (на 5%) снижение выдачи произошло по кредитам на 100–500 тыс. руб., в сегменте 0,5–1 млн руб.— на 4,7%. Между тем в сегменте 1–3 млн руб. объем выдачи сократился лишь на 2,6%.

Пик спроса на автокредиты пришелся на весну, говорят участники рынка.

В июне заявок оказалось меньше, чем в мае, хотя традиционно бывает наоборот — в мае заявок на 10–15% меньше, чем в июне, отмечает руководитель управления автокредитования «Тинькофф» Кирилл Григорьев. По его словам, сокращение выдачи продолжилось и в июле. Так же динамику оценивает и директор по развитию розничного бизнеса РГС-банка Марина Дембицкая.

«Снижается и уровень кредитоспособности клиентов, что ведет к уменьшению количества одобряемых заявок. Дефицит автомобилей отразился на росте цены для клиента и на увеличении комиссии, которую выставляют дилеры банкам за оформление кредита. Как следствие, снижается экономика кредитов, и банки уменьшают количество одобряемых заявок»,— поясняет Кирилл Григорьев.

Впрочем, некоторые участники рынка настроены более оптимистично.

Пауза, связанная с отсутствием госпрограммы, вряд ли охладит рынок новых автомобилей, так как спрос сформирован на ближайшие полгода, указывает директор департамента розничного автокредитования «Росбанк Авто» Алексей Бородавин. По его словам, спрос на кредиты сохраняется «из-за опасений дальнейшего повышения стоимости автомобилей и дефицита предложения, когда покупатель автомобиля ожидает поставок от двух до десяти месяцев». Даже при отсутствии господдержки сегмента какой-то заметной просадки рынка во втором полугодии не ожидается, считает господин Бородавин.

В условиях стагнации реальных доходов населения спрос на покупку автомобиля в кредит останется высоким, согласен старший аналитик рейтингового агентства НКР Егор Лопатин. Автокредит для россиян останется основным инструментом быстрого обновления автопарка, несмотря на возможную стагнацию рынка и рост ключевой ставки, отмечают в ОТП-банке.

Дальнейшее развитие сегмента будет также зависеть и от ситуации с реальными доходами потенциальных заемщиков, добавляет господин Волков. С начала года показатель просроченной задолженности на рынке автокредитования вырос на 5% и сейчас находится в пределах 57 млрд руб., приводит данные президент СРО НАПКА Эльман Мехтиев. Но если экономическая ситуация не ухудшится, риска массовых дефолтов ожидать не стоит, уверен он.

Однозначный тренд следующих месяцев — переориентация на вторичный рынок.

Как отмечает госпожа Дембицкая, «банки порой предлагают более интересные тарифы на автомобили с пробегом, чем на новые авто. А дилеры на фоне дефицита автомобилей часто отказываются продавать наиболее востребованные позиции без кредита». Доля выданных автокредитов на машины с пробегом, по данным эксперта, за пять месяцев планомерно увеличивалась — с 26,6% до 35,5% в количественном и с 20,7% до 25,7% в объемном показателях.