Почему на Руси жизнь дорога

Мониторинг страхования

Широкому распространению страхования жизни в РФ препятствуют высокие цены на такие полисы у отечественных страховщиков. Об этом говорится в исследовании агентства АКРА по страхованию жизни. Так, например, полис на 20 лет с покрытием риска смерти по любой причине и страховой суммой в 5 млн руб. мужчине 50 лет, работающему в московском офисе, обойдется в 10,4 тыс. руб. в месяц (тариф — 2,5% страховой суммы в год). Для офисного работника в Нью-Йорке такого же возраста полис на 20 лет со страховой суммой в четыре раза выше — $250 тыс.— обойдется втрое дешевле: $44 в месяц (тариф — 0,2%).

Самым массовым продуктом защиты жизни в России является страхование заемщиков — более 6 млн застрахованных. По остальным видам страхования жизни на конец 2020 года было застраховано только 4,2 млн человек, то есть менее 3% населения. В США же, по данным Insurance Information Institute, около 54% жителей защищены страхованием жизни. В мире в среднем сборы страховщиков жизни в последние пять лет составляют 3,3–3,5% ВВП, в РФ в 2020 году — лишь 0,4% (430,5 млрд руб. сборов).

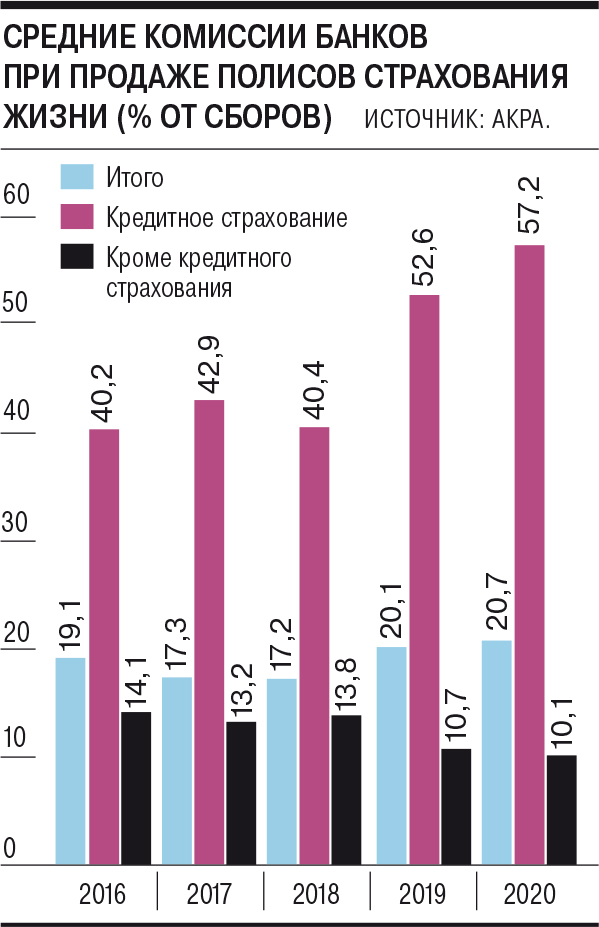

В ценообразовании российских страховщиков существенную роль играют банки — основной канал продаж. Их комиссии по кредитным видам страхования жизни составляют выше 50% от цены продаваемого полиса. «Низкий уровень проникновения страхования жизни, фактическое отсутствие рискового страхования жизни и высокие тарифы делают российский рынок потенциально интересным для иностранных страховщиков»,— отмечают аналитики АКРА.

Напомним, с 22 августа филиалы иностранных компаний по соглашению о присоединении РФ к ВТО смогут работать на российском рынке. Но, как уточняют авторы исследования, политические риски и регуляторные требования сдерживают экспансию зарубежных компаний. «По нашим сведениям, пока никто из значимых иностранных игроков не заявил о своем желании прийти на российский рынок в форме филиала,— отмечают в АКРА.— Недавний уход из России одного из крупнейших глобальных страховщиков — MetLife, который продал российское дочернее общество ПАО "Совкомбанк", также свидетельствует об отсутствии существенного интереса со стороны иностранцев». Таким образом, на снижение тарифов из-за конкуренции российских страховщиков с иностранными гражданами пока рассчитывать не приходится.