Альтернативные инвестиции

Оправдан ли риск?

2020 год ознаменовался для частных инвесторов рядом важных событий и тенденций, связанных с инструментами накопления и роста благосостояния в России. С одной стороны, был зафиксирован существенный отток средств физических лиц со срочных банковских вкладов, а с другой — существенно выросли объемы средств частных клиентов на фондовом рынке (более чем на 40%), а также количество открытых брокерских счетов (более чем в два раза). Несмотря на то что отток средств со срочных вкладов был компенсирован ростом средств на текущих и сберегательных счетах, факт перевода средств в более ликвидные инструменты, предлагаемые банками, а также активное участие частных инвесторов на фондовом рынке свидетельствуют о наметившейся тенденции к росту интереса к инструментам, альтернативным банковским вкладам.

Леонид Бубнов, директор Центра разработки продуктов управления благосостоянием, Газпромбанк

Фото: Предоставлено пресс-службой Газпромбанка

Одним из наиболее распространенных в России инструментов альтернативных инвестиций являются вложения в фонды недвижимости. Гарантия возврата капитала и инвестиционного дохода при вложениях в фонды недвижимости не предусмотрена, однако они обладают рядом важных преимуществ. Доходность вложений существенно выше доходности традиционных инструментов и может достигать 10–15% годовых, при этом средства фондов, как правило, вкладываются в твердые и ликвидные активы. Одновременно с этим отчетность фондов подлежит обязательному аудиту, их активы периодически переоцениваются независимыми компаниями, а деятельность управляющих компаний, которые создают и управляют фондами, лицензируется и контролируется Банком России.

Большая часть фондов недвижимости в России создается банками посредством контролируемых управляющих компаний. При такой модели формирования фондов драйвером процесса выступает банк, удовлетворяя таким образом спрос на эти продукты со стороны своих клиентов. Помимо банков созданием фондов недвижимости также занимаются профессиональные участники рынка коллективных инвестиций, которые не связаны с кредитными организациями и пользуются услугами различных управляющих компаний. Кроме того, в последнее время крупные девелоперские компании начали создавать фонды, ориентированные на широкой круг частных инвесторов. Средства пайщиков выступают для них дополнительным источником финансирования и привлекаются на более гибких по сравнению с банковскими кредитами условиях: без фиксированного графика погашения долга и процентов, жестких ограничений по целевому использованию, а также ковенант.

В последний год наибольшее распространение получили фонды коммерческой недвижимости, которые, несмотря на свой долгосрочный характер, как правило, предусматривают регулярные выплаты инвестиционного дохода за счет арендных платежей на ежемесячной или ежеквартальной основе. Фонды жилой недвижимости стали менее востребованы после ужесточения законодательства в области долевого участия в строительстве, которое предусматривает обязательное использование счетов эскроу. С переходом к проектному финансированию крупные застройщики более не нуждаются в продажах квартир как источнике финансирования строительства, а средства от реализации недвижимости, которые фактически замораживаются на период строительства, лишь позволяют снизить процентную ставку по кредиту. С учетом текущей конъюнктуры рынка, на котором отмечается высокий уровень спроса, в настоящий момент крупные застройщики не испытывают острой потребности в привлечении альтернативных источников финансирования строительно-монтажных работ, однако потребность в финансировании приобретения новых площадок остается высокой. Источником финансирования новых объектов могут выступать фонды недвижимости, базовым активом которых являются акции или доли застройщика, а не квартиры. Правила таких фондов, как правило, не содержат ограничений для девелоперов по приобретению новых проектов.

По нашему мнению, в ближайшее время интерес частных инвесторов к фондам недвижимости в России будет расти, так как помимо очевидных преимуществ данного вида инвестиций в нашей стране традиционно высок интерес к недвижимости как объекту вложений, который особенно выраженно проявляется в период кризисных явлений.

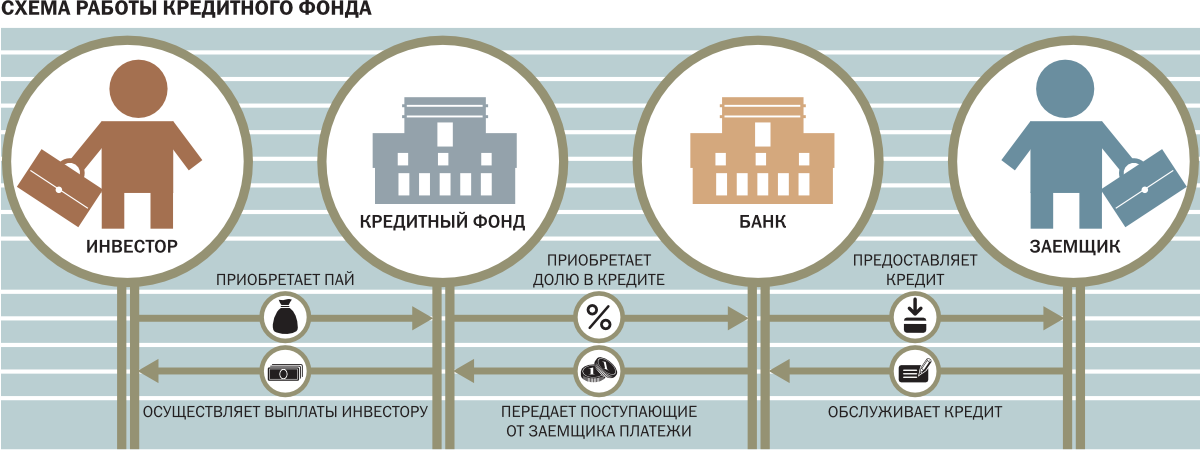

Недавно на рынке коллективных инвестиций появились паи кредитных паевых инвестиционных фондов — это фонды, базовым активом которых является кредит, предоставленный банком юридическому лицу. Паи этих фондов предназначены для квалифицированных и институциональных инвесторов. Возвратность инвестиций в данном случае обусловлена способностью заемщика своевременно погасить задолженность, а доходность вложений и периодичность выплат промежуточного дохода имеет прямую корреляцию с процентной ставкой по кредиту, а также графиком погашения процентов и основного долга. Гарантия возврата как вложений, так и инвестиционного дохода для пайщика не предусмотрена, однако доходность таких вложений в отдельных случаях может достигать 5% годовых в валюте. С учетом изложенного при выборе такого инструмента инвестору следует особое внимание уделить репутации банка, который анализировал риски при выдаче ссуды, а также кредитоспособности самого заемщика.

Фото: РИА Новости

Фото: РИА Новости

Подобный механизм позволяет, с одной стороны, предложить инвесторам высокодоходный инвестиционный продукт с приемлемым уровнем риска, а с другой — позволяет банку получить дополнительный комиссионный доход при продаже паев и сократить нагрузку на капитал банка за счет сокращения отчислений на обязательные резервы, а также снижения коэффициента риска при расчете норматива достаточности собственных средств (капитала) банка. Аналогичный инструмент может быть использован на базе существующего за пределами России механизма структурированного депозита (Credit-linked deposit) с участием в кредите. Такой продукт удобен частным инвесторам, которые хранят свои сбережения за рубежом, в том числе в дочерних структурах российских банков, которые активны на рынке синдицированного кредитования нерезидентов.

Одним из традиционных видов альтернативных вложений являются прямые инвестиции. Как правило, такой инструмент предусматривает приобретение существенного пакета долей/акций и активное участие инвестора или фонда в оперативном управлении компанией. Прямые инвестиции связаны с высокими рисками и имеют более долгосрочный характер по сравнению с вложениями в кредитные фонды и фонды недвижимости. Кроме того, они обладают крайне низкой ликвидностью, которая, впрочем, может быть компенсирована опционом на обратный выкуп долей/акций по заранее согласованной цене. В то же время потенциально высокая доходность зачастую позволяет компенсировать указанные выше недостатки данного финансового инструмента. Для вложений в венчурные проекты, которые являются разновидностью прямых инвестиций, характерны еще более высокие риски. Как правило, до 80% проектов в портфеле не достигают целевой доходности или оказываются убыточными, однако прибыль от оставшихся 20% настолько велика, что может покрыть все убытки и позволяет получить высокую доходность на вложенный капитал.

В последние годы инвесторы уделяют повышенное внимание такому виду альтернативных инвестиций, как криптовалюты. Несмотря на то что первая криптовалюта (Bitcoin) была создана 12 лет назад, ее стоимость, как и стоимость других криптовалют, остается нестабильной и подвержена сильным колебаниям. Кроме того, по мнению участников рынка, несмотря на вступивший в силу с 1 января 2021 года федеральный закон №259 «О цифровых финансовых активах, цифровой валюте», правовой статус криптовалюты и операций с ней в настоящий момент недостаточно четко определен. Все это свидетельствует о том, что инвестиции в криптовалюты пока стоит расценивать как один из наиболее рискованных видов альтернативных инвестиций. Тем не менее ряд крупных зарубежных банков предлагают своим клиентам возможность инвестиций в криптовалюту. В частности, Goldman Sachs добавил в перечень своих продуктов инструменты на базе Bitcoin, а UBS планирует расширить свою продуктовую линейку данным продуктом для клиентов private banking. Очевидно, что российские банки со временем также смогут стать активными игроками данного рынка.

Помимо финансовых инструментов альтернативные инвестиции также могут иметь в своей основе материальные активы. К таким вложениям можно отнести инвестиции в драгоценные камни, недвижимость, вина, предметы искусства и т. д. Их характерной чертой являются уникальные потребительские свойства (за исключением недвижимости), что сильно осложняет процесс оценки их стоимости, так как аналогов либо не существует, либо их предложение сильно ограничено. Кроме того, спрогнозировать стоимость такого рода активов в будущем с достаточной достоверностью также не представляется возможным. Вложения частных инвесторов, очевидно, в большей степени мотивируются не столько доходностью, сколько материальной, эстетической и культурной ценностью актива. Все это осложняет использование материальных активов в качестве объектов для инвестиций, однако для ряда состоятельных частных инвесторов, которые, к примеру, являются ценителями вин, предметов искусства и антиквариата или обладают коллекциями драгоценных камней, вложения в такие материальные активы могут быть востребованы.

Учитывая сложность инструментов альтернативных инвестиций, частные инвесторы редко полагаются исключительно на собственную оценку рисков и доходности таких вложений и в основном приобретают продукты, разработанные крупными банками. Подавляющая часть инструментов формируется индивидуально и имеет высокий порог входа, поэтому альтернативные инвестиции предназначены в основном для клиентов private banking и недоступны широкому кругу частных инвесторов. Профильные подразделения кредитных организаций обладают необходимой экспертизой инвестиционных решений и охотно консультируют своих клиентов на всем протяжении инвестиционного процесса.

Наметившаяся тенденция к перераспределению накоплений физических лиц от традиционных инструментов (срочных депозитов) к более доходным свидетельствует о том, что спрос на альтернативные инвестиции в обозримой перспективе будет расти. Вместе с тем с учетом специфических особенностей данного вида вложений (повышенные риски, долгосрочный характер, невысокая ликвидность) очевидно, что вытеснения с рынка традиционных инвестиционных инструментов и вкладов не произойдет. Состоятельные инвесторы будут рассматривать данный вид инвестиций преимущественно для диверсификации своего портфеля активов, а максимальная концентрация альтернативных инвестиций, по нашим оценкам, не превысит 10–20% их совокупного портфеля вложений.

*Мнение автора может не совпадать с мнением редакции и АО «Газпромбанк».