Пустышка на миллиард

Долго ли продлится бум SPAC-компаний

Американские фондовые биржи переживают настоящий наплыв первичных размещений акций (IPO), совершенных при помощи специализированных компаний типа SPAC (Special Purpose Acquisition Company), созданных только для того, чтобы через них могли совершить выход на биржу компании с реальным бизнесом. Популярность IPO при помощи SPAC стала расти еще в конце прошлого года. Однако в этом году объемы привлеченных средств побили все рекорды. Бум SPAC уже вызвал повышенное внимание регуляторов, а инвесторы и аналитики задаются вопросом: останутся ли SPAC-компании такими же популярными в ближайшем будущем или этот тренд скоро сойдет на нет.

Фото: Reuters

Фото: Reuters

Американские рекорды для Ричарда Брэнсона

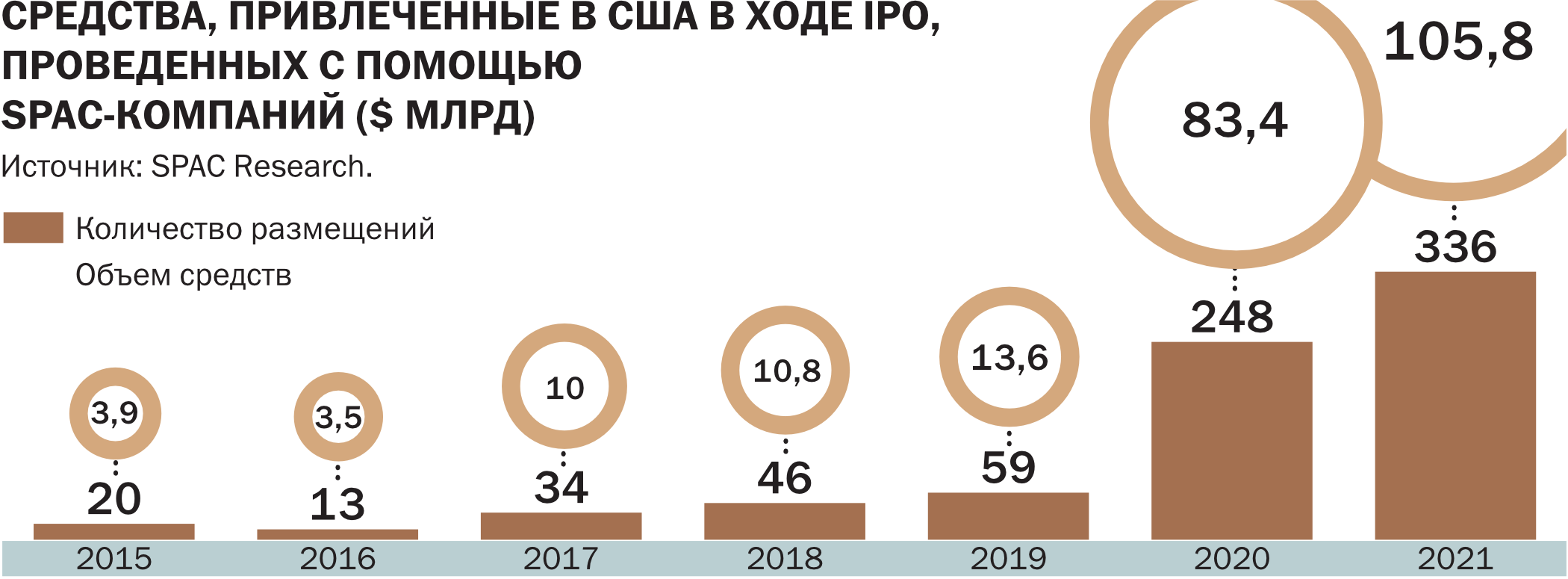

Популярность выхода на биржу при помощи SPAC-компаний выросла еще в прошлом году — в 2020 году объем таких сделок в США составил $83,4 млрд. В нынешнем году бум IPO при помощи SPAC продолжился — рекордный результат прошлого года был побит уже к середине марта. В первом квартале на такие IPO пришлось 77% всех размещений и 66% всех привлеченных средств. Привлекательность SPAC IPO объясняется тем, что такой вариант размещения позволяет частным компаниям обойти долгий и дорогостоящий процесс IPO, а инвесторам дает еще одну возможность инвестировать в перспективные, по их мнению, компании.

Популярность SPAC уже привела к тому, что подобным способом выхода на биржу заинтересовались весьма известные компании. Например, весной о таких планах объявил один из крупнейших в Азии агрегаторов такси, сингапурская компания Grab. В начале июня стало известно, что Ричард Брэнсон ведет переговоры о выводе на биржу своей компании Virgin Orbit, занимающейся запусками спутников, при помощи компании NextGen Acquisition II — SPAC-компании, созданной бывшим банкиром Goldman Sachs Джорджем Маттсоном. По неофициальной информации американских СМИ, в ходе сделки Virgin Orbit могут оценить в $3 млрд.

Европейская осторожность для Бернара Арно

Глядя на бум SPAC в США, европейские биржи ожидали чего-то похожего и у себя. Но их ожидания оправдались лишь отчасти. В интервью S&P Global Market Intelligence глава департамента по рынкам капитала франкфуртской Deutsche Borse Петер Фрике заявил, что в этом году ожидает на своей бирже около десяти SPAC IPO. Одним из крупнейших таких IPO в Европе стало размещение на сумму €275 млн во Франкфурте SPAC под названием Lakestar, созданной немецким венчурным инвестором Клаусом Хоммельсом, что хоть и является солидной сделкой с размещением, но с американскими объемами несопоставимо. Представители панъевропейской биржи Euronext также ожидают оживления на рынке SPAC, но пока не спешат с более конкретными прогнозами. Так, например, для Амстердамской фондовой биржи, входящей в Euronext, первым размещением стало IPO SPAC под названием ESG Core Investments на сумму €250 млн.

Впрочем, некоторые инвесторы надеются, что в Европе мода на SPAC только начинается — в конце апреля SPAC под названием Pegasus Europe разместилась на Амстердамской бирже на сумму €500 млн, став крупнейшим размещением для Европы. Но больше всего внимания к этому размещению привлек не рекорд, а то, что создателями и инвесторами этой компании являются гендиректор французской транснациональной компании LVMH, один из богатейших людей мира Бернар Арно и бывший глава итальянского банка UniCredit, известный финансист Жан-Пьер Мюстье. «У нас в Европе много привлекательных целей для слияния, которым нужен капитал для роста,— отметил тогда господин Мюстье.— Поэтому SPAC является хорошим и очень важным инструментом для Европы».

Некоторые эксперты не исключают, что популярность SPAC может докатиться и до азиатских рынков. «Все крупные SPAC сейчас ищут цели для слияния в Китае,— отметил в интервью Forbes партнер нью-йоркской консалтингово-юридической компании Marcum Bernstein & Pinchuk Дрю Бернстайн.— У китайских компаний сейчас хороший рост показателей, они активно внедряют инновации, у них есть емкий рынок сбыта».

Неопределенные прогнозы для инвесторов

Взлет популярности SPAC, привлекший внимание инвесторов и аналитиков, может сыграть с этими компаниями злую шутку — на ситуацию обратили внимание и регуляторы. В апреле Комиссия по ценным бумагам и биржам США уже заявила, что она собирается проводить столь же тщательные проверки SPAC, подающих заявку на IPO, как и те, которые проводятся в отношении обычных компаний при их размещении на бирже. «Если учесть, что SPAC, по сути, является компанией, созданной для совершения инвестиций, то ее создателям надо находить перспективные компании, которые смогут еще лучше функционировать в качестве публичных, то есть торгуемых на бирже»,— цитирует S&P Global Market Intelligence управляющего партнера нью-йоркской консалтинговой фирмы M3 Partners Мохсина Мехджи. Он полагает, что сами по себе SPAC никуда не денутся, но нынешний их бум в США вряд ли продлится долго. «В конечном итоге выживут лишь те, кто сможет найти себе наиболее перспективные объекты для слияния»,— считает эксперт.

Осторожные оценки аналитиков разделяют и некоторые инвестбанки. Швейцарский UBS, по неофициальным данным, запретил своим консультантам предлагать ценные бумаги SPAC состоятельным клиентам. Руководству банка могло не понравиться то, что SPAC предоставляет о себе недостаточно публичной информации до слияния с другой компанией, что чревато рисками. При этом UBS не запрещает своим трейдерам торговать акциями SPAC на открытом рынке. Зимой руководитель направления UBS по банкингу в Азиатско-Тихоокеанском регионе Гаэтано Бассолино говорил: «События на рынке выпуска ценных бумаг заметно ускорились в последнее время. Такие темпы и плотность событий вряд ли смогут сохраняться очень долго. Вся эта ситуация хороша для того, чтобы привлечь хорошие средства в определенное время, но необходимо иметь веские основания, чтобы принимать участие во всем этом».

Впрочем, другой ведущий инвестбанк, американский Goldman Sachs, не ожидает скорого завершения бума SPAC. «Низкие учетные ставки на рынке, двухлетний срок, которым располагают SPAC-компании для совершения сделки, а также их гибкая структура позволяют предположить, что популярность таких компаний сохранится в ближайшее время»,— полагает ведущий стратегический аналитик Goldman Sachs Дэвид Костин.

Банк прогнозирует, что в ближайшие два года компании SPAC сгенерируют сделки и слияния на общую сумму более $700 млрд. «Мы ожидаем, что только сейчас на сделки нацелены SPAC-компании с общим капиталом на $103 млрд,— отмечает банк в своем аналитическом отчете.— В этом году примерный коэффициент стоимости покупаемого актива к капиталу SPAC вырос до 7 по сравнению с 6 в прошлом году и 3 в 2010-х годах. Если такой коэффициент продержится в отведенный SPAC срок — два года, совокупный объем сделок составит более $700 млрд. Если это произойдет, то популярность SPAC, скорее всего, сохранится и дальше». В середине июня стало известно, что запущенная около года назад банком Goldman Sachs SPAC-компания GS Acquisition Holdings Corp II ведет переговоры о слиянии с крупной технологической компанией Mirion, производящей оборудование и системы по контролю за ядерными объектами. По данным источников Bloomberg, сумма сделки может составить около $2,5 млрд.

Возможности для всех

Интерес к сделкам с участием SPAC-компаний проявляют не только финансовые и технологические корпорации. В марте стало известно, что международный сервис коворкингов WeWork, предпримет вторую попытку стать публичной компанией. По неофициальной информации, после сорвавшегося в сентябре 2019 года проведения IPO компания хочет выйти на биржу через слияние со SPAC-компанией BowX Acquisition Corp, которая в августе прошлого года привлекла от инвесторов $420 млн. WeWork прогнозирует, что после выхода на биржу ее рыночная капитализация составит $9 млрд.

В середине июня американская компания Solid Power, инвесторами которой являются автоконцерны Ford и BMW, объявила о планах выйти на биржу NASDAQ путем слияния со SPAC-компанией Decarbonization Plus Acquisition Corp III, владельцами которой является консорциум инвестфондов и банков, в том числе таких крупных, как австралийский Macquarie Group и американский Blackstone. Ожидается, что сумма сделки может составить около $1,2 млрд.

Также в июне стало известно, что американский онлайн-ритейлер Boxed выходит на биржу в рамках слияния со SPAC-компанией Seven Oaks Acquisition Corp, одним из владельцев которой является крупнейший банк США JP Morgan Chase. Ритейлер Boxed был основан в 2013 году и занимается мелкооптовой и розничной продажей продуктов питания через интернет. В настоящее время число клиентов компании достигло уже 7 млн, а росту пользователей во многом способствовали коронавирусные ограничения прошлого года, когда в США и во всем мире резко выросла популярность интернет-шопинга.