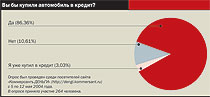

|

Передвижение не по средствам |

|

Еще совсем недавно среднестатистический россиянин, собиравшийся купить машину, был человеком, скопившим несколько тысяч долларов на вазовский автомобиль. Однако банковская мода на потребительское кредитование, в частности на автокредитование, привела к изменению ситуации. Многие люди, накопления которых позволяли приобрести продукцию отечественного автопрома, направились не на авторынок за "Жигулями", а в автосалоны за иномарками по цене $15-18 тыс. В большинстве случаев первый взнос при покупке автомобиля в кредит составляет треть его стоимости. Такое авто — это уже совсем другой уровень езды и жизни. Доказательством этого является то, что новинки сезона-2003 Toyota Corolla, Ford Focus, Mazda 3, Mitsubishi Lancer, Hyundai Elantra стали пользоваться у россиян бешеной популярностью. Например, в Москве очередь на их покупку растянулась на несколько месяцев (по разным данным, в Москве продается в кредит до 20% новых автомобилей).

Но оговоримся сразу — купить в кредит можно и подержанные "Жигули", и новый Lexus. Охотнее всего банки кредитуют покупку новых иномарок — это делают все банки, занимающиеся автокредитованием. А вот кредиты на покупку подержанного отечественного авто банки выдают менее охотно, и их меньше — например, "Возрождение", Пробизнесбанк, "Русский стандарт". Покупку подержанных иномарок кредитуют тоже немногие банки, но их все-таки больше, чем тех, кто занимается подержанными отечественными машинами,— например, Гута-банк, Международный московский банк (ММБ), Пробизнесбанк, "Русский стандарт" и Собинбанк. Что же касается новых отечественных автомобилей, то их кредитуют Банк Москвы, Газпромбанк, Гута-банк, "Русский стандарт", Сбербанк, Собинбанк, "Уралсиб", банк "Юниаструм", "Первое ОВК" и др. (см. таблицу).

Нежелание многих банков кредитовать покупку дешевых машин объясняется просто: кредитные риски при этом высоки, а накладные расходы при оформлении кредита на любую сумму одинаковы. Поэтому и ставка по таким кредитам выше. Например, в ММБ для подержанных иномарок она составляет 10-11% в валюте при 9-9,5% для новых. По этой же причине большинство банков устанавливают нижнюю границу кредита. Так, минимальная его сумма колеблется от $2 тыс., например, в Гута-банке и Банке Москвы, до $7 тыс., скажем, в Импэксбанке и Международном промышленном банке (МПБ). "Минимальная стоимость машины, на покупку которой можно взять кредит в нашем банке, исходя из данного ограничения, составляет $12,6 тыс.,— говорят в МПБ.— Под этот порог подпадают все иномарки, за исключением самых дешевых. Так что вряд ли можно называть минимальную сумму кредита высокой".

Но есть банки, не устанавливающие нижнюю границу кредита. Правда, при этом не совсем понятно, сколько же можно занять в банке "по минимуму", скажем, на покупку двадцатилетнего "жигуленка"? "Мы можем выдать кредит хоть в $100, но разве не проще вам их занять у знакомых?" — не то в шутку, не то всерьез говорят в Сбербанке, у которого нижняя граница кредита и составляет $100. И действительно, проще обратиться к знакомым, потому что список документов, необходимых для рассмотрения заявки в Сбербанке, едва ли не самый внушительный.

Как сделать это

За кредитом можно идти сразу в банк, а можно и в автосалон. Причем салон предпочтительнее. Дело в том, что выбранный вами банк необязательно сотрудничает с "вашим" салоном, а предложенный банком салон может вас не устроить. Например, он будет неофициальным дилером автопроизводителя, что неминуемо скажется на обслуживании вашего автомобиля в будущем. Да и, наверное, незачем самому "вслепую" заниматься обходом банков, если для этого есть бесплатные консультанты.

Так, в каждом приличном автосалоне обязательно есть менеджер по кредитованию, который бесплатно предложит вам весь расклад: наименование банков, в которых можно получить кредит при покупке в данном салоне, и условия его выдачи. А также проконсультирует по любому вопросу в пределах его компетенции.

И такая консультация может оказаться весьма стоящей. Например, не каждый банк сразу сообщит обо всех предстоящих получателю кредита расходах: помимо ежемесячных выплат кредита и процентов, оговоренных заранее, практически все банки взимают $100-200 за рассмотрение документов и ежемесячно начисляют проценты за обслуживание счета. А кредитный менеджер салона об этом умолчит вряд ли: скорее, наоборот, порекомендует банк с наиболее выгодными условиями. Ведь автосалону выгодно заполучить покупателя, а заодно и "приструнить" банки, заставить их смягчить позиции во взаимоотношениях с салоном — например, снизить комиссионные.

Кроме того, во многих автосалонах можно выбрать подходящие условия кредита, поговорив с представителями нескольких банков. Часто автосалон, заинтересованный в продаже определенной марки автомобиля, предлагает банку дотации на снижение процентной ставки. И таких заниженных ставок появилось достаточно много. Например, МПБ предлагает кредит 0% с нулевым первоначальным взносом и сроком на год на покупку Volvo в салоне "Обухов Автоцентр". А на покупку Peugeot в салонах "Лион-Пежо" и "Авантаж" без первоначального взноса МПБ предлагает 9% годовых на три года. Райффайзенбанк в зависимости от автосалона предлагает 9% или 12% годовых, а Московский кредитный банк делает скидку на Peugeot (9%) и на Audi (9,9% в год).

Менеджеры автосалона также сами могут посоветовать тот или иной банк в соответствии с вашими особыми пожеланиями. Это, например, может быть связано со взаимоотношениями банка и страховой компании (без страховки автомобиль в кредит не продают). Здесь возможно следующее: например, страховая компания при наступлении страхового случая, чтобы сэкономить на страховых выплатах, может отправить ваш автомобиль на обслуживание к неофициальному дилеру. А с неофициального дилера, как известно, и спрос "неофициальный". Если это вас не устраивает, лучше страховаться у того страховщика, который направит вашу машину к официальному дилеру. Обслуживание у него страховой фирме обойдется дороже, но ремонт будет качественным, и сохранится гарантия на дальнейшее обслуживание машины.

Далее вам стоит понять, в какой валюте брать кредит. Собственно, речь идет о долларах, евро и рублях. Заметим, что рублевые кредиты наименее популярны у банков. Такой кредит можно получить не везде и, как правило, под завышенные проценты. Например, для кредитов, выданных сроком до трех лет, диапазон процентных ставок в рублях составляет от 14% в Международном московском банке и банке "Юниаструм" до 20% в Мастер-банке. По валютным кредитам средний уровень процентных ставок составляет 9-15% годовых в зависимости от суммы кредита и валюты, и здесь отмечается постепенное снижение ставок — еще год назад они составляли 13-17% годовых.

Стоит также заранее определить, какую часть стоимости автомобиля вы готовы оплатить сразу — исходя из этого, можно выбрать и тот или иной банк. Чаще всего банки предлагают оплачивать 30% стоимости автомобиля, но уже появились кредитные организации, которые просят всего 10% стоимости. Это "Авангард", МДМ-банк, "Русский стандарт". В зависимости от первоначального взноса Москредитбанк предлагает 9% при внесении половины стоимости машины сразу и 12% — без первоначального взноса. В банке "Юниаструм" вы заплатите 9% при внесении 25% суммы и 11% при оплате 15% стоимости.

Работа с документами

Для того чтобы вашу заявку на получение кредита приняли, необходимо собрать требуемые банком документы. Обычно это копия паспорта (если вы берете кредит в Москве, то предпочтительно, чтобы у вас была прописка в Москве или Московской области), копия водительского удостоверения (лучше, чтобы ваш водительский стаж был не менее двух лет), копия трудовой книжки, заверенная работодателем, справка о доходах физического лица (обычно по форме 2-НДФЛ), копия паспорта супруга или супруги (если он или она есть), копия свидетельства о браке (опять же при наличии такового).

Но будьте готовы к тому, что у вас могут попросить и более неожиданные бумаги: например, копию диплома об образовании супруга (супруги). Объяснить это с точки зрения здравого смысла трудно, но деваться в данном случае некуда: как говорится, кто платит, тот и заказывает музыку. А платит пока все-таки банк. Правда, только пока. С момента получения кредита платить по нему уже начинаете вы: при покупке автомобиля в кредит вы переплачиваете 10-20% его стоимости. И утешением для вас является только то, что расплачиваетесь вы постепенно, уже владея машиной (правда, весь срок кредита ПТС находится в банке). К тому же, если ее рыночная цена изменится в будущем, на вас это никак не отразится.

Хочется обратить внимание на то, что, если вы собрали все необходимые для получения кредита документы и у вас их благополучно принял кредитный менеджер автосалона, вам не следует расслабляться. Скорее всего, вам никто не перезвонит и не проинформирует о том, как решился ваш вопрос: менеджер просто сошлется на чрезмерную занятость.

Как правило, рассмотрение заявки банком происходит за три-пять рабочих дней. В редких случаях это может произойти за более короткий срок. Например, в "Первом ОВК" по схеме "экспресс" кредит оформляется за 30 минут — так называемая скоринговая схема. При этом банк не требует даже справки о доходах, но в качестве компенсации за свои риски берет большие проценты — 29% годовых в рублях. Поэтому примерно через неделю после подачи документов вам следует самим поинтересоваться их судьбой. Если банк принял положительное для вас решение, следуйте его инструкциям. В любом случае вам придется явиться в банк для подписания кредитного договора, но это можно будет сделать только тогда, когда заказанный вами в нужной вам комплектации автомобиль уже физически находится в автосалоне. При нынешних очередях этот момент надо ловить, поэтому не теряйте связи с менеджером, с которым вы оформляли заказ. Иначе ждать машину придется долго, а за это время банк может решить, что деньги вам уже не нужны (как правило, срок предоставления кредита составляет один месяц). И тогда всю процедуру сбора и оформления документов придется проходить снова.

О новостях рынка автокредитования за последний месяц читайте в рубрике "День вождения" на стр. 68.

ВИТАЛИЙ БУЗА, ЕВГЕНИЯ ЧУБ

Условия предоставления кредита на покупку автомобиля