Долги уперлись в ставку

Корпоративные заемщики не спешат с размещениями облигаций

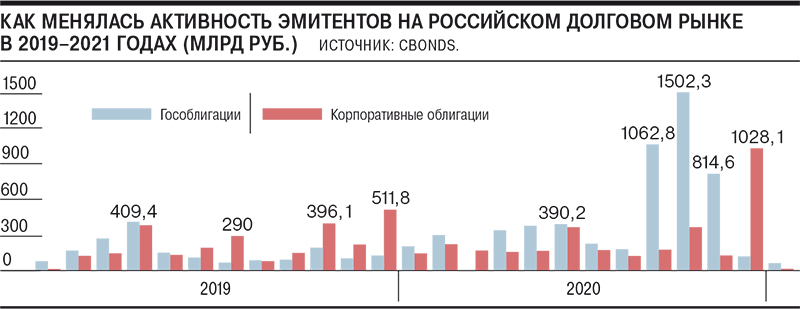

Начало 2021 года оказалось провальным для внутреннего долгового рынка. По итогам января объем размещений рублевых облигаций составил всего 12 млрд руб.— минимум за девять лет. По сравнению с прошлым годом результат оказался в 12 раз ниже. На резкое снижение активности эмитентов оказала влияние не только сезонность, но и рост опасений введения санкций, а также инфляционных рисков, что привело к заметному увеличению процентных ставок на рынке.

Фото: Дмитрий Духанин, Коммерсантъ / купить фото

Фото: Дмитрий Духанин, Коммерсантъ / купить фото

После всплеска активности на российском долговом рынке в декабре 2020 года в январе компании и банки взяли паузу в размещении рублевых облигаций. По данным Cbonds, корпоративные заемщики за месяц провели на внутреннем рынке 24 размещения на общую сумму немногим более 12 млрд руб. Это почти в 12 раз ниже результата января 2020 года. К тому же 14 размещений пришлось на инвестиционные облигации (11 выпусков Сбербанка и 4 выпуска ВТБ) общим объемом 2,6 млрд руб. Вместе с тем на внешнем рынке объем размещений был выше прошлогоднего. По данных Cbonds, в январе компании провели три размещения более чем на $3 млрд, тогда как год назад состоялось хотя и четыре размещения, но на сумму всего $1,6 млрд.

Начало года на внутреннем долговом рынке традиционно менее активный период из-за меньшего количества рабочих дней. В частности, в этот период в 2008–2012 годах эмитенты привлекали в среднем по 7 млрд руб. в месяц, или 0,3–1,5% от суммарного объема размещений за весь год. В 2015–2019 годах показатели заметно выросли — до 20 млрд руб., или 0,5–2,7% соответственно. Но даже в самые успешные для этого периода годы — 2013, 2014 и 2020-й,— когда объемы достигали 60–150 млрд руб., их доля в общем привлечении занимала менее 5%.

На результаты минувшего января могла повлиять активность компаний месяцем ранее. В декабре прошлого года был зафиксирован абсолютный рекорд рынка, когда корпоративные заемщики привлекли более 1 трлн руб., треть результата за весь 2019 год (см. “Ъ” от 15 января).

Снижению активности эмитентов способствовало и ухудшение рыночной конъюнктуры с начала года. По оценкам главного аналитика долговых рынков БК «Регион» Александра Ермака, с начала года доходность гособлигаций выросла в среднем по рынку на 27 б. п. В частности, доходность десятилетнего выпуска составила 33 б. п., до 6,25% годовых, максимума с конца октября прошлого года.

Аналогичный рост доходностей происходил и в секторе корпоративных бумаг. «Среди внешних факторов в первую очередь можно назвать рост ставок на долговых рынках других стран вслед за гособлигациями США, доходность которых достигла десятимесячного максимума. В дальнейшем давление на российский долговой рынок оказали ожидания усиления антироссийских санкций со стороны США и Евросоюза»,— отмечает господин Ермак.

Негативное влияние оказали и ослабление рубля, и высокие темпы роста инфляции. Второй месяц подряд инфляция может превысить 0,8%, обеспечив рост в годовом исчислении с 4,91% в декабре 2020 года до 5,4% в январе 2021 года.

«Участники рынка сейчас подходят более осторожно к принятию инвестиционных решений. В текущих условиях инвесторы видят потенциально больше рисков, что ставки останутся на текущих уровнях либо будут расти, в отличие от 2020 года, когда большую часть времени ставки снижались»,— отмечает начальник управления рынков долгового капитала МКБ Степан Ермолкин.

Впрочем, уже в ближайшие месяцы участники рынка ожидают роста активности на долговом рынке. По оценкам Александра Ермака, к настоящему времени заявлено о размещении 11 выпусков корпоративных облигаций на 75 млрд руб. В частности, крупные сделки на 5–15 млрд руб. анонсировали «Башнефть», Промсвязьбанк, банк «ФК Открытие», «Европлан». Улучшение эпидемиологической ситуации, отмечает Степан Ермолкин, действия регулятора, а также положительная динамика цен на энергоносители создают предпосылки для установления благоприятной рыночной конъюнктуры в текущем году при отсутствии внешних негативных факторов.