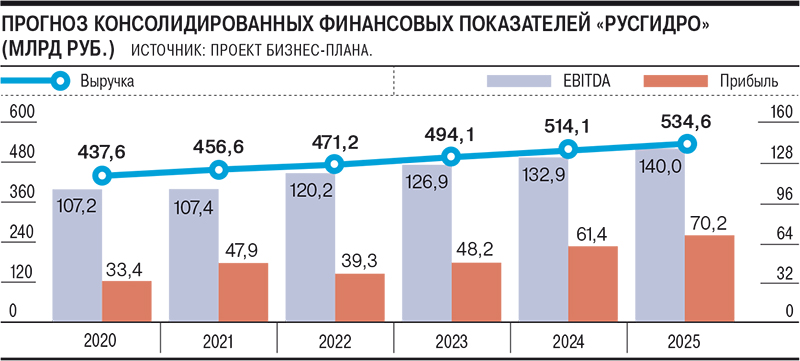

По данным “Ъ”, «РусГидро» ожидает заметного роста финансовых показателей в ближайшие годы. В проект бизнес-плана госкомпании заложен прогноз по росту чистой прибыли в 2021 году сразу на 43%, до 47,86 млрд руб. Причина — окончание периода больших «бумажных» списаний после ввода планово убыточных энергоблоков на Дальнем Востоке. Последствием может стать рост базы для выплаты дивидендов. В целом же до 2025 года компания ставит себе задачу удвоить чистую прибыль и нарастить EBITDA на 30% — видимо, за счет новых энергостроек на Дальнем Востоке, которые уже должны быть окупаемыми.

Фото: Игорь Иванко, Коммерсантъ / купить фото

Фото: Игорь Иванко, Коммерсантъ / купить фото

«РусГидро» в 2021 году ожидает роста номинальной чистой прибыли по МСФО на 43%, до 47,86 млрд руб., следует из проекта бизнес-плана компании, который совет директоров должен будет утвердить в январе (есть у “Ъ”). Выручка по бизнес-плану на 2021 год ожидается на уровне 456,6 млрд руб., доходы от продажи электроэнергии и мощности оцениваются в 69,5 млрд руб. EBITDA в 2021 году может составить 107,39 млрд руб., соотношение долга к EBITDA достигнет 2,4.

В 2020 году результаты «РусГидро», вероятно, окажутся выше плана из-за сверхвысокой водности сибирских рек.

Так, текущий прогноз по номинальной чистой прибыли на 2020 год составляет 33,4 млрд руб., по выручке — 437,63 млрд руб., EBITDA — 107 млрд руб. Но за январь—сентябрь компания нарастила производство электроэнергии на 13,7%, до 112,7 млрд кВт•ч, а выработка ГЭС и ГАЭС выросла сразу на 17,2%. В результате уже за девять месяцев 2020 года чистая прибыль «РусГидро» выросла в 1,72 раза, до 60,5 млрд руб., а выручка и EBITDA — до 311,2 млрд руб. и 90,5 млрд руб. соответственно.

В последние годы на финансовые показатели компании существенно влияли списания капзатрат по строительству неокупаемых активов на Дальнем Востоке. Но «РусГидро» сообщало, что в 2020 году существенных списаний уже не будет, 2021 год также пройдет без них, что в будущем позволит увеличить дивиденды в 1,6 раза, до не менее 25 млрд руб. в год. Согласно дивидендной политике, уровень выплат должен составлять не менее 50% от чистой прибыли по МСФО и при этом быть не ниже среднего уровня за последние три года. Однако в 2022–2023 годах списания вернутся вновь из-за ввода ЛЭП Певек—Билибино и последнего гидроагрегата на Усть-Среднеканской ГЭС.

В «РусГидро» отказались комментировать “Ъ” проект бизнес-плана.

В 2022–2025 годах, по прогнозу компании, чистая прибыль будет расти и в 2025 году достигнет рекордных 70,2 млрд руб., увеличившись сразу на 14,4% относительно 2024 года (см. график). Вероятно, это будет связано с началом получения выручки от запуска новых дальневосточных проектов «РусГидро» — реконструкции Владивостокской ТЭЦ-2 и строительства энергоблоков на Хабаровской ТЭЦ-4 и Якутской ГРЭС-2 (вторая очередь). В 2026 году должна быть также запущена Артемовская ТЭЦ-2. Эти проекты, как ожидается, получат долгосрочную оплату мощности, гарантирующую возврат инвестиций. Инвестпрограмма «РусГидро» в 2021–2025 годах составит 502,8 млрд руб., объем новых вводов — 1,4 ГВт.

При этом в 2025 году должно завершиться действие форвардного контракта с ВТБ, что может отразиться на чистой прибыли компании как положительно, так и отрицательно: «РусГидро» должно будет продать 13% своих акций, сейчас принадлежащих ВТБ, стратегическому инвестору — и если цена продажи будет выше номинала форварда (1 руб. за бумагу), то разница выплачивается «РусГидро», если ниже — ВТБ. На 10 января акции «РусГидро» на Московской бирже торговались на уровне 0,79 руб.

Владимир Скляр из «ВТБ Капитала» отмечает, что «РусГидро» в 2021 году ожидает повторения успешного 2020 года: EBITDA должна остаться на таком же уровне, а чистая прибыль вырасти за счет отсутствия списаний от переоценки вводимых энергообъектов.

Это должно привести к росту дивидендов до 24–25 млрд руб. в год (что означает 7,5% дивидендной доходности). Фактически, добавляет аналитик, компания ждет удвоения чистой прибыли и роста EBITDA на 30% за пять лет. Темпы сходны с заданными в стратегии другой энергетической госкомпании — «Интер РАО» (рост EBITDA на 50% за пять лет) — и существенно превышают средние по сектору. Достичь их можно в первую очередь за счет отказа от экономически необоснованных проектов благодаря тому, что новые инвестиции компании на Дальнем Востоке будут иметь механизм гарантированной окупаемости.