|

Золотое правило инвестирования |

|

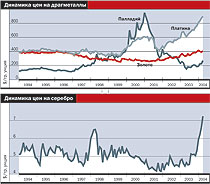

Металлы набирают вес

Основной инвестиционный металл — золото — показал не самые выдающиеся результаты. Рост цен за полгода составил около 10%. За тот же период платина и палладий подорожали почти на 30%. В настоящее время котировки платины держатся на максимальных уровнях за последние 24 года — около $900 за унцию. После двухлетнего периода спада стал восстанавливать позиции и палладий. Цены же на серебро совершили с прошлогодней осени стремительный рывок вверх, поднявшись почти на 50% до отметки $7 за унцию.

По словам главного трейдера по операциям с драгметаллами ФК "НИКойл" Валерия Окулова, "в настоящее время на рынке сложился повышательный тренд. Угроза террористических атак, сильное изменение валютных курсов — налицо много факторов, которые способствуют росту интереса к драгоценным металлам". По мнению аналитика Росбанка Павла Супрунова, "золото имеет определенный потолок роста. Однако у него существует и сильный уровень поддержки — $350-370 за унцию, который определяется себестоимостью добычи металла". Впрочем, аналитики не исключают и возобновления роста цен на золото, связанного с сезонными факторами, и достижения отметок $430-440 за унцию. Вместе с тем, как отмечают аналитики, платина и палладий являются промышленным металлами. И одна из главных задач производителей — снижение волатильности рынка. Поэтому можно надеяться, что цены будут плавно расти и в них не будет заложена привязка к колебаниям валютного курса (как это наблюдается с золотом).

В России такое развитие событий на рынке драгметаллов придает происходящему дополнительные нюансы. Во-первых, у инвесторов слишком узок круг финансовых инструментов, и новые возможности идут на ура. Во-вторых, российская промышленность играет весомую роль на рынке драгметаллов, особенно в секторе платиноидов.

Вместе с тем, несмотря на богатейшую историю отрасли, подобные услуги на российском рынке развиты недостаточно широко. Их началом можно считать 1997 год, когда была легализована покупка золотых слитков. И хотя с тех пор многое изменилось, этот сектор финансового рынка по-прежнему не слишком популярен. И прежде всего в силу его недостаточной известности для широких масс населения. Условно услуги банков на рынке драгоценных металлов можно разделить на две категории: с предоставлением металла в физическом виде (в монетах или слитках) и в обезличенном виде (так называемые металлические счета). Причем каждая из этих услуг адресована своему потребителю.

С самого начала продаж банками золотых слитков было ясно, что этот сегмент в меньшей степени рассчитан на инвестиции. Его полноценное развитие сдерживало (и сдерживает до сих пор) наличие налога на добавленную стоимость (до 2004 года — 20%, в настоящее время — 18%) при покупке физического металла. Этот налог сразу настолько поднимал цену слитка, что даже многолетние инвестиции порой теряли смысл. Не способствовал развитию этого сегмента и узкий круг банков, которые выставляли двусторонние котировки (на покупку и продажу слитков). Основными потребителями слитков стали ювелирные мастерские, некоторые корпоративные клиенты, использовавшие слитки в качестве оригинальных сувениров, и рядовые граждане, употреблявшие металл либо для ювелирных украшений, либо для коронок. Однако для населения этот рынок обладал одной неприятной, хотя скорее и психологической, особенностью. При покупке даже самого маленького (пятиграммового) слитка банк был обязан сообщить об этой операции в налоговую инспекцию.

Естественной эволюцией рынка стала возможность покупки так называемых инвестиционных монет. С середины 2001 года при операциях с ними перестал взиматься грабительский НДС. При этом сами монеты были выпущены значительно раньше, однако находились в хранилище Центрального банка. Эти монеты изготавливаются из золота и серебра в массовом количестве. Качество их изготовления было несколько ниже (так называемое анциркулейтед, без полированной внешней поверхности), чем у коллекционных монет (с качеством пруф). Вместе с тем из-за отсутствия НДС их цена была близка к стоимости содержащегося в них драгметалла. Дополнительным достоинством таких инвестиций была упрощенная процедура продажи: банк не сообщал о покупке клиентов налоговикам.

Первыми на рынок поступили выпущенные еще в 1975-1982 годах в СССР золотые червонцы ("Сеятель", по рисунку на аверсе монеты). Они представляли собой копию советского червонца периода НЭПа. Их тираж до сих пор остается самым массовым — более 6,5 млн экземпляров. Содержание золота 900-й пробы в червонце составляло 7,741 г. Кроме того, в 1995 году были отчеканены трехрублевые серебряные монеты "Соболь" с содержанием чистого металла 31,1 г тиражом в 1 млн штук.

В 2002-2004 годах Центральный банк выпустил в обращение новые инвестиционные монеты — две серии "Знаки Зодиака" (отдельные выпуски по каждому месяцу). Вначале были изготовлены 25-рублевые золотые монеты с содержанием драгметалла 3,11 г. Тираж первой серии составил 50 тыс. экземпляров по каждому выпуску. В дальнейшем был увеличен и номинал монет (до 50 руб.), и содержание золота (до 7,78 г). Вместе с тем тираж был сокращен до 30 тыс. экземпляров. По словам замначальника отдела по работе с драгоценными металлами Ланта-банка Алины Барковой, в основном клиенты отдают предпочтение в покупке червонцу, к другим же золотым монетам интерес весьма избирательный. А серебряные инвестиционные монеты пользуются крайне низким спросом. При этом, в отличие от золотых слитков, спрос на инвестиционные монеты постоянен вне зависимости от времени года.

Основными операторами этого рынка стали Сбербанк и Номос-банк. Однако такие монеты можно купить (и даже продать) в других коммерческих банках — Ланта-банке, Банке Москвы, ИБГ "НИКойл", Мастер-банке и др. В настоящее время червонцы продаются по цене 3050-3200 руб., 25-рублевые монеты — по 1250-1350 руб., 50-рублевые — по 3150-3500 руб.

Помимо инвестиционных монет банки предлагают и традиционные коллекционные монеты из драгоценных металлов. К их достоинствам можно отнести то, что они изготовляются не только из золота и серебра, но и из платины и палладия. Ограниченный же тираж и высокое качество со временем приводят к росту их цены. Однако неизбежный НДС и сложность с обратной продажей заметно снижают их инвестиционные возможности.

Виртуальное золото

Альтернативой физическому металлу является открытие так называемых металлических счетов. И хотя эта услуга пока входит в разряд экзотических, интерес к ней постепенно растет. Активными участниками рынка являются Росбанк, ИБГ "НИКойл", Внешторгбанк, Мастер-банк, банк "Зенит" и др.

Существует два вида счетов — ответственного хранения и обезличенный металлический счет. Первый фактически представляет собой услугу по депонированию физического металла в банке. По такому счету проценты не платятся, а, наоборот, взимается плата за хранение. Во втором случае приносить драгоценные металлы в физическом виде не требуется. Достаточно положить деньги на такой счет, то есть купить виртуальные граммы и килограммы драгоценного металла. Например, в "НИКойле" минимальные суммы будут эквивалентны 1 кг (по золоту, платине или палладию). В Росбанке порог ниже — всего 100 г по каждому из металлов (10 кг по серебру). На размещенные средства начисляются проценты.

При этом инвестор будет получать доход и в случае роста цен на металлы. Однако здесь следует учесть некоторые обстоятельства. Во-первых, нужно следить за котировками банка. Ведь размещение на счет и снятие со счета будут производиться по ценам продажи и покупки самого банка. И эта разница не должна быть слишком разорительной. Тем более что процентные ставки по таким счетам невелики и сравнимы со ставками по валютным депозитам — 3-7% в зависимости от объема, срока и металла.

Во-вторых, правила исчисления подоходного налога здесь отличаются от обычных рублевых депозитов. Инвестор платит налог (физическое лицо — 13%) и со всей суммы процентов, и с суммы дохода, возникающего от роста стоимости металла. И если стоимость его снижается, налог с процентов все равно заплатить придется. Вместе с тем, по словам Валерия Окулова, "'НИКойл' в данном случае не выступает налоговым агентом и предлагает самому вкладчику обратиться в налоговую инспекцию. Ведь в каждом конкретном случае возможны разные варианты уплаты подоходного налога".

Кроме того, при желании можно получить доход не деньгами, а сняв со счета металл в физическом виде. Однако, как отмечает Павел Супрунов, в этом случае придется заплатить и НДС, и банку за расходы по изготовлению слитка.

ДМИТРИЙ ЛАДЫГИН