Куда уходит рубль

Как политика ЦБ отразится на курсе национальной валюты

Банк России де-факто приступил к масштабному кредитованию правительства за счет денежной эмиссии. При этом российский экспорт сильно сократился, в страну стало приходить меньше валюты. А бизнес не верит в перспективы собственного роста, что ставит под вопрос и перспективы восстановления экономики. Все это создает большие сомнения в устойчивости курса рубля.

Фото: Reuters

Фото: Reuters

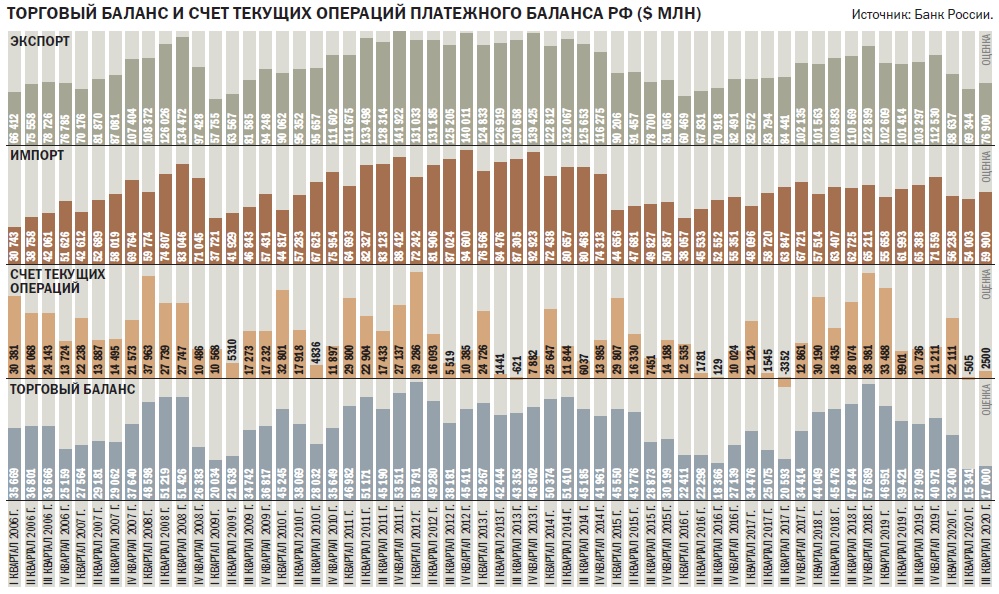

Похудевший баланс

В относительных величинах та же картина. Падение положительного сальдо торгового баланса во втором квартале 2020 года по отношению к аналогичному периоду 2019-го — 61,1%, опять-таки наибольший спад с 2006 года. Ближайшие «преследователи» здесь — первый и второй кварталы 2009 года, спад тогда составил 58,8% и 57,8% соответственно, а вот на почетном четвертом месте — третий квартал 2020-го (–55%, по предварительной оценке ЦБ).

Причина сокращения сальдо торгового баланса очевидна — резкое падение цен на углеводородное сырье на мировых рынках. Поступления от экспорта нефти и газа во втором квартале 2020 года оказались на 51% ниже, чем во втором квартале 2019-го.

В третьем квартале цены на нефть в целом восстановились. Но здесь важны не только цены, но и объемы поставок. Особенно не повезло нефти, где объемы добычи и экспорта ограничены в рамках новой сделки с ОПЕК+. Так, предварительная оценка объемов продаж в третьем квартале — $15,3 млрд. В третьем квартале 2016-го, когда цены на нефть были приблизительно на том же уровне, российские компании привели в страну $19,2 млрд от экспорта сырой нефти — на четверть, или почти на $4 млрд больше. В экспортной выручке от нефтепродуктов, которая стабильно примерно в 1,5 раза меньше, чем выручка от сырья, ситуация аналогичная, таким образом общая разница — $6 млрд за квартал.

По оценкам Минэкономразвития, в 2020 году объем экспорта российской нефти составит 225 млн тонн против 269,2 млн в 2019 году, газа — 184,5 млрд против 220,6 млрд куб. м. Спад частично продлится и в будущем году, когда министерство ожидает поставки за рубеж 231 млн тонн нефти (по газу прогноз более благоприятен).

Самое неприятное, что такая ситуация может продлиться достаточно долго. В СМИ уже появились сообщения, что страны ОПЕК+ по инициативе Саудовской Аравии обсуждают возможность отстрочить этап очередного увеличения добычи нефти — с начала будущего года на второй или даже третий квартал. Договоренности ОПЕК+ стартовали с мая с сокращения добычи нефти странами альянса, кроме России и Саудовской Аравии, на 9,7 млн баррелей в сутки на три месяца, в качестве базы для отсчета был выбран октябрь 2018 года. С августа они снижают добычу в меньшем объеме — на 7,7 млн баррелей в сутки — на период до конца года. Далее предполагалось снижение на 5,8 млн баррелей в сутки — до конца апреля 2022 года. Для России и Саудовской Аравии снижение добычи составило по 11 млн баррелей в сутки, от которых по аналогии идет снижение на 23%, 18% и 14% соответственно.

Логика Саудовской Аравии очевидна: есть опасения, что в условиях второй волны пандемии спрос на нефть не восстановится. На самом деле все, возможно, еще хуже: он может не восстановиться и после окончания эпидемии. Например, опросы показывают: более 80% людей, часто летающих на самолетах, не намерены после окончания пандемии возвращаться к поездкам в столь же активном режиме, что и ранее, причем речь не только о самолетах, но и о транспорте в целом. Причина — новая привычка к более частому взаимодействию в цифровом формате.

Сокращение сальдо торгового баланса привело и к сокращению счета текущих операций платежного баланса и даже его уходу в отрицательную зону во втором квартале. Проще говоря, в страну стало приходить меньше валюты, чем уходить из нее. На это наложились еще и платежи по внешним долгам — $13,8 млрд во втором квартале и $3,2 млрд в третьем. Но здесь вмешался Центробанк, приступивший к валютным интервенциям и продавший из золотовалютных резервов соответственно $12,9 млрд и $2,3 млрд.

При этом Банк России в своем ежемесячном «Обзоре рисков на финансовых рынках» по итогам октября, хотя и признал российский рынок одним из худших с точки зрения волатильности курса национальной валюты как сентябре, так и в октябре, оговорился: «Несмотря на ослабление рубля в конце октября из-за снижения нефтяных цен, ситуация на внутреннем валютном рынке оставалась спокойной. Иностранные участники предъявляли повышенный спрос на валюту только в отдельные дни, а на валютных свопах позиции оставались стабильными».

К станку

Серию рекордов установил в октябре и Минфин, активно наращивавший объем внутреннего госдолга. Всего за октябрь он разместил ОФЗ на рекордную сумму более 1,5 трлн руб., это три четверти квартального плана и более 40% от суммы заимствований за предыдущие девять месяцев года.

Покупателями ОФЗ выступают в основном крупные российские госбанки, которые под залог этих госбумаг кредитуются в Банке России, резко расширившем лимиты предоставления ликвидности в рамках механизма «длинного» репо. После чего опять идут с деньгами на аукцион Минфина. Фактически получается, что Центробанк напрямую кредитует правительство.

Такая политика, очевидно, заставляет понервничать инвесторов — растут инфляционные ожидания, равно как и сами цифры официальной статистики по росту цен. Пока, правда, инфляция не перешагнула целевой уровень 4% в год, на который ориентируется ЦБ, но лиха беда начало. Доллар в октябре прочно закрепился выше отметки 75 руб./$, а к концу месяца, как и в конце сентября, подбирался к 80 руб./$. Нет у кредиторов уверенности и в устойчивости рублевых процентных ставок на рынке — практически весь спрос сосредоточен в сегменте бумаг с плавающей доходностью (ОФЗ-ПД), бумаги с постоянным купоном не пользуются особым спросом.

Ситуация осложняется и опасениями новых санкций после прихода к власти нового президента США. «Мы должны быть подготовлены к любым вариантам развития событий. Вопросы санкционной политики [США] влияют, безусловно, на ситуацию в России, но мы должны быть подготовлены к этим вызовам, чем мы сейчас и занимаемся»,— говорил РБК министр финансов Антон Силуанов, отвечая на вопрос, ожидает ли он ужесточения санкций в случае победы Джо Байдена на выборах.

Зато с потребностями Минфина в заимствованиях определенность есть. Согласно бюджету на 2021–2023 годы, следующий год будет переходным — еще сохранится повышенный размер дефицита бюджета, который составит 2,4% ВВП. Дополнительные расходы планируется профинансировать за счет госзаимствований. В последующие годы по мере восстановления экономики предусмотрена нормализация бюджетной политики. Государственный долг вырастет с нынешних 13% до 20–21% ВВП в 2023 году. То есть заемные средства Минфину понадобятся, причем в больших объемах. А значит, при сохранении действующей модели «печатному станку» Центробанка придется работать на повышенных оборотах.

Нулевая активность

Впрочем, особых претензий к ЦБ по поводу кредитования правительства нет — деньги сейчас печатают все центральные банки, спасая свои экономики от последствий коронакризиса. Другое дело, насколько эффективно экономика может эту помощь освоить. А с этим в России могут возникнуть проблемы.

По крайней мере о такой возможности свидетельствуют сигналы со стороны опережающих индикаторов реального сектора. «В октябре оперативные индикаторы в целом указывали на ослабление экономической динамики в сравнении с третьим кварталом. При этом в отдельных отраслях, особенно в сфере услуг, спрос снизился, реагируя на рост числа заболеваний коронавирусом. В промежуточных и экспортных отраслях уровень производства по-прежнему остается значительно ниже докоронавирусного уровня»,— пишут аналитики ЦБ в «Обзоре рисков на финансовых рынках». При этом в Центробанке отмечают, что индекс PMI сферы услуг в октябре ушел ниже уровня 50 пунктов во многом из-за отмечаемого респондентами снижения спроса в секторе потребительских услуг.

Ситуация с индексами деловой активности в России действительно весьма тревожная. Как следует из сообщения аналитического агентства IHS Markit, которое готовит индексы PMI, российские частные предприниматели бизнеса едва ли не самые пессимистичные в мире. Причем этот пессимизм возник совсем недавно, по результатам октябрьского опроса бизнесменов, предыдущий опрос — в июне — показывал гораздо более радужную картину.

В качестве индикатора деловой активности IHS Markit использует разницу между числом предпринимателей, ожидающих увеличения объемов своего бизнеса, и числом тех, кто, напротив, ждет снижения оборотов; в спокойной ситуации разница обычно в пользу первых, причем существенная.

В России сейчас совсем не так: число «оптимистов» превысило число «пессимистов» всего на 6%, это самое низкое значение показателя с октября 2009 года, когда соответствующие данные начали публиковаться, также это гораздо ниже среднемирового показателя (26%).

Уверенность бизнеса в будущем, готовность развиваться и привлекать инвестиции — один из важнейших факторов роста экономики.

Как российская экономика будет выходить из кризиса при подобных настроениях предпринимателей — трудно прогнозировать.

Выходит следующая картина. Включен печатный станок, растут инфляционные ожидания. Слабый платежный баланс, появляются признаки «валютного голода». Есть большие сомнения в скором восстановлении экономики. В таких условиях национальной валюте просто положено дешеветь.

Есть, конечно, Центробанк, который может проводить валютные интервенции. И Минфин, который может продавать на внутреннем рынке валюту из Фонда национального благосостояния. Вопрос лишь в том, станут ли они это делать. ЦБ не раз заявлял, что занят таргетированием инфляции и особо не озабочен курсом рубля. А инфляция, хотя и ускорилась немного, пока остается в пределах целевых показателей, к тому же рост цен имеет естественные ограничения в связи с падением доходов населения. Что же касается Минфина, для него дешевый рубль — это повышение экспортных доходов бюджета. И можно вспомнить, что в российский бюджет-2020 заложены цена на нефть марки Urals на уровне $45,3 за баррель (средняя цена в январе — $40,81 за баррель) и доллар в среднем по 72,4 руб. (последние пару месяцев — в диапазоне 75–80 руб.). Пока немного не сходится. Так что с точки зрения интересов бюджета, возможно, небольшая девальвация рублю явно не повредила бы.