|

Рост в агрессивной среде |

|

Котировки требуют признания

Рынок коллективных инвестиций продолжает стремительно расширяться. Число паевых фондов за три последних месяца (считая со дня выхода предыдущего приложения) увеличилось почти на 40 — их стало на треть больше, чем в начале ноября. На регистрации в Федеральной комиссии по рынку ценных бумаг (ФКЦБ) находятся документы еще 16 ПИФов. Число управляющих компаний, получивших лицензию на управление инвестфондами, по данным ФКЦБ, достигло 135. К 1 февраля суммарные чистые активы фондов приблизились к $3 млрд.

В последние три месяца ПИФы продемонстрировали и довольно высокие результаты работы. Впрочем, иного трудно было ожидать: подъем на российском фондовом рынке продолжается. Так, фонды акций добавили к стоимости своих паев 10-20% и фактически ликвидировали снижение, происшедшее в октябре. Фонды облигаций прибавили к своим паям 6-10%, что стало следствием очередного ралли долгового рынка.

Вместе с тем, несмотря на общую позитивную тенденцию, складывающуюся на рынке в начале 2004 года, первый месяц был для управляющих компаний весьма напряженным. Дело в том, что 1 января вступило в действие новое постановление ФКЦБ по расчету стоимости чистых активов ПИФов. Причем основные положения этого документа оказались весьма радикальны. Признаваемая котировка, по которой проводится оценка активов, теперь вычисляется на основе реальных сделок, совершенных на биржах. И если таких сделок было за последние десять дней меньше десяти, ценная бумага оценивается по цене покупки. Однако в новом году управляющие компании нередко сталкивались со случаями, когда акции или облигации покупались несколько месяцев назад. И учитывая рост рынка за это время, их оценка существенно занижалась. В дополнение к этому и без того довольно узкий рынок оказался еще более сужен. Ведь если по бумаге не совершались сделки, она автоматически переходила в разряд некотируемых. И если в портфеле ее еще держать было можно, то покупать в открытые фонды стало запрещено. Вдобавок управляющие должны были постоянно мониторить рынок и выяснять, имеет ли данная бумага признаваемую котировку, или нет, так как в противном случае ее нельзя было приобретать в открытые фонды.

Весьма показательны в этой связи отраслевые фонды УК "Интерфин Капитал". Управляющие специально собирали не слишком ликвидные акции электроэнергетики и компаний связи в расчете на их рост в связи с реструктуризацией отраслей. Однако такая структура активов ПИФов сыграла с "Интерфин Капиталом" злую шутку. По постановлению ФКЦБ в новом году оценочная стоимость многих акций оказалось сильно заниженной, и стоимость пая упала. Больше всех пострадал фонд "Энергия капитал", который за январь показал снижение стоимости пая на 18%. Между тем если бы активы учитывались по старой методике, он продемонстрировал бы пусть небольшой, но все же рост — на 0,25%.

Конечно, ФКЦБ тоже можно понять. Комиссия фактически хотела заставить работать УК в основном с ликвидными активами и тем самым снять часть операционных рисков. В результате, по словам председателя ФКЦБ Игоря Костикова, "влияние разовых сделок на стоимость чистых активов снижается, а проведение ряда сделок для искажения стоимости активов становится гораздо более заметным". Управляющая же компания открытого ПИФа несет обязанность по выкупу паев каждый день. И ликвидность активов фонда имеет очень важное значение для обеспечения обязательств. Однако настроенный в предыдущие годы механизм пришлось быстро и серьезно менять. Поэтому естественное желание управляющих сводилось в основном к просьбам к ФКЦБ не совершать резких движений на хрупком рынке.

В самой комиссии не исключают возможности коррекции постановления (см. "Коммерсантъ" от 15 января). В частности, предполагалось, что в случае отсутствия признаваемой котировки оценочная цена бумаги будет приравниваться к ее последней признаваемой котировке. Таким образом будет смягчено влияние рыночной конъюнктуры. Когда это произойдет и произойдет ли вообще, остается неясным.

Большие деньги сужают выбор

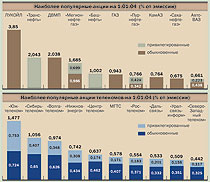

В целом объем активов ПИФов соответствует той роли, которую играют фонды на российском рынке. Суммарные доли в крупных публичных эмитентах редко превышают 2%. Однако пропорции вложений фактически показывают средние инвестиционные предпочтения портфельных управляющих. Например, среди компаний связи объем вложений варьируется от 0,44% ("Северо-западный телеком") до 1,5% ("Южтелеком"). Заметен небольшой рост доли привилегированных акций "Транснефти" в портфелях ПИФов — за четвертый квартал 2003 года она выросла с 1,5 до 2%.

Эти примеры лишь подчеркивают ограниченные возможности российского рынка, его узость. Появление на рынке новых ликвидных бумаг происходит недостаточными темпами, отсутствует и практика IPO. Даже стремительно растущий рынок корпоративных облигаций является весьма скудным. А доходности, которые находятся ниже уровня инфляции, заставляют управляющих из долгосрочных инвесторов превращаться в краткосрочных спекулянтов. Либо направлять свои средства в более доходные, но и более рисковые активы.

Как отмечает начальник управления отраслевых и рыночных исследований УК "НИКойл" Александр Головцов, "акций с достаточной ликвидностью, чтобы включать их в состав портфеля, в России пока довольно мало". По мнению генерального директора УК АВК "Дворцовая площадь" Андрея Рыбкина, "недостаток ликвидных финансовых инструментов сдерживает развитие линеек паевых фондов". Между тем объем денег для инвестиций на рынке капиталов не соответствует возможностям самого рынка. Как отметил главный исполнительный директор УК "Альфа-капитал" Анатолий Милюков, "многие инвесторы при выборе объектов инвестиций принимают решения просто на том основании, что деньги давят". Значительную часть денег могли бы поглотить ипотечные ценные бумаги. Но становление этого рынка находится еще в начальной стадии.

Поэтому одним из выходов стала бы возможность экспорта капитала. По мнению генерального директора "Дойчер Инвестмент Траст" Ирины Кривошеевой, "в современных условиях более привлекательными являются вложения в российские инструменты. Однако бумаги иностранных эмитентов все еще представляют интерес с точки зрения снижения общих рисков портфелей". В этом вопросе участники рынка имеют поддержку со стороны ФКЦБ. Но на взгляд Игоря Костикова, основным препятствием здесь "является необходимость получения разрешения Банка России для совершения таких операций, а также права приобретения для этих целей иностранной валюты". Процедура рассмотрения таких документов сложна и может занять два месяца. И в рамках существующего механизма оперативное управление портфелем невозможно. Вместе с тем ФКЦБ предложила ЦБ ряд действий по разработке проектов, регламентирующих процедуры инвестирования в ценные бумаги нерезидентов.

Впрочем, выход за рубеж сдерживают не только законодательные препятствия. По словам Анатолия Милюкова, "инвесторы смотрят прежде всего на предыдущие результаты. А именно российский рынок в последние годы показывал стабильную высокую доходность. И люди продолжают идти в российские фонды акций, рассматривая их уже как депозиты с повышенной процентной ставкой". Конечно, в прошлом году рынки развитых стран тоже показали весьма ощутимый прирост. Но здесь добавляется фактор валютного риска, который в российских условиях съедает существенную долю прибыли. В результате, по мнению Анатолия Милюкова, "даже суперлиберальное законодательство по вывозу капитала не способно перенаправить поток денег за рубеж. До тех пор пока на российском рынке не будет отрезвляющего года, инвесторам будет невозможно доказать необходимость диверсификации вложений".

Агентские сети обгоняют биржу

С одной стороны, на российский финансовый рынок давит избыточная денежная масса. С другой, рынок коллективных инвестиций остается все еще экзотичным для потенциальных инвесторов. И здесь довольно остро встает вопрос о привлечении новых клиентов. На кого ориентироваться — на крупных институциональных инвесторов или на широких круг мелких пайщиков--физических лиц? Использовать для этого прямые контакты, агентскую сеть или биржевое обращение? Конечно, ни одна компания не рассматривает лишь один вариант и использует все возможности.

В этой связи стоит отметить лидеров рынка. Например, УК "Тройка Диалог" за четвертый квартал 2003 года удалось увеличить число клиентов--физических лиц с 7,6 тыс. до 9,1 тыс. человек. По замечанию президента компании Павла Теплухина, определенную роль в этом сыграла реклама по привлечению в управление средств пенсионных накоплений. Высокие результаты показала и УК "Дворцовая площадь", увеличившая число пайщиков--физических лиц с 2,2 тыс. до 3,6 тыс. человек. А УК "НИКойл" и "ПиоГлобал Эссет Менеджмент" увеличили число пайщиков--юридических лиц (соответственно с 0 до 417 и с 72 до 142).

Одним из маркетинговых ходов в борьбе за пайщиков является предоставление им как можно более разнообразной линейки ПИФов. И в этом деле преуспели питерские компании. У двух из них — УК "Дворцовая площадь" и "Креативные инвестиционные технологии" — сразу по восемь фондов, больше чем у какой-либо другой компании. Кроме того, к этой группе вскоре присоединится питерская УК "Корабел", которая на прошлой неделе приступила к формированию четырех ПИФов. Вместе с тем, по словам Андрея Рыбкина, "говорить о конкуренции на питерском рынке достаточно сложно. С учетом того, что в Санкт-Петербурге пайщиков всего 6-7 тыс. человек, рынок только развивается. По сути, надо говорить не о конкуренции, а об этике представления компаниями своих результатов". Его поддерживает генеральный директор УК КИТ Владимир Кириллов: "Рынок пока слишком мал, и любые действия управляющих компаний работают в целом на развитие рынка. Количество питерских пайщиков можно оценить в 6-8 тыс., так что перспективы роста рынка гораздо ближе перспектив высокой конкуренции". Аналогичная ситуация складывает и в Москве, и в регионах. Управляющие чаще сталкиваются с отсутствием каких-либо знаний о рынке коллективных инвестиций, нежели с выбором потенциальным пайщиков из множества компаний.

Управляющие специально отмечают, что одним из действенных механизмов привлечения пайщиков является агентская сеть, и прежде всего на базе банковских отделений. По словам Ирины Кривошеевой, "преимущества взаимодействия банков и управляющих компаний очевидны обеим сторонам. Банк расширяет продуктовый ряд и предлагает клиентам новую востребованную услугу. УК приобретает готовые пункты продаж паев, не затрачивая средства на создание и запуск новых филиалов". По мнению генерального директора УК "Монтес Аури" Сергея Стукалова, "своего рода голубая мечта для УК — заставить Сбербанк распространять свои паи". Однако такое удается лишь немногим, прежде всего ОФГ "Инвест", которая уже с конца 2002 года работает со Сбербанком. Между тем и другие управляющие развивают агентские сети через дружественные банки: УК "НИКойл" — через "Автобанк-НИКойл" и "Уралсиб", "Альфа-капитал" через Альфа-банк, "Монтес Аури" через Гута-банк.

Существует и дополнительная возможность привлечения пайщиков в ПИФы — через биржевое обращение паев. Прошел год с того момента, как УК "Регион Эссет Менеджмент" провела первые сделки со своими паями на РТС. За это время в листинг ММВБ (и отчасти РТС) вошли фонды других УК: "НИКойл", "Мономах", "Аккорд Эссет Менеджмент", "Конкордия Эссет Менеджмент", "ПиоГлобал", "Интерфин Капитал". О преимуществах и недостатках биржевой торговли паями см. "Деньги" #45 от 17 ноября 2003 года. Здесь же заметим, что сколько-нибудь существенной торговли паями почти не ведется — в лучшем случае происходит несколько сделок в неделю объемом до 100 тыс. руб. В этой связи следует сказать, что паи — малознакомый инструмент даже для профучастников. К тому же размеры фондов весьма малы: очень редко они превышают $100 млн (после чего можно ожидать какой-то ликвидности). Так что осторожное отношение к новому инструменту понятно.

Впрочем, к общему настороженному отношению добавились и другие проблемы. Так, к примеру, пай ПИФа недвижимости под управлением УК "Конкордия" оказался слишком "тяжелым" для частного инвестора — более 1 млн руб. Но уменьшить его размеры по законодательству невозможно. По словам генерального директора УК "Конкордия Эссет Менеджмент" Павла Зюбина, "дробление паев, которое разрешила нам ФКЦБ, могло бы изменить эту ситуацию. Но технические вопросы взаимодействия ММВБ и Национального депозитарного центра так до сих пор и не решены".

Недавно появилась еще одна проблема. В одном из последних постановлений ФКЦБ дано понятие рыночной цены в целях налогообложения физических лиц, работающих с ценными бумагами. Но из поля зрения исчезло размещение паев через УК. На растущем, но неликвидном рынке цена первичного размещения могла легко оказаться завышенной. У ничего не ведающего пайщика образовывалась материальная выгода (еще до реализации своего пая!). И он фактически должен был сразу заплатить налог.

Так что не исключено, что этот год, по выражению Владимира Кириллова, станет годом агентов. А после того как критическая масса пайщиков будет накоплена, заработает и биржевое обращение.

ДМИТРИЙ ЛАДЫГИН

Итоги работы открытых ПИФов

Итоги работы интервальных ПИФов

|