Доллар пал жертвой коронавируса

Сохранив при этом статус ключевой резервной валюты

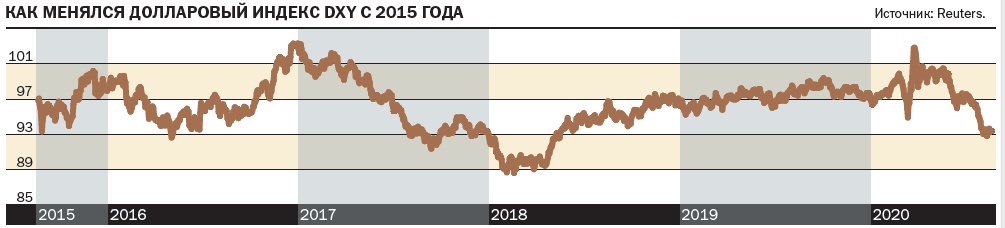

Четвертый месяц подряд доллар теряет позиции на мировом рынке. Индекс DXY — курс доллара относительно шести ведущих валют — просел на 7%. Высокие темпы распространения вируса в США, масштабные шаги монетарного стимулирования экономики и неопределенность перед выборами президента вынуждают инвесторов уходить из доллара. Впрочем, ситуация с коронавирусом в США до конца года разрешится, а экономика, подстегнутая монетарными стимулами, уверенно вырастет, поэтому доллар быстро наверстает утраченное, считают аналитики.

Фото: Reuters

Фото: Reuters

Нынешняя игра на понижение курса доллара происходит на фоне масштабных мер количественного смягчения. К середине лета было принято три плана поддержки экономики общим объемом свыше $6,4 трлн. В начале августа власти задумались о четвертом плане на $1 трлн. В условиях активно работающего печатного станка и нулевых ставок в США инвесторы потеряли интерес к доллару.

Эффект усилили опасения относительно перспектив экономики США, восстановлению которой мешают высокие темпы распространения коронавируса в стране. Если в начале лета ежедневно выявлялось менее 30 тыс. новых случаев заражения, то в августе показатель превышал 50 тыс. случаев, а общее число зафиксированных случаев превысило 5,5 млн. «Ухудшение статистики в США по COVID-19 формирует риски введения еще большего числа и объема стимулирующих мер. Уже сейчас денежные власти США, не успев ввести четвертый пакет мер, говорят о возможной необходимости пятого пакета. Есть риск, что восстановительный импульс в экономике США начнет угасать, что заставит ФРС прибегнуть к политике отрицательных процентных ставок, а это однозначный негатив для доллара»,— отмечает начальник аналитического управления банка «Зенит» Владимир Евстифеев.

Влияет на предпочтение инвесторов и приближение выборов президента США. В предвыборной гонке республиканца Дональда Трампа опережает демократ Джо Байден, который рассматривается рынком как негативный сценарий. «Победа демократического кандидата на президентских выборах в США может лишить страну налогово-регуляторных мер поддержки, инициированных действующим президентом еще до пандемии»,— отмечает Владимир Евстифеев.

В таких условиях международные инвесторы с большим интересом смотрят на валюты других развитых стран, и в первую очередь европейские. По данным Reuters, за три месяца курсы евро и фунта стерлингов выросли к доллару соответственно на 10% и 8,2%. Очень позитивно рынки расценили создание в ЕС единого фонда помощи в размере €750 млрд. «Этот шаг значительно снизил риски распада единой Европы, которые возросли из-за выхода Британии из ЕС и роста популизма в Европе. Это, в свою очередь, повысило привлекательность европейских активов в глазах инвесторов и привело к укреплению евро к доллару и другим валютам»,— отмечает главный экономист Совкомбанка Кирилл Соколов.

Вместе с тем доллар чувствует себя уверенно по отношению к валютам развивающихся стран. Например, курс турецкой лиры снизился к доллару США на 7%, аргентинский песо — на 6%. По словам Кирилла Соколова, развивающиеся страны пострадали от глобальной рецессии, резкого обвала цен на сырьевые товары, бегства от рисков на финансовых рынках, снижения поступлений от туризма, а также значительного сокращения объемов мировой торговли. «В этот кризис развивающиеся страны снизили ключевые ставки до рекордно низких уровней для поддержки экономики. Это снизило привлекательность облигаций развивающихся стран в глазах международных инвесторов»,— отмечает господин Соколов.

В числе аутсайдеров оказался и российский рубль. 17 августа на торгах Московской биржи курс доллара поднимался до отметки 73,80 руб./$, что на 20 коп. выше значений середины мая и на 5,7 руб.— локального минимума, установленного в начале июня. За три месяца курс евро вырос на 8 руб., до 87,5 руб./€. Давление на курс рубля оказывают сезонные факторы: ухудшение счета платежного баланса и выплаты дивидендов российскими компаниями. «В этом году эта сезонность может быть усилена повышением спроса на импорт по мере восстановления экономики и реализацией отложенного спроса на зарубежные поездки после открытия границ. Также факторами слабости рубля в июле—августе стали конвертация дивидендов в валюту иностранными инвесторами и усиление санкционной риторики со стороны США и Европы»,— отмечает Кирилл Соколов.

Слабость доллара по отношению к валютам развитых стран — временное явление, считают опрошенные журналом аналитики. По мнению господина Соколова, в ближайшие полгода ситуация с коронавирусом будет взята под контроль, что положительно скажется на экономике. «Продолжение восстановления экономики США, снятие политической неопределенности после выборов и введение новых мер поддержки экономики могут привести к укреплению доллара в 2021 году»,— считает Владимир Евстифеев.

В таких условиях разговоры о том, что доллар может утратить статус ключевой резервной валюты, преждевременны. «Альтернативные валюты слишком крошечные для бегства капитала. Никакая другая валюта не представляет ликвидности инструментам для инвестирования. Также вся мировая торговля пока еще в долларах»,— отмечает заместитель гендиректора УК ТФГ Равиль Юсипов.

Иногда слабая экономика помогает

Директор по анализу финансовых рынков и макроэкономике УК «Альфа-Капитал» Владимир Брагин о том, почему курс евро растет, несмотря на плохие прогнозы по ВВП

Владимир Брагин, директор по анализу финансовых рынков и макроэкономике УК «Альфа-Капитал»

Укрепление евро в последние месяцы перестало выглядеть как проявление привычной рыночной волатильности. Особенно на фоне того, что при таких плохих прогнозах по росту ВВП еврозоны на этот год (особенно по отдельным странам и в сравнении со странами за пределами Европы) валюта региона должна слабеть, причем очень существенно. Тем не менее картина обратная — евро укрепился за два месяца. За укреплением евро стоят веские причины, перевешивающие макроэкономические риски региона.

Когда мы говорим «курс евро», то, конечно же, имеем в виду курс европейской валюты к доллару. Экономика США сейчас сталкивается с очень существенными проблемами и рисками, что привело к слабости доллара США, и к японской иене, и к швейцарскому франку, и к британскому фунту, и к сингапурскому доллару. То есть отчасти укрепление евро — это, в том числе, результат ослабления доллара. Но только этим фактором укрепление европейской валюты объяснить нельзя. Есть и другие причины: например, то, как отреагировал на коронакризис ЕЦБ.

В прошлые кризисы монетарные регуляторы развивающихся экономик действовали шаблонно. Резкое ослабление национальной валюты воспринималось как угроза финансовой стабильности, в ответ центральные банки повышали ставки. Это способствовало ухудшению и так непростой ситуации в экономике, но оно воспринималось как неизбежное зло. В итоге получалось, что, хотя риски инвестирования в финансовые активы такой страны увеличивались, но высокие ставки и доходности становились серьезным противовесом.

В этот раз центральные банки развивающихся стран, наоборот, начали снижать ставки. Вначале инвесторами такое решение было воспринято очень позитивно, так как оно препятствовало отрицательной переоценке активов, особенно долговых обязательств в национальных валютах. Затем ситуация поменялась: макроэкономические риски стали расти по мере того, как увеличивался масштаб распространения коронавируса, цена борьбы с пандемией оказалась намного выше первоначальных прогнозов. Сейчас низкие ставки не выглядят как достойная компенсация инвесторам за все эти риски, и это способствует оттоку средств с развивающихся рынков.

Иначе действовал и ЕЦБ: он также не стал снижать ставку, как раньше. В данном случае просто потому, что она и так была нулевой. Смягчение монетарной политики происходило через увеличение объемов ликвидности в экономике посредством выкупа активов. Денег стало больше, но заметно они не подешевели.

В результате привычная стратегия игры на разнице ставок (carry trade) быстро потеряла привлекательность для инвесторов. Разница ставок между евро и валютами развивающихся рынков сократилась, и участники рынка стали меньше занимать в евро для фондирования позиций в развивающихся валютах. Результат — меньше давления на евро и меньше поддержки для развивающихся валют. До недавнего времени эта тенденция оказывала влияние и на рубль.

Кроме того, в отличие от ЕЦБ, у ФРС была возможность снижать ставку. И это еще одна причина укрепления евро. Например, из-за этого часть коротких позиций по carry trade могла перемещаться из евро в доллары, приводя к ослаблению американской валюты. Изменение дифференциала ставок в евро и долларах могло сказываться на более широком круге инвесторов.

Возможно, сейчас мы наблюдаем процесс, обратный ситуации 2014–2015 годов, когда волна ослабления евро была спровоцирована тем, что ФРС, с одной стороны, сворачивала программу количественного смягчения и планировала повышение ставок, а ЕЦБ, с другой стороны, только запускал программу выкупа активов. Это не только привело к изменению дифференциала текущих ставок, но и сказалось на ожиданиях рынка.

Сейчас мы наблюдаем, во-первых, минимизацию разницы между короткими ставками в долларах и евро, а во-вторых — уменьшение разницы между ожиданиями или долгосрочными ставками. Напомним, что если в 2008 году снижение ставки ФРС воспринималось как временное явление и длинные ставки оставались достаточно высокими, то на этот раз мы наблюдаем существенное снижение доходностей по десяти- и тридцатилетним казначейским облигациям США. Все это указывает на то, что низкая ставка ФРС воспринимается сейчас инвесторами как явление, с которым придется жить в течение многих лет. То есть ситуация приближается к той, которая сформировалась в представлениях инвесторов относительно евро несколько лет назад.

Понятно, что исторически связь дифференциала ставок и изменений курса не так однозначна, есть еще целый ряд факторов, влияющих на курс. Но в нынешних условиях околонулевых базовых ставок в долларах и евро даже небольшие абсолютные изменения ставок привлекают пристальное внимание инвесторов.

Еще одно объяснение укреплению евро — это ожидаемые изменения торгового баланса еврозоны. Напомню, что в 2013 году наблюдался быстрый рост показателя торгового баланса и счета текущих операций еврозоны, это произошло из-за того, что на фоне проблем в экономике (тогда сказывался долговой кризис) заметно сократился импорт, а экспорт, на фоне стабильного внешнего спроса, продолжил расти. В 2014–2015 годах ослабление евро подстегнуло этот процесс, в результате профицит счета текущих операций еврозоны приблизился к 3%, что является необычно высоким значением для развитых экономик. Фактор профицита по счету текущих операций обеспечил евро серьезную поддержку, не позволив сбыться пессимистичным прогнозам: достижения паритета с долларом США.

С этой точки зрения на плохие прогнозы по росту ВВП еврозоны (особенно относительно других стран) можно взглянуть иначе. Дело в том, что импорт еврозоны, который в значительной степени зависит от состояния экономики региона, при прочих равных должен сократиться гораздо сильнее, чем экспорт, который больше зависит от состояния экономик торговых партнеров. Таким образом, ухудшение ситуации в экономике еврозоны будет способствовать росту торгового баланса и счета текущих операций, что является серьезным фактором поддержки курса евро на длинном горизонте.

И наконец, последним фактором, влияющим на укрепление евро, является достижение договоренности между странами еврозоны по поводу создания антикризисного фонда на €750 млрд. Сама по себе сумма достаточно большая и может существенно облегчить задачу по стабилизации экономики региона. Но еще важнее то, что это заблаговременный скоординированный ответ на проблемы, которые еще могут возникнуть, в том числе в связи с резким ростом долговой нагрузки. Это существенно уменьшает риски долгового кризиса или иного негативного сценария для экономики региона, которые сильно повлияют на его финансовую устойчивость.

Но далеко не все сейчас говорит о том, что европейская валюта продолжит укрепляться. Одним из факторов риска остается разнородная экономика региона. Пока это работает на укрепление евро, но на длинном горизонте будет сдерживать приток инвесторов в регион. Торговый баланс при укреплении евро будет ухудшаться, и влияние этого фактора на курс также будет ограниченным. Наконец, сокращение объемов carry trade с фондированием в евро также имеет свои пределы. Поэтому в скором времени укрепление евро должно замедлиться, а его последующая динамика будет выглядеть не столь однозначной.