Карта передела

И в период глобального кризиса крупным отечественным банкам пока не стоит рассчитывать на расширение своего зарубежного бизнеса

Прогнозируемый глобальный финансовый кризис приведет к переделу банковского рынка. Какие-то банки свернут деятельность, другие, напротив, расширят. Но масштабной экспансии российских банков за рубежом пока не предвидится.

Фото: Иван Водопьянов, Коммерсантъ / купить фото

Фото: Иван Водопьянов, Коммерсантъ / купить фото

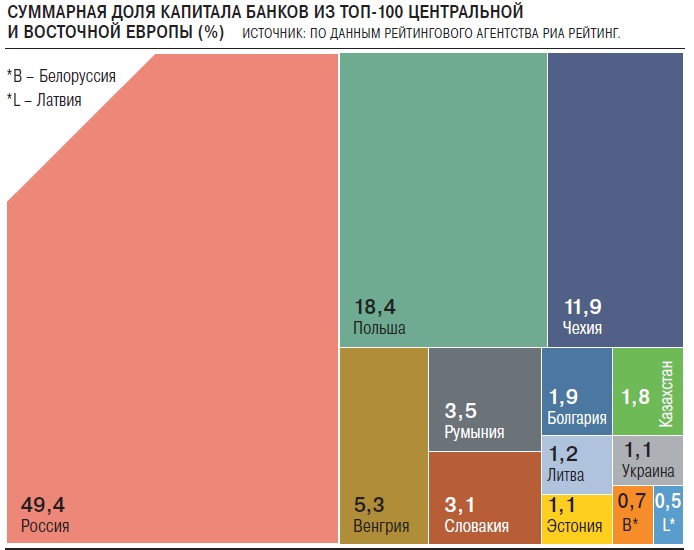

Сравнительный капитал

Сбербанк имеет представительства и офисы в 17 странах мира (Казахстан, Белоруссия, Украина, страны Центральной и Восточной Европы, Китай, Индия). За рубежом клиентами банка являются около 3 млн человек. Большая часть из них — это жители Казахстана (1,4 млн), Белоруссии (0,7 млн), Украины (0,1 млн).

ВТБ работает на Украине, в Азербайджане, Белоруссии, Армении, Казахстане, Грузии, Австрии, Германии, Франции, Гонконге, Сингапуре, ОАЕ, Великобритании.

По версии ресурса Thebanker, 17 российских банков (Сбербанк, ВТБ, Газпромбанк, Альфа-банк, РСХБ, «ФК Открытие», МКБ, Юникредит-банк, Росбанк, Райффайзенбанк, Совкомбанк, ВБРР, банк «Санкт-Петербург», «Ак Барс», ХКФ-банк, Тинькофф-банк, «Русский стандарт») входят в топ-1000 крупнейших банков мира, причем 2 из них, Сбербанк и ВТБ,— в первую сотню, занимая 32-е и 85-е места соответственно. Однако капитал лидера мирового рейтинга китайского ICBS превышает совокупный размер капитала всех попавших в рейтинг российских банков более чем в три раза.

Сбербанк, ВТБ, Газпромбанк и Альфа-банк входят в топ-10 крупнейших банков Центральной и Восточной Европы. На долю российских банков приходится около половины совокупных активов 100 крупнейших кредитных организаций этой части Европы.

В основном российские банки расширяются за счет стран СНГ. В странах, входивших в состав Советского Союза, российские банки имеют исторически сложившееся конкурентное преимущество — наличие в них больших русскоязычных сообществ возможных клиентов. К тому же банковское законодательство и регулирование, как правило, схожи с российскими.

«Отечественные финансовые организации, расположенные за границами России, преимущественно нацелены на обслуживание юридических лиц. Что касается работы с физическими лицами, она, безусловно, ведется, но в основном это сопровождение наших соотечественников, которые являются клиентами банка на родине»,— заметила Алина Бажулина, управляющая филиалом АКБ «Фора-банк» (АО) в Санкт-Петербурге.

Банки экспортируют свои услуги посредством следующих каналов: через материнские банковские и финансовые структуры (Юникредит-банк — UniCredit Bank), через покупку/организацию полноценного банковского учреждения в другой юрисдикции (Газпромбанк — Белгазпромбанк, ПАО «Сбербанк» — Sberbank (Чехия), через организацию официального представительства и заключение соглашений о сотрудничестве с местными банковскими учреждениями (например, Юнистримбанк и сеть банковских офисов, принимающих и выдающих денежные средства физическим лицам через систему «Юнистрим» в местных банковских учреждениях), без организации официальных банковских учреждений/подразделений, через коммерческих представителей в торговых миссиях стран или на фрилансе.

Эксперты выделяют несколько основных групп клиентов экспортируемых банковских услуг: местные налоговые резиденты—физические лица, имеющие экономические и родственные связи со страной—экспортером банковских услуг, местные налоговые резиденты—юридические лица, имеющие экономические связи со страной—экспортером банковских услуг, местные налоговые резиденты—физические лица, не имеющие экономических и родственных связей со страной—экспортером банковских услуг — выбравшие экспортируемые банковские услуги (кредиты/депозиты), поскольку их устроили условия предоставления этих услуг.

Конкурентная ставка

Для того чтобы, например, начать работать в Евросоюзе, банку необходимо доказать свое соответствие критериям ЕС: иметь уставный капитал свыше €5 млн, более чем трехлетний опыт успешной работы в одной из стран, а также не иметь задолженностей и проблем с регулятором и местными властями.

«Все банки, в капитал которых на уровне контрольного участия входят российские банки, не являются системообразующими в зарубежных странах, а следовательно, не могут конкурировать с крупными западными банковскими игроками»,— заметила Юлия Белякова, президент и основатель экспертно-консультационного центра «Интернет-технологий, комплаенс-аудита и риск-менеджмента».

У западных банков лучшие возможности для выдачи кредитов по сравнению с российскими кредитными учреждениями: у них значительно лучше ресурсная база, позволяющая демпинговать, поскольку для российских банков эти ресурсы дороже. При равной марже иностранные банки предлагают клиентам более низкие ставки, чем российские, подрывая их конкурентоспособность. «Кроме того, у западных банков имеется ценный, сотнями лет наработанный опыт ритейла и риск-менеджмента. У них лучше технологическая база, и они могут более эффективно работать с теми целевыми аудиториями, при работе с которыми российские коллеги не всегда грамотно умеют оценивать свои риски»,— отметил Леонид Дуленков, генеральный директор МФК «Экофинанс».

К тому же не стоит забывать о санкционных рисках, которые бизнесу приходится учитывать. «А также о напряженных отношениях с рядом стран, в которых к российскому бизнесу и банкам отношение сложное»,— добавляет Юлия Грызенкова, к. э. н., доцент кафедры ипотечного жилищного кредитования и финансовых инструментов рынка недвижимости Финансового университета при правительстве РФ.

То есть можно сделать вывод, что и в период глобального кризиса крупным отечественным банкам стоит рассчитывать на расширение своего зарубежного бизнеса только в странах СНГ. И не потому, что отечественные банки слабее многих западных и азиатских банков, но и потому, что к нашим банкам, как и к стране в целом, мало доверия. Даже в России лидером по уровню надежности стала не отечественная кредитная компания, а Райффайзенбанк, сменив Unicredit.