|

Цена деловой обстановки |

|

| Офисная мебель для руководителей закупается не только руководителями, но и частными лицами |

На следующей неделе будут обнародованы результаты исследования рынка офисной мебели, проведенного компанией ТАЙПИТ. Исследования содержат данные опросов более 400 российских компаний, производящих и торгующих офисной мебелью. География исследования — 46 городов России. По мнению участников рынка, до сих пор столь подробных и масштабных исследований в России не проводилось. В исследовании не только проанализирована структура российского рынка офисной мебели, но и динамика его развития с 90-х годов.

|

Вероятно, именно поэтому единственный вопрос, на который не смогло ответить проведенное исследование рынка офисной мебели,— каков реальный объем продаж компаний. Большинство из них склонны об этом умалчивать. Те же, кто раскрывает свои финансовые показатели, по мнению экспертов, чаще всего цифры оборотов либо занижают, либо завышают.

По данным Российской ассоциации мебельной промышленности, объем продаж мебели в России в прошлом году составил $1,2 млрд, из которых около $300 млн пришлось на мебель офисную. Для сравнения: в 2001 году объем продаж офисной мебели составил чуть меньше $200 млн. В этом году, по прогнозам экспертов, он вырастет еще минимум на 10%.

|

| Испания и Италия, обставляющие российских начальников, в следующем году могут сдать свои позиции |

Кроме того, рынок офисной мебели растет за счет увеличения продаж частным лицам. По данным проведенного исследования, в этом году, например, 46% компьютерных столов и 22% операторских ("персональских") кресел было продано не организациям, а гражданам. Что интересно, покупателями десятой части кабинетов для руководителей тоже стали частные лица.

На фоне общего роста продолжается активный передел рынка офисной мебели. Сегодня особенно активны компании "новой волны" (то есть те, кто сформировал производственную базу после финансового кризиса 1998 года), с их европейским подходом к бизнесу и новыми импортными линиями, позволяющими выпускать современную мебель мирового уровня. По данным исследования, рост оборота таких компаний в этом году составил около 60%, в то время как у фирм, созданных задолго до кризиса, он вырос не более чем на треть.

|

В то же время большинство участников исследования отмечают, что конкуренция на рынке офисной мебели продолжает расти (в этом уверены 68% опрошенных). По мнению участников рынка, конкуренция обостряется за счет дробления существующих компаний (так считает 30% участников опроса). Кроме того, почувствовав перспективность направления, на рынок офисной мебели вышли компании, которые раньше этим не занимались (24%). В регионах конкуренция обострилась благодаря выходу на рынок крупных московских компаний — например, с прошлого года активно занялась развитием сети франчайзинговых салонов компания "Феликс". В этом году развитием региональной сети, тоже по франчайзингу, активно занялась компания "Шатура".

|

| На оперативную мебель для персонала приходится около половины всех продаж торговцев мебелью |

При этом спрос на мебель для персонала постоянно растет. По данным исследования, в этом году ее продажи по сравнению с аналогичным периодом прошлого года выросли примерно на 35%. В этом сегменте рынка продукция российского производства практически полностью вытеснила импортную. Если несколько лет назад в большинстве российских офисов стояла мебель, сделанная в Восточной Европе (в основном польская и чешская), то сейчас в Польше покупают только стулья и кресла, да и те многие наши фирмы уже научились делать сами. На сегодняшний день почти вся продаваемая у нас в стране оперативная офисная мебель — российского производства: по данным проведенного исследования, ее доля составляет около 90%.

|

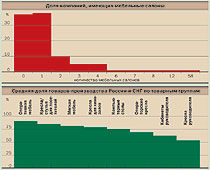

Эксперты прогнозируют, что в будущем году доля импортной офисной мебели, вероятно, сократится, в том числе и в сегменте более дорогой, "командирской" мебели. Во-первых, многие отечественные производители уже освоили этот сегмент, активно создавая новые модели. Во-вторых, в основном офисную мебель везут из Европы — большей частью из Италии, которая является законодателем мебельной моды вообще (на долю итальянской офисной мебели приходится примерно половина всего импорта). Немецкая мебель из-за дороговизны и консервативности дизайна в России повышенным спросом не пользуется. В Испании в основном закупают элитную мебель для офисов — кабинеты руководителей из ценных пород дерева в классическом стиле. Однако в этом году цены на европейскую мебель поднялись в среднем на 15% в связи с ростом курса евро по отношению к доллару, в результате спрос на нее понизился.

|

Впрочем, по мнению экспертов, тенденцией следующего года может стать появление на российском рынке мебели китайского производства. Китайцы уже предприняли широкомасштабное наступление на Европу, потеснив местных производителей за счет дешевой продукции. Следующей, по мнению экспертов, может оказаться Россия.

ЕКАТЕРИНА ЛЮБАВИНА

Изменения оборота в 2003 году по сравнению с 2002 годом по товарным группам

| Товарная группа | Средний % увеличения оборота |

|---|---|

| Операторские кресла | 36 |

| Оперативная мебель | 35 |

| Кресла и стулья для посетителей | 32 |

| Кресла руководителя | 29 |

| Кабинеты руководителя | 19 |

| Компьютерные столы | 18 |

| Мягкая мебель | 13 |

| Средний рост по всем группам | 26 |