Глобальное бегство инвестиций

Внутренние инвесторы поддержали российский рынок акций

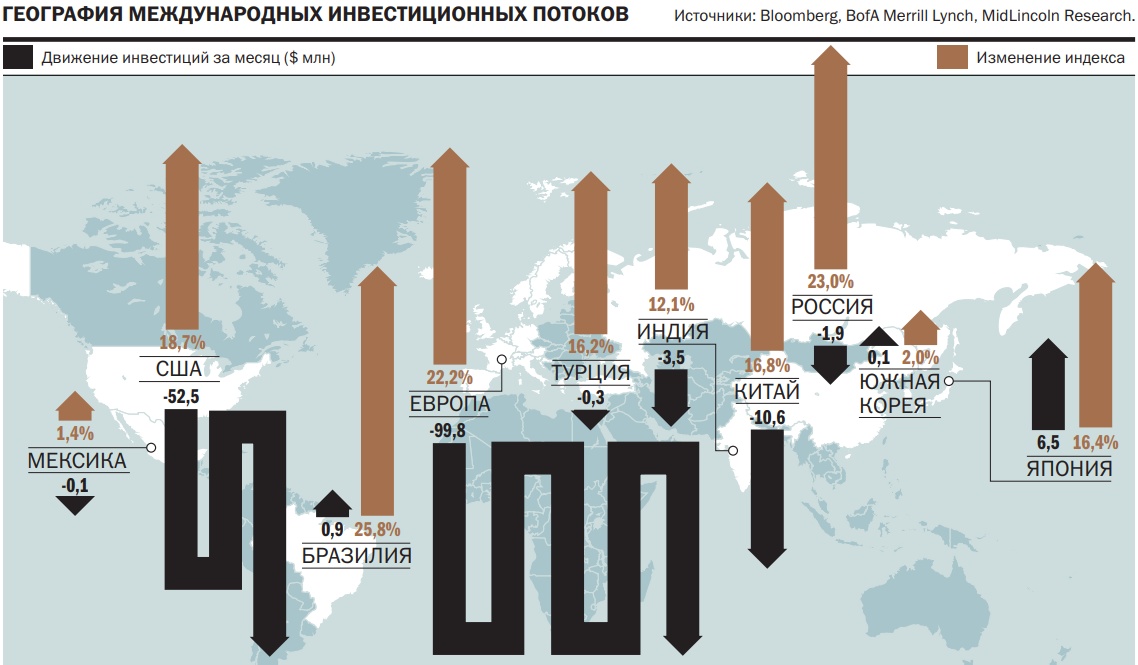

С начала 2019 года международные инвесторы вывели из российских фондов почти $1,9 млрд — рекордный за последние шесть лет объем средств. Инвесторы сокращали вложения в большинстве региональных и страновых фондов акций, поскольку опасались рецессии мировой экономики на фоне торговых споров между США и Китаем. В целом такие фонды лишились с начала года более $180 млрд.

Негативный настрой иностранных инвесторов по отношению к российским акциям сохранялся большую часть года. В зимние месяцы из российских фондов ежемесячно забирали около $90 млн, в весенние уже свыше $240 млн, а в летние почти $360 млн. Летнее бегство сменилось в начале осени робким возвращением инвестиций, которое продолжалось вплоть до декабря. В период с сентября по ноябрь российские фонды зафиксировали приток около $120 млн. В начале зимы продажи вновь преобладали.

Рынок избранных

Хотя уход международных инвесторов из российских акций усилился, отечественные фондовые индексы демонстрировали в минувшем году лучшую динамику в мире. Долларовый индекс РТС вырос за неполные 12 месяцев на 34%. По данным Bloomberg, он занял второе место среди фондовых индексов развитых и развивающихся стран. Больше вырос только афинский индекс (+42,5%). Большинство индикаторов развивающихся и развитых стран продемонстрировали повышение на 12–25%.

Аномальное поведение российского индекса объясняется тем, что оттоки, о которых свидетельствуют данные EPFR, отчасти могли компенсироваться западными инвесторами, которые не попадают в ее статистику. Среди них — хедж-фонды, что предпочитают спекулятивные стратегии — ищут способ быстро заработать на недооцененных активах. «Несмотря на то что некоторые инвесторы выводили деньги из российских фондов, другие игроки были готовы платить более высокую цену за российские бумаги с учетом их растущей инвестиционной привлекательности»,— констатирует аналитик «Тинькофф Инвестиции» Кирилл Комаров.

Добавляет устойчивость российскому рынку активная популяризация инвестиционных продуктов, проводимая государством и профучастниками. По оценкам «Денег», с начала года физические лица вложили в акции через управляющие компании (розничные ПИФы, ДУ), индивидуальные инвестиционные счета, private banking 150–180 млрд руб. ($2,4–2,8 млрд). Активно идет привлечение клиентов в рамках брокерского обслуживания. По последним данным Московской биржи, за десять месяцев число зарегистрированных частных лиц на фондовом рынке выросло на колоссальные 1,5 млн и превысило 3,5 млн человек — это 5% экономически активного населения страны. «Активное развитие брокерских услуг привело к тому, что население оказало поддержку российскому рынку ценных бумаг, но оценить данный эффект непросто»,— считает Кирилл Комаров.

Торговый конфликт

Международные инвесторы сокращали присутствие не только на российском, но и на фондовых рынках других развивающихся стран. В первом квартале года в фонды emerging markets был зафиксирован приток инвестиций в $13 млрд, но во втором и третьем продажи резко выросли — отток составил $43 млрд. Лишь в четвертом квартале спрос начал восстанавливаться, но компенсировать оттоки предыдущих кварталов времени не хватило. Суммарный отток из фондов emerging markets, по данным EPFR, составил с начала года $24 млрд, что вдвое меньше притока, зафиксированного за тот же период 2018 года ($50 млрд).

Падение аппетита к риску в середине года было связано с обострением торговой войны между США и Китаем. В мае президент США Дональд Трамп поднял до 25% пошлины на импорт китайских товаров и услуг на общую сумму $200 млрд в год. В августе было объявлено еще о десятипроцентных пошлинах на товары из Китая стоимостью $300 млрд, правда, их введение отложили. В ответ на первый пакет пошлин Китай объявил о повышении пошлин на американские товары на сумму $60 млрд, на второй — Народный банк Китая начал девальвировать юань.

Жесткие заявления с обеих сторон повысили опасения инвесторов относительно перспектив мировой экономики. Об этом свидетельствуют весенние и летние опросы управляющих, проводимые аналитиками Bank of America (BofA) Merrill Lynch. Пик опасений пришелся на середину сентября, когда 38% респондентов не исключили снижения мировой экономики в течение ближайших 12 месяцев. Более пессимистичными управляющие были лишь в августе 2009 года. Спустя два месяца настроения улучшились, оптимистов на рынке вновь стало больше, чем пессимистов. Этому способствовало возобновление переговоров между США и Китаем, а также активное снижение ставок в США и Европе.

Худшую динамику среди развивающихся стран демонстрировали Китай и Индия. По данным EPFR, фонды данных категорий потеряли с начала года соответственно $10,5 млрд и $3,5 млрд. По словам аналитика по международным рынкам General Invest Михаила Смирнова, фонды Китая пострадали ввиду замедления темпов роста китайской экономики, эффектов торговых разногласий с США и замедления глобального роста в целом. «Ситуация в Индии также не улучшается: агентство Moody’s несколько раз понижало прогнозы по росту ВВП страны на 2019 год c 7,5% изначально до 5,6% в итоге»,— отмечает господин Смирнов.

Фактор Трампа

Торговое противостояние между США и Китаем, а также усилившиеся опасения рецессии мировой экономики сильнее всего ударили по фондам развитых стран. По данным EPFR, суммарный отток с фондовых рынков developed markets в текущем году составил $156 млрд, что почти в семь раз больше притока, зафиксированного годом ранее.

Второй год подряд основной отток средств был зафиксирован из Европы ($100 млрд), что в полтора раза выше оттока 2018 года. Выходу из европейских активов способствовали проблемы европейских стран из-за торговых войн, снижение темпов роста экономики региона и неопределенность относительно «Брексита». Значительный отток инвестиций наблюдается и из американских фондов. По данным EPFR, из фондов данной категории было выведено с начала года $52,5 млрд.

Только фонды Японии смогли удержать инвестиции и привлечь новые. По оценкам «Денег», с начала года эти фонды получили инвестиций на сумму свыше $6,5 млрд. По словам Михаила Смирнова, активы в японских иенах традиционно воспринимаются рынком как безопасная гавань. «Соединенные Штаты тоже считаются безопасной гаванью, однако текущий год выдался для них политически волатильным, и, так как к стране всегда приковано большое внимание, это в какие-то моменты могло пугать инвесторов в фонды»,— отмечает господин Смирнов.

Прогнозы

Управляющие и аналитики высказываются весьма осторожно относительно перспектив будущего года. В 2020 году ожидают исхода сразу нескольких важных событий. Ожидают, в частности, разрешения торговой войны между США и Китаем, а также исхода президентских выборов все в тех же Штатах. Любой поворот по этим вопросам может привести к значительным движениям на фондовых рынках. Старший аналитик по акциям УК «Система Капитал» Андрей Ушаков говорит, что по основному сценарию прогнозов его компании торговые войны продолжатся как минимум до конца первого квартала 2020 года.

Цель Трампа очевидна — заключение сделки как можно ближе к выборам, чтобы ее достижение осталось в памяти электората.

«Если сильно затянуть подписание, у Китая появится желание подождать чуть дольше и сделать ставку на победу демократов, а в таком случае о сделке можно забыть»,— считает господин Ушаков.

Большое значение для российского рынка акций будет иметь ситуация на нефтяном рынке. По мнению старшего аналитика ITS WM Георгия Окромчедлишвили, в отсутствие мощных шоков на мировом рынке можно ждать «бычьей» динамики на рынке нефти за счет сокращения или стагнации добычи сланцевыми производителями и, как следствие, движения вверх российского рынка. «Нарушить этот сценарий способен кризис в Китае, если китайские власти либо не решатся вводить дальнейшие меры стимулирования внутренней экономики, либо не смогут эффективным образом воплотить их. Но в этом случае плохо придется не только российскому рынку, но и всем глобальным площадкам»,— предупреждает господин Окромчедлишвили.

В случае если торговый договор не будет достигнут долгое время, а замедление экономического роста не остановится, бегство инвесторов из рисковых активов продолжится. По мнению Кирилла Комарова, портфельные управляющие будут уменьшать долю акций и увеличивать долю облигаций в портфелях.