Стратегия замещения

Корпорации и частные инвесторы приходят на смену нерезидентам

Российские компании все активнее прибегают к обратному выкупу акций для вложения свободных денежных средств. За полтора года эмитенты запустили программы buyback на $12,2 млрд. Активные покупки со стороны компаний в сочетании с растущим спросом на инвестиции со стороны частных инвесторов снизили зависимость рынка от международных инвесторов.

Фото: Юрий Мартьянов, Коммерсантъ / купить фото

Фото: Юрий Мартьянов, Коммерсантъ / купить фото

Общий объем выкупа акций со стороны российских компаний в период с лета 2018 до конца 2019 года может составить $6,2 млрд и 203 млрд руб., то есть совокупно почти на $12,2 млрд, оценивает главный стратег BCS Global Markets Вячеслав Смольянинов. «Текущая капитализация индекса MSCI Russia с учетом free-float составляет $215 млрд, то есть за почти полтора года было выкуплено почти 4,3% капитализации этого индекса»,— отмечает господин Смольянинов.

Общемировой тренд

Высокая активность эмитентов по выкупу собственных акций — общемировой тренд. По оценкам старшего аналитика ITS WM Георгия Окромчедлишвили, в 2018 году американские компании выкупили свои акции более чем на $1 трлн. В первом квартале текущего года было выкуплено акций еще на $205,8 млрд, что почти на 9% выше показателя за тот же период прошлого года. Наиболее активно выкупают акции финансовые и высокотехнологичные компании. Apple ежегодно тратит на эти цели несколько десятков миллиардов долларов. «Выкуп акций компаниями считается одним из мощнейших инструментов поддержки американского рынка»,— отмечает Вячеслав Смольянинов. В мировой практике выкуп акций — один из способов распределения свободного денежного потока среди акционеров наряду с выплатами дивидендов. «Как и дивиденды, buyback является своего рода сигналом о том, что менеджмент компании не видит возможности получить сильную отдачу путем инвестиций в ее основной бизнес и считает более разумным вернуть средства акционерам»,— отмечает Георгий Окромчедлишвили. Чаще всего эмитенты прибегают к обратному выкупу в периоды падения на рынках акций, а точнее, когда акции выглядят, с точки зрения менеджмента компании, недооцененными. Такой способ распределения средств благоприятно сказывается на их стоимости, а также увеличивает показатель прибыли на акцию, поскольку ведет к уменьшению числа бумаг, находящихся в свободном обращении.

Buyback с точки зрения инвестора

С точки зрения инвесторов, обратный выкуп акций также имеет ряд преимуществ в сравнении с дивидендными платежами. По словам Георгия Окромчедлишвили, главное преимущество — в особенностях налогообложения. В случае получения дивидендов инвесторы вынуждены платить налог с полученной суммы. В то же время при обратном выкупе заплатить налоги придется только тем инвесторам, кто продавал свои акции компании. По словам Вячеслава Смольянинова, помимо налогов важное отличие еще и том, что при уплате дивидендов после закрытия реестров капитализация падает почти на размер выплат, чего нет при buyback.

Опционные программы

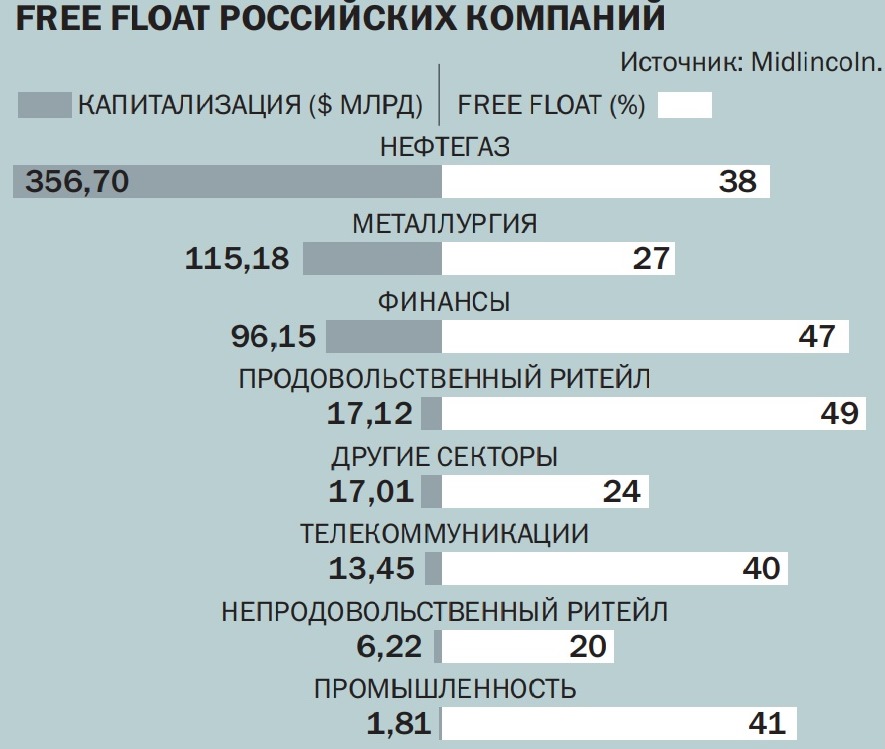

Выкупленные акции чаще всего идут на опционные программы менеджменту компании либо гасятся. «Цена исполнения у таких опционов устанавливается достаточно высоко, чтобы менеджмент зарабатывал на них, только если будет иметь место заметный рост курсовой стоимости акций»,— отмечает Георгий Окромчедлишвили. В случае погашения акций происходит естественный рост стоимости оставшихся за счет уменьшения их числа. По оценкам аналитика Midlincoln Ованеса Оганисяна, free-float российских компаний сократился за последние 12 месяцев на 1 процентный пункт, до 37% ($232,4 млрд). Наиболее сильно сократился показатель у компаний в финансовом и нефтегазовом секторах.

Участились случаи, когда buyback были частью процесса ухода компаний с рынка. За последние два года решение о делистинге своих акций с Московской биржи приняли «Дикси», «Отисифарм», Челябинский цинковый завод, «Уралкалий». В августе прошлого года «МегаФон» объявил об уходе с Лондонской биржи. «В таких случаях акционеры посчитали, что плюсов в публичном статусе меньше, чем минусов на этом этапе, зачастую это решения недавно сменившихся акционеров»,— отмечает Вячеслав Смольянинов. «Публичный статус предполагает большую ответственность перед большим количеством акционеров. Если же у эмитента один акционер, который назначает весь менеджмент, он может свободно менять структуру бизнеса»,— отмечает портфельный управляющий по акциям УК ТФГ Филипп Давыденко.

Уход эмитентов с биржи негативно воспринимается инвесторами, поскольку в результате сокращается число компаний, торгуемых на бирже. Это, в свою очередь, ухудшает возможности для диверсификации портфелей по отдельным секторам. По мнению Филиппа Давыденко, плохо даже не то, что компании уходят, а то, что нет желающих проводить IPO. «Несмотря на рост стоимости акций, многие компании стоят сейчас дешевле, чем десять лет назад. Акционеры не готовы расставаться со своими пакетами задешево, предпочитая забирать деньги дивидендами»,— отмечает господин Давыденко.

Замещение иностранцев

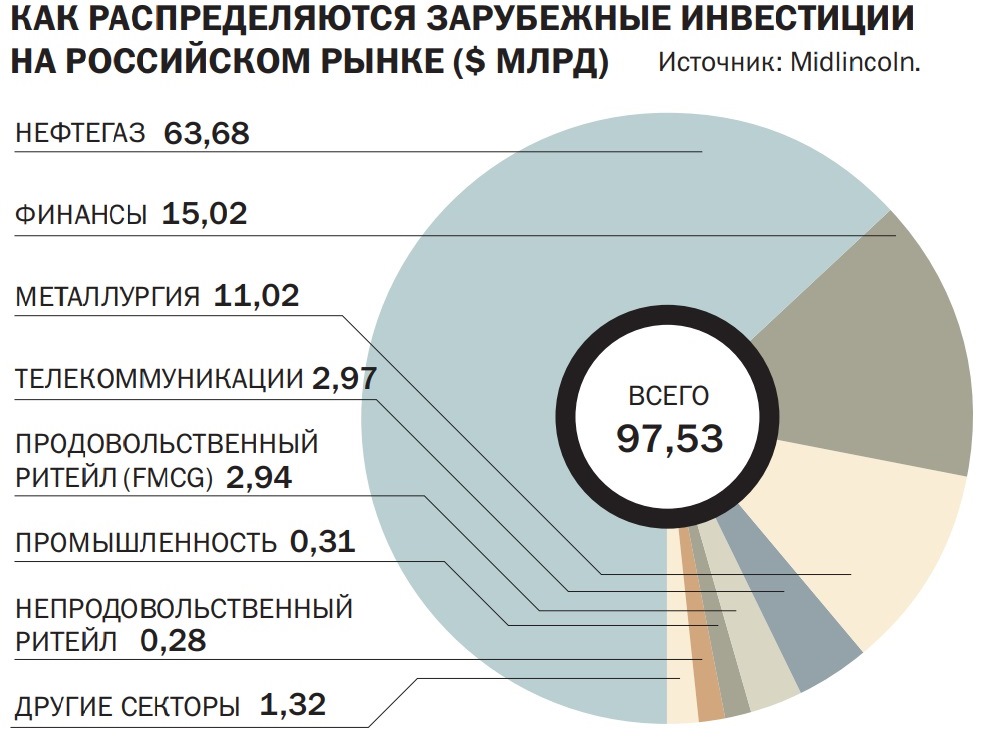

Выкуп акций, проводимый российскими компаниями, играет еще одну важную роль для рынка — частично замещает уходящих международных инвесторов. По оценкам «Денег», основанным на данных Emerging Portfolio Fund Research, за минувшие 12 месяцев международные инвесторы вывели с акций российских компаний свыше $4 млрд. По оценке Ованеса Оганисяна, по итогам первого полугодия доля иностранных инвесторов в free-float российских компаний составила 41,9% ($97,5 млрд). За год показатель снизился на 3,1 процентного пункта. В абсолютном выражении объем вложений нерезидентов в российские акции вырос на $1,8 млрд, что связано с ростом капитализации рынка на 8% в долларовом выражении, до $624 млрд. С конца 2013 года, вложения иностранных инвесторов упали на 28 процентных пунктов, или на $24,5 млрд.

Впрочем, более важное значение для рынка имеет активная популяризация инвестиций среди частных инвесторов. По данным Московской биржи, на конец третьего квартала общее число брокерских счетов, открытых «физиками», впервые в истории превысило отметку 3 млн штук. С начала года показатель вырос в полтора раза. Число индивидуальных инвестиционных счетов достигло 1,18 млн, что вдвое выше показателя конца 2018 года. «Физические лица активно торгуют на биржевых рынках: их доля в общем объеме торгов акциями составляет в 2019 году 33,5%, облигациями — 8,7%, ETF, БПИФ и ПИФ — 31,4%»,— отмечала в сентябре Московская биржа.

Активным привлечением частных инвесторов занимаются и управляющие компании. По данным Investfunds, чистый приток средств в розничные фонды составил 11,38 млрд руб., превысив на 2 млрд руб. результат августа. Минувший месяц стал пятым подряд, когда фонды фиксировали чистый приток средств пайщиков, за это время в них поступило почти 42 млрд руб. С начала года результат менее значительный — 37 млрд руб. По словам участников рынка, частные инвесторы при выборе ПИФов ориентируются на историческую доходность, которая в этом году очень высока. По оценкам «Денег», с начала года большая часть фондов акций обеспечила прирост паев на уровне 12–25%, облигаций — 7–14%.

Высокому интересу инвесторов к фондовому рынку способствует денежно-кредитная политика, проводимая ЦБ. За последние пять месяцев регулятор трижды понижал ставку на 0,25 процентного пункта, до 7%. Аналогичные шаги предприняли и центральные банки развитых стран. В последние месяцы ФРС США дважды снизила ставку в сумме на 0,5 процентного пункта, до 1,75–2%. В сентябре Европейский ЦБ объявил о понижении ставки по депозитам с минус 0,4% до минус 0,5%, а также о начале с 1 октября выкупа активов в объеме €20 млрд ежемесячно. В таких условиях банки начали понижать ставки по всем валютам, а не только в рублях. «В условиях снижения ставок ОПИФы стали более привлекательны, демонстрируя более высокую доходность. Мы наблюдаем спрос как со стороны новых инвесторов, которым после депозитов обычно комфортнее заходить в облигационные фонды, так и со стороны более опытных инвесторов»,— отмечает директор департамента управления активами «Альфа-Капитала» Виктор Барк.

Активное вовлечение частных инвесторов в рынок несет в себе и риски. По словам управляющего директора «Сбербанк Управление активами» Василия Илларионова, многие из тех инвесторов, что приходят сейчас на рынок, вчерашние вкладчики. Они болезненно переживают периоды снижения, зачастую принимают поспешные решения. «Задача развития локального инвестора не только в наращивании объема вложений в рынок, но и в обеспечении его "длинными" деньгами, которые менее подвержены различным экзогенным факторам, таким как колебания ставок на других рынках, торговые войны, геополитика и т. д. Поэтому роль внутреннего инвестора мы видим не только в том, чтобы уравновешивать оттоки/притоки иностранных денег, но и обеспечивать фондирование вдолгую»,— резюмирует Василий Илларионов.